FICHA DE CONTEÚDO DE IMPORTAÇÃO – FCI

Sumário

1. Obrigatoriedade;

2. Indicações Necessárias;

3. Preenchimento;

4. Periodicidade;

5. Forma De Entrega;

6. Modelo Da FCI;

7. Programa Transmissor e Validador;

8. Consulta às FCI Emitidas.

1. OBRIGATORIEDADE

No caso de operações com bens ou mercadorias importados que tenham sido submetidos a processo de industrialização, o contribuinte industrializador deverá preencher a Ficha de Conteúdo de Importação - FCI.

O Convênio ICMS 88/2013 prorrogou para 01.10.2013 o início da obrigatoriedade de preenchimento e entrega da Ficha de Conteúdo de Importação (FCI), e a indicação do número da FCI na Nota Fiscal Eletrônica (NFe) emitida para acobertar as operações com bens ou mercadorias importados que tenham sido submetidos a processo de industrialização.

2. INDICAÇÕES NECESSÁRIAS

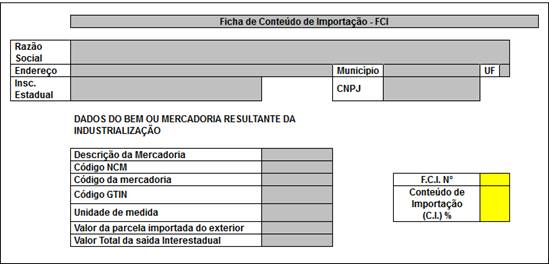

A Ficha de Conteúdo de Importação - FCI deverá conter as seguintes informações:

a) descrição da mercadoria ou bem resultante do processo de industrialização;

b) o código de classificação na Nomenclatura Comum do MERCOSUL - NCM/SH;

c) código do bem ou da mercadoria;

d) o código GTIN (Numeração Global de Item Comercial), quando o bem ou mercadoria possuir;

e) unidade de medida;

f) valor da parcela importada do exterior;

g) valor total da saída interestadual;

h) Conteúdo de Importação.

3. PREENCHIMENTO

A Ficha de Conteúdo de Importação - FCI deverá ser preenchida e entregue de forma individualizada por bem ou mercadoria produzidos.

Para efeito de geração da FCI, deverá ser considerado o valor unitário da mercadoria objeto da informação, que será calculado pela média aritmética ponderada, praticado no penúltimo período de apuração.

Podem ocorrer casos em que não tenham ocorrido operações, de entrada ou de saída, no mês que serve como parâmetro para geração das informações a serem utilizadas no referido cálculo.

Na hipótese de não ter ocorrido saída interestadual no penúltimo período de apuração, o valor, calculado pela média aritmética ponderada, deverá ser informado com base nas saídas internas, excluindo-se os valores do ICMS e do IPI. Caso, de igual forma, não tenham ocorrido saídas internas no penúltimo período de apuração, deverá ser considerado o último período anterior em que tenha ocorrido a operação.

Raciocínio equivalente será considerado para efeito do valor a ser considerado como das operações de importação. Assim, na hipótese de não terem ocorrido importações no penúltimo período de apuração, deverá ser considerado o último período anterior em que tenha ocorrido a operação de importação dos insumos em questão.

4. PERIODICIDADE

A FCI será apresentada mensalmente - ou seja, somente no início de cada mês, será necessário verificar o Conteúdo de Importação, considerando os preços praticados no penúltimo período de apuração, de modo a averiguar se haverá ou não necessidade de entrega de nova FCI.

Será dispensada a apresentação de nova FCI nos períodos subsequentes enquanto não houver alteração do percentual do conteúdo de importação que implique modificação da alíquota interestadual. Assim, independente da variação ocorrida, somente será necessária a apresentação de nova FCI caso haja variação na alíquota (de 4% para 7% ou 12%, ou vice-versa). Isto ocorre somente quando um produto tinha mais de 40% de Conteúdo de Importação, e passou a ser igual ou inferior a este percentual (40%), e vice-versa.

5. FORMA DE ENTREGA

O contribuinte sujeito ao preenchimento da Ficha de Conteúdo de Importação - FCI deverá prestar a informação à unidade federada de origem por meio de declaração em arquivo digital com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela Infra-Estrutura de Chaves Públicas Brasileira - ICPBrasil.

O arquivo digital deverá ser enviado via internet para o ambiente virtual indicado pela unidade federada do contribuinte por meio de protocolo de segurança ou criptografia, com utilização de software desenvolvido ou adquirido pelo contribuinte ou disponibilizado pela administração tributária.

Uma vez recepcionado o arquivo digital pela administração tributária, será automaticamente expedido recibo de entrega e número de controle da FCI, o qual deverá ser indicado pelo contribuinte nos documentos fiscais de saída que realizar com o bem ou mercadoria descrito na respectiva declaração.

A informação prestada pelo contribuinte será disponibilizada para as unidades federadas envolvidas na operação.

A recepção do arquivo digital da FCI não implicará reconhecimento da veracidade e legitimidade das informações prestadas, ficando sujeitas à homologação posterior pela administração tributária.

O Ato COTEPE/ICMS n° 61/2012 trouxe as especificações técnicas para o preenchimento da Ficha de Conteúdo de Importação - FCI, a geração de arquivo digital, e do software de autenticação e transmissão via internet.

6. MODELO DA FCI

O modelo da Ficha de Conteúdo de Importação - FCI foi definido no Anexo Único do Convênio ICMS 38/2013.

7. PROGRAMA TRANSMISSOR E VALIDADOR

A Secretaria da Fazenda do Estado de São Paulo disponibilizou o programa validador e transmissor da FCI. Por meio deste programa, é possível também efetuar a digitação das informações, de modo a gerar o arquivo da FCI.

8. CONSULTA ÀS FCI EMITIDAS

A consulta às fichas emitidas por ser consulta através de ambiente específico, que permitirá o acesso a consulta pública ou a consulta específica por meio de certificado digital, através do link https://www.fazenda.sp.gov.br/CCIWEB/Account/Login.aspx?ReturnUrl=%2fcciweb%2fdefault.aspx.