GPS – GUIA DE PREVIDÊNCIA SOCIAL

Considerações

Sumário

1. Introdução

2. Conceito

3. Instruções De Preenchimento Da Guia De Previdência Social – GPS

3.1 - GPS Trimestral

3.1.1 – Empregador Doméstico

3.2 – Código De Pagamento Da GPS

4. Valor Mínimo Da Guia

5. Datas De Vencimentos

5.1 – Empresas E Equiparados – Até O Dia 20

5.1.1 - Recolhimento Do Valor Retido Pela Contratante

5.2 – Contribuintes Individuais E Facultativos – Dia 15

5.3 – Segurado Especial

6. Locais Para Recolhimento

7. Gerar Guia Pela Internet

8. Recolhimento Em Atraso - Incidência De Acréscimos Legais

1. INTRODUÇÃO

A Instrução Normativa RFB nº 971, de 13 de novembro de 2009, artigos 112 a 150 dispõe sobre normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à Previdência Social e as destinadas a outras entidades ou fundos e com alterações posteriores.

A Resolução INSS/PR nº 657, de 17 de dezembro de 1998 (D.O.U.: 14.01.99) institui a Guia da Previdência Social - GPS e estabelece critérios para tratamento de créditos previdenciários que não justifiquem a relação custo-benefício.

Nesta matéria será tratada sobre o Guia da Previdência Social (GPS), referente ao preenchimento, valor mínimo para pagamento, obrigatoriedades e outras considerações, conforme as legislações citadas nesta matéria.

2. CONCEITO

A Guia da Previdência Social (GPS) é o documento hábil para o recolhimento das contribuições sociais a ser utilizada pela empresa, contribuinte individual, facultativo, segurado especial e empregador doméstico.

Para o empregador doméstico, para obrigações referentes às competências 10/2015 e posteriores, foi instituído o regime unificado de pagamento de tributos, de contribuições e dos demais encargos do empregador doméstico (Simples Doméstico), cujo recolhimento é realizado por meio do Documento de Arrecadação do eSocial (DAE) a ser gerado no Portal do eSocial.

Observação: Informações acima foram extraídas do site (http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/emissao-e-pagamento-de-darf-das-gps-e-dae/gps-guia-da-previdencia-social-orientacoes-1).

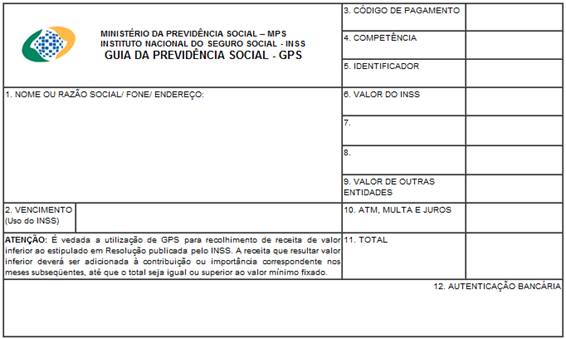

3. INSTRUÇÕES DE PREENCHIMENTO DA GUIA DE PREVIDÊNCIA SOCIAL – GPS

“A Resolução INSS/PR nº 657, de 17 de dezembro de 1998 (D.O.U.: 14.01.99) institui a Guia da Previdência Social - GPS e estabelece critérios para tratamento de créditos previdenciários que não justifiquem a relação custo-benefício.

Considerando que o modelo da Guia de Recolhimento da Previdência Social - GRPS, inclusive da GRPS-3, não mais atende às necessidades do Instituto;

Considerando a necessidade de simplificação da GRPS e a conveniência de torná-la exclusivamente documento de arrecadação e não mais também de cadastro;

Considerando a necessidade da criação de um documento único para recolhimento das contribuições arrecadadas e administradas pelo INSS, que além de constituir medida altamente racionalizadora, proporcionará maior segurança e melhor qualidade no tratamento das informações; e

Considerando o disposto nos artigos 33 e 54 da Lei nº 8.212, de 24 de julho de 1991, regulamentado pelo artigo 94 do Regulamento da Organização e do Custeio da Seguridade Social - ROCSS, aprovado pelo Decreto nº 2.173, de 05 de março de 1997, que determina ao INSS o estabelecimento de critérios para dispensa de constituição ou exigência de créditos de valor que não justifique o custo da medida, resolve:

1 - Instituir a Guia da Previdência Social - GPS (Anexo I) e respectiva Instrução para Preenchimento (Anexo II), destinada ao recolhimento das contribuições arrecadadas e administradas pelo INSS.

2. A Guia da Previdência Social - GPS, ora instituída, entra em uso na competência março de 1999, para pagamento a partir de 1° de abril de 1999”.

Segue abaixo, as informações de preenchimento da GPS (http://www.mtps.gov.br/servicos-do-ministerio/servicos-da-previdencia/mais-procurados/calculo-de-guia-da-previdencia-social-carne/informacoes-sobre-preenchimento-de-gps):

CAMPO 1 – Nome do contribuinte, telefone e endereço

CAMPO 2 – Data de Vencimento

CAMPO 3 – Código de pagamento (consulte na página de cálculo da GPS a sua categoria)

CAMPO 4 – Competência (mês/ano de referência do recolhimento no formato numérico MM/AAAA)

CAMPO 5 – Identificador: número do NIT / PIS / PASEP do contribuinte

CAMPO 6 – Valor devido ao INSS pelo contribuinte

CAMPO 11 – Total: Valor total a se recolhido ao INSS.

3.1 - GPS Trimestral

É facultado aos segurados contribuinte individual e facultativo, cujos salários-de-contribuição sejam iguais ao valor de um salário mínimo, optarem pelo recolhimento trimestral das contribuições previdenciárias, com vencimento no dia quinze do mês seguinte ao de cada trimestre civil, prorrogando-se o vencimento para o dia útil subseqüente quando não houver expediente bancário no dia quinze. (Artigo 216, § 15, do Decreto nº 3.048/1999, Redação dada pelo Decreto nº 3.265, de 1999).

Os contribuintes individuais e facultativos, que estiverem contribuindo sobre o valor mínimo de contribuição, poderão optar pelo recolhimento trimestral.

O contribuinte poderá efetuar o recolhimento, agrupando os valores das competências por trimestre civil, ou seja:

a) Janeiro, fevereiro e março (competência março);

b) Abril, maio e junho (competência junho);

c) Julho, agosto e setembro (competência setembro);

d) Outubro, novembro e dezembro (dezembro);

O vencimento será no dia 15 do mês seguinte ao de cada trimestre civil, prorrogando-se para o dia útil subseqüente, quando não houver expediente bancário na data do vencimento.

No caso desta opção (trimestralidade), nas GPS serão consignadas as competências março, junho, setembro e dezembro, mesmo que a inscrição do segurado tenha ocorrido no segundo ou terceiro mês do trimestre civil.

Importante: Para comprovar o exercício de atividade remunerada, com vistas à concessão de benefícios, será exigido do contribuinte individual, contribuinte facultativo e empregado doméstico, a qualquer tempo, o recolhimento das correspondentes contribuições.

Observação: As informações acima foram extraídas do site (http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/emissao-e-pagamento-de-darf-das-gps-e-dae/gps-guia-da-previdencia-social-orientacoes-1/gps-trimestral).

3.1.1 – Empregador Doméstico

Para o empregador doméstico, com a publicação da LC nº 150/2015 o recolhimento trimestral foi tacitamente revogado a partir da competência outubro, ou seja, em relação ao trimestre outubro/novembro/dezembro não será mais permitido o recolhimento trimestral. Pois conforme a Lei Complementar citada, deverá ser recolhimento mensalmente as contribuições previdenciárias do doméstico através do esocial na guia do DAE.

Observação: As informações acima foram extraídas do site (http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/emissao-e-pagamento-de-darf-das-gps-e-dae/gps-guia-da-previdencia-social-orientacoes-1/gps-trimestral).

3.2 – Código De Pagamento Da GPS

O preenchimento da GPS deverá ter o código de pagamento da GPS, conforme a descrição do contribuinte, conforme trata o Ato Declaratório Executivo CODAC n° 46, de 11.07.2013 (DOU 1 de 15.07.2013).

GPS - PREENCHIMENTO - CAMPO 03 - CÓDIGO DE PAGAMENTO

NOTA - Nova redação dada pelo Ato Declaratório Executivo CODAC nº 46, de 11.07.2013 (DOU de 11.07.2013).

Código de Receita (GPS) |

Especificação da Receita |

1007 |

Contribuinte Individual - Recolhimento Mensal NIT/PIS/PASEP |

1104 |

Contribuinte Individual - Recolhimento Trimestral - NIT/PIS/PASEP |

1120 |

Contribuinte Individual - Recolhimento Mensal - Com dedução de 45% (Lei nº 9.876/99) - NIT/PIS/PASEP |

1147 |

Contribuinte Individual - Recolhimento Trimestral - Com dedução de 45% (Lei nº 9.876/99) - NIT/PIS/PASEP |

1163 |

Contribuinte Individual (autônomo que não presta serviço à empresa) - Opção: Aposentadoria apenas por idade (art. 80 da LC 123 de 14/12/2006) - Recolhimento Mensal - NIT/PIS/PASEP |

1180 |

Contribuinte Individual (autônomo que não presta serviço à empresa) - Opção: Aposentadoria apenas por idade (art. 80 da LC 123 de 14/12/2006) - Recolhimento Trimestral - NIT/PIS/PASEP |

1198 |

CI Optante LC 123 Trimestral Compl |

1201 |

GRC Trabalhador Pessoa Física (Contribuinte Individual, Facultativo, Empregado Doméstico, Segurado Especial) - DEBCAD (Preenchimento exclusivo pela Previdência Social) |

1228 |

CI Trimestral Rural |

1236 |

CI Optante LC 123 Mensal Rural |

1244 |

CI Optante LC 123 Mensal Rural Complementação |

1252 |

CI Optante LC 123 Trimestral Rural |

1260 |

CI Optante LC 123 Trimestral Rural Complementação |

1287 |

CI Mensal - Rural |

1295 |

CI Optante LC 123 Mensal Compl |

1406 |

Facultativo Mensal - NIT/PIS/PASEP |

1457 |

Facultativo Trimestral - NIT/PIS/PASEP |

1473 |

Facultativo - Opção: Aposentadoria apenas por idade (art. 80 da LC 123 de 14/12/2006) - Recolhimento Mensal - NIT/PIS/PASEP |

1490 |

Facultativo - Opção: Aposentadoria apenas por idade (art. 80 da LC 123 de 14/12/2006) - Recolhimento Trimestral - NIT/PIS/PASEP |

1503 |

Segurado Especial Mensal - NIT/PIS/PASEP |

1554 |

Segurado Especial Trimestral - NIT/PIS/PASEP |

1600 |

Empregado Doméstico Mensal - NIT/PIS/PASEP |

1619 |

Empr. Domest. Patronal 12% Mensal Afast/Sal. Maternidade |

1651 |

Empregado Doméstico Trimestral - NIT/PIS/PASEP - (que recebe até um salário mínimo) |

1678 |

Empr. Domest. Patronal 12% Trimestral Afast/Sal. Maternidade |

1686 |

Facultativo - Optante Lc 123/2006 - Recolhimento Mensal - Compl. |

1694 |

Facultativo - Optante Lc 123/2006 - Recolhimento Trimestral - Compl. |

1708 |

Reclamatória Trabalhista - NIT/PIS/PASEP |

1759 |

Acréscimos Legais de Contribuinte Individual, Doméstico, Facultativo e Segurado Especial - Lei nº 8212/91 - NIT/PIS/PASEP |

1805 |

CI com Direito a Dedução Mensal - Rural |

1813 |

CI com Direito a Dedução Trimestral - Rural |

1821 |

Facultativo / Exercente de Mandato Eletivo / Recolhimento Complementar |

1830 |

Facultativo Baixa Renda - Recolhimento Mensal - Complemento Para Plano Simplificado da Previdência Social - PSPS - Lei 12470/11 |

1848 |

Facultativo Baixa Renda - Recolhimento Trimestral - Complemento Para Plano Simplificado da Previdência Social - PSPS - Lei 12470/11 |

1902 |

Diferenças de valor de contribuição/NIT/PIS/PASEP |

1910 |

MEI - Complementação Mensal |

1929 |

Facultativo Baixa Renda - Recolhimento Mensal - NIT/PIS/PASEP |

1937 |

Facultativo Baixa Renda - Recolhimento Trimestral - NIT/PIS/PASEP |

1945 |

Facultativo Baixa Renda - Recolhimento Mensal - Complemento |

1953 |

Facultativo Baixa Renda - Recolhimento Trimestral - Complemento |

2003 |

Simples - CNPJ |

2011 |

Empresas Optantes pelo Simples - CNPJ - Recolhimento sobre Aquisição de Produto Rural de Produtor Rural Pessoa Física |

2020 |

Empresas Optantes pelo Simples - CNPJ - Recolhimento sobre Contratação de Transportador Rodoviário Autônomo |

2100 |

Empresas em Geral - CNPJ |

2119 |

Empresas em Geral - CNPJ - Pagamento exclusivo para Outras Entidades (SESC, SESI, SENAI, etc.) |

2127 |

Cooperativa de trabalho - CNPJ - Contribuição descontada do cooperado - Lei 10.666/2003 |

2143 |

Empresas em Geral - CNPJ - Pagamento Exclusivo de empresas conveniadas com o FNDE - Competências anteriores a 01/2007 (Dec. 6.003/2006) |

2208 |

Empresas em Geral - CEI |

2216 |

Empresas em Geral - CEI - Pagamento exclusivo para Outras Entidades (SESC, SESI, SENAI, etc.) |

2240 |

Empresas em Geral - CEI - Pagamento Exclusivo de empresas conveniadas com o FNDE para competências anteriores a 01/2007 (Dec. 6.003/2006) |

2305 |

Filantrópicas com Isenção - CNPJ |

2321 |

Filantrópicas com Isenção - CEI |

2402 |

Órgãos do Poder Público - CNPJ |

2429 |

Órgãos do Poder Público - CEI |

2437 |

Órgãos do Poder Público - CNPJ - Recolhimento sobre Aquisição de Produto Rural do Produtor Rural Pessoa Física |

2445 |

Órgão do Poder Público - CNPJ - Recolhimento sobre Contratação de Transportador Rodoviário Autônomo |

2500 |

Associação Desportiva que Mantém Equipe de Futebol Profissional - Receita Bruta a Título de Patrocínio, Licenciamento de Uso de Marcas e Símbolos, Publicidade, Propaganda e Transmissão de Espetáculo - CNPJ - Retenção e recolhimento efetuado por empresa patrocinadora em seu próprio nome |

2550 |

Associação Desportiva que Mantém Equipe de Futebol Profissional - Receita Bruta de Espetáculos Desportivos - CNPJ - Retenção e recolhimento efetuado por entidade promotora do espetáculo (Federação ou Confederação), em seu próprio nome |

2607 |

Comercialização da Produção Rural - CNPJ |

2615 |

Comercialização da Produção Rural - CNPJ- Pagamento exclusivo para Outras Entidades (SENAR) |

2631 |

Contribuição Retida sobre a NF/Fatura da Empresa Prestadora de Serviço - CNPJ |

2640 |

Contribuição Retida sobre NF/Fatura da Prestadora de Serviço - CNPJ - Uso Exclusivo do Órgão do Poder Público - Administração Direta, Autarquia e Fundação Federal, Estadual, do Distrito Federal ou Municipal (contratante do serviço). |

2658 |

Contribuição Retida sobre a NF/Fatura da Empresa Prestadora de Serviço - CEI |

2682 |

Contribuição Retida sobre NF/Fatura da Prestadora de Serviço - CEI (Uso Exclusivo do Órgão do Poder Público - Administração Direta, Autarquia e Fundação Federal, Estadual, do Distrito Federal ou Municipal (contratante do serviço). |

2704 |

Comercialização da Produção Rural - CEI |

2712 |

Comercialização da Produção Rural - CEI - Pagamento exclusivo para Outras Entidades (SENAR) |

2801 |

Reclamatória Trabalhista - CEI |

2810 |

Reclamatória Trabalhista - CEI - Pagamento exclusivo para Outras Entidades (SESC, SESI, SENAI, etc). |

2852 |

Acordo Perante Comissão de Conciliação Prévia, Dissídio ou Acordo Coletivo e Convenção Coletiva - CEI |

2879 |

Acordo Perante Comissão de Conciliação Prévia, Dissídio ou Acordo Coletivo e Convenção Coletiva - CEI - Pagamento exclusivo para Outras Entidades (SESC, SESI, SENAI, etc). |

2909 |

Reclamatória Trabalhista - CNPJ |

2917 |

Reclamatória Trabalhista - CNPJ Pagamento exclusivo para Outras Entidades (SESC, SESI, SENAI, etc.) |

2950 |

Acordo Perante Comissão de Conciliação Prévia, Dissídio ou Acordo Coletivo e Convenção Coletiva - CNPJ |

2976 |

Acordo Perante Comissão de Conciliação Prévia, Dissídio ou Acordo Coletivo e Convenção Coletiva - CNPJ - Pagamento exclusivo para Outras Entidades (SESC, SESI, SENAI, etc.) |

3000 |

ACAL - CNPJ |

3107 |

ACAL - CEI |

3204 |

GRC Contribuição de Empresa Normal - DEBCAD (Preenchimento exclusivo pelo órgão emissor) |

4006 |

Pagamento de Débito - DEBCAD (Preenchimento exclusivo pelo órgão emissor) |

4103 |

Pagamento de Débito - CNPJ (Preenchimento exclusivo pelo órgão emissor) |

4200 |

Pagamento de Débito Administrativo - Número do Título de Cobrança (Preenchimento exclusivo pelo órgão emissor) |

4308 |

Pagamento de Parcelamento Administrativo - Número do Título de Cobrança (Preenchimento exclusivo pelo órgão emissor) |

4316 |

Pagamento de Parcelamento de Clube de Futebol - CNPJ - (5% da Receita Bruta destinada ao Clube de Futebol) - Art 2º da Lei nº 8.641/1993 |

4324 |

Parcelamento Super Simples - Lei Complementar 123/07 - Título de Cobrança |

4332 |

Parcelamento Timemania |

4340 |

Parcelamento IES |

4359 |

Parcelamento Super Simples - Lei Complementar 123/07 - Título de Cobrança (PLC 128) |

4367 |

Parcelamento Órgãos do Poder Público |

5037 |

Recuperação de Despesas de Exercícios Anteriores - CNPJ - Uso exclusivo no SIAF |

5045 |

Repasse da Secretaria do Tesouro Nacional - STN - das Contribuições Previdenciárias Relativas ao SIMPLES - CNPJ - Uso exclusivo no SIAFI |

5053 |

Custas Judiciais - Sucumbência - CNPJ - Uso exclusivo no SIAFI |

5061 |

Repasse da Secretaria do Tesouro Nacional - STN - das Receitas Provenientes da CPMF Relativas aos Recolhimentos de Contribuições Previdenciárias - CNPJ - Uso exclusivo no SIAFI |

5070 |

Repasse da Secretaria do Tesouro Nacional - STN - das Contribuições Previdenciárias Relativas ao SIMPLES/PAES - CNPJ - Uso exclusivo no SIAFI |

5088 |

Contribuição da Rede Hospitalar Repassada pelo Fundo Nacional de Saúde - CNPJ - Uso exclusivo no SIAFI |

5096 |

Multas Contratuais - CNPJ - Uso exclusivo no SIAFI ou via STN0018, por determinação expressa do INSS |

5100 |

REFIS - Repasse de Contribuições Previdenciárias Efetuado pela STN de Parcela sobre Faturamento - CNPJ - Uso exclusivo no SIAFI |

5118 |

REFIS - Repasse de Contribuições Previdenciárias Efetuado pela STN de Parcela Fixa - CNPJ - Uso exclusivo no SIAFI |

5126 |

FIES - Repasse de Contribuições Previdenciárias Efetuadas pela STN Referente à Conversão de Títulos - CNPJ - Uso exclusivo no SIAFI |

5134 |

CDP - Repasse de Contribuições Previdenciárias Efetuado pela STN Referente à Conversão de Títulos - CNPJ - Uso exclusivo no SIAFI |

5304 |

Auxiliares Locais |

6009 |

Pagamento de Dívida Ativa Débito - Referência (Preenchimento exclusivo pelo órgão emissor) |

6106 |

Pagamento de Dívida Ativa Parcelamento - Referência (Preenchimento exclusivo pelo órgão emissor) |

6203 |

Pagamento de Dívida Ativa Ação Judicial - Referência (Preenchimento exclusivo pelo órgão emissor) |

6300 |

Pagamento de Dívida Ativa Cobrança Amigável - Referência (Preenchimento exclusivo pelo órgão emissor) |

6408 |

Conversão em receita de depósito judicial - casos anteriores à Lei n° 9.703/98 - CNPJ |

6432 |

Conversão em Receita de Depósito Judicial - Casos Anteriores à Lei n° 9.703/98 - CEI |

6440 |

Conversão em Receita de Depósito Judicial - Casos Anteriores à Lei nº 9.703/98 - DEBCAD |

6459 |

Conversão em Receita de Depósito Judicial - Casos Anteriores à Lei nº 9.703/98 - NB |

6467 |

Conversão em Receita de Depósito Judicial - Casos Anteriores à Lei nº 9.703/98 - NIT/PIS/PASEP |

6505 |

COMPREV - Pagamento de Dívida Ativa - Parcelamento de Regime Próprio de Previdência Social RPPS - Órgão do Poder Público - Referência |

6513 |

COMPREV - Pagamento de Dívida Ativa - Não Parcelada de Regime Próprio de Previdência Social RPPS - Órgão do Poder Público - Referência |

6602 |

Levantamento Recebimento de Sucumbência/Honorário Advocatício - Divida Ativa - CNPJ |

6610 |

Levantamento Recebimento de Sucumbência/Honorário Advocatício - Divida Ativa - CPF |

6629 |

Levantamento Recebimento de Sucumbência/Honorário Advocatício - Divida Ativa - CEI |

6670 |

Reembolso de 1% do FNDE - Dívida Ativa - CNPJ |

6700 |

Devolução/Restituição ao INSS de Valores Pagos por Precatórios e RPV - CNPJ |

6718 |

Devolução/Restituição ao INSS de Valores Pagos por Precatórios e RPV - CPF |

6742 |

Valores Devidos por Prefeituras ao INSS Referente a Precatórios e RPV - CNPJ |

6750 |

Valores Devidos por Prefeituras ao INSS Referente a Precatórios e RPV - CPF |

7307 |

COMPREV - Recolhimento Efetuado por RPPS - Órgão do Poder Público - CNPJ |

7315 |

COMPREV - Recolhimento Efetuado por RPPS - Órgão do Poder Público - Estoque - CNPJ |

8001 |

Financiamento Imobiliário - Referência (Preenchimento exclusivo pelo órgão emissor) |

8109 |

Aluguéis - Referência (Preenchimento exclusivo pelo órgão emissor) |

8133 |

Condomínio a Título de Reembolso - Referência (Preenchimento exclusivo pelo órgão emissor) |

8141 |

Parcelamento de Financiamento Imobiliário - Referência (Preenchimento exclusivo pelo órgão emissor) |

8150 |

Parcelamento de Aluguéis - Referência (Preenchimento exclusivo pelo órgão emissor) |

8168 |

Taxa de Ocupação - Referência (Preenchimento exclusivo pelo órgão emissor) |

8176 |

Impostos e Taxas a Título de Reembolso - Referência (Preenchimento exclusivo pelo órgão emissor) |

8206 |

Alienação de Bens Imóveis - Referência (Preenchimento exclusivo pelo órgão emissor) |

8214 |

Alienação de Bens Imóveis - CNPJ |

8222 |

Alienação de Bens Imóveis - CPF |

8249 |

Alienação de Bens Móveis - CPF |

8257 |

Alienação de Bens Móveis - Referência (Preenchimento exclusivo pelo órgão emissor) |

8273 |

Alienação de Bens Móveis - CNPJ |

8303 |

Aluguéis de Bens de Uso Especial - CNPJ |

8311 |

Aluguéis de Bens de Uso Especial - CPF |

8346 |

Aluguéis de Bens Dominicais - CNPJ |

8354 |

Aluguéis de Bens Dominicais - CPF |

8362 |

Taxa de Ocupação de Bens Dominicais - CNPJ |

8370 |

Taxa de Ocupação de Bens Dominicais - CPF |

8400 |

Parcelamento de Aluguéis de Bens de Uso Especial - CNPJ |

8419 |

Parcelamento de Aluguéis de Bens de Uso Especial - CPF |

8443 |

Parcelamento de Aluguéis de Bens Dominicais - CNPJ |

8451 |

Parcelamento de Aluguéis de Bens Dominicais - CPF |

8605 |

Dividendos - Patrimônio - CNPJ |

8907 |

Recuperação de Despesas de Exercícios Anteriores - CNPJ |

8915 |

Recuperação de Despesas de Exercícios Anteriores - CPF |

8940 |

Multas Contratuais - CNPJ |

8958 |

Multas Contratuais - CPF |

9008 |

Benefício - NB (Preenchimento exclusivo pelo órgão emissor) |

9016 |

Devolução de Pagamento de Benefício Referente a Depósito Judicial Efetuado pelo INSS - NB (Preenchimento exclusivo pelo órgão emissor) |

9024 |

Devoluções de Valores Referentes a Benefícios Pagos Indevidamente pelo Agente Pagador - Exercícios Anteriores - NB |

9040 |

Devoluções de Valores Referentes a Benefícios Pagos Indevidamente pelo Agente Pagador - Dentro do Exercício - NB |

9105 |

Devolução de Benefícios não Pagos - CONVÊNIOS - CNPJ |

9113 |

Devolução de Benefícios não Pagos - CONVÊNIOS - NB |

9202 |

Devolução de Benefícios não Pagos - ACORDOS INTERNACIONAIS - CNPJ |

9210 |

Devolução de Benefícios não Pagos - ACORDOS INTERNACIONAIS - NB |

9601 |

Recebimento de Valores Referentes a Penas Alternativas FRGPS - CNPJ |

9610 |

Recebimento de Valores Referentes a Penas Alternativas FRGPS - CPF |

9636 |

Recebimento Valores em Ações Regressivas Acidentárias do INSS - CNPJ |

9652 |

Recebimento Valores Ações Regressivas Acidentárias do INSS - CPF |

4. VALOR MÍNIMO DA GUIA

Conforme a IN RFB n° 971/2009, artigo 398 é vedado o recolhimento, em documento de arrecadação, de valor inferior a R$ 10,00 (dez reais). (Redação dada pela IN RFBn° 1.238, de 11 de 2012).

O contribuinte que eventualmente possuir recolhimento inferior a R$ 10,00 (dez reais) deverá acumular este valor com os próximos recolhimentos até que a soma atinja este mínimo, para então proceder ao recolhimento, utilizando a última competência como base de informação no campo 4 da GPS.

Observação: As informações acima também foram extraídas do site (http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/emissao-e-pagamento-de-darf-das-gps-e-dae/gps-guia-da-previdencia-social-orientacoes-1/gps-valor-inferior-a-r-10-00).

5. DATAS DE VENCIMENTOS

5.1 – Empresas E Equiparados – Até O Dia 20

A empresa está obrigada à arrecadação e ao recolhimento das contribuições ou de outras importâncias devidas à Seguridade Social, dos segurados empregados e trabalhadores avulsos a seu serviço, descontando-as da respectiva remuneração e quando contrata contribuintes individuais, também deverá recolher o valor deles retido juntamente com as contribuições a seu cargo, ou seja, através do SEFIP mensalmente (Lei nº 8.212/1991, artigo 30; Instrução Normativa nº 971/2009, artigo 80, com alterações da Instrução Normativa RFB nº 1.027/2010), conforme abaixo:

a) a partir da competência novembro de 2008, até o momento, as contribuições a cargo da empresa deverão ser recolhidas até o dia 20 (vinte) do mês subsequente, ao da competência;

b) para as competências de janeiro de 2007 a outubro de 2008, até o dia 10 (dez) do mês seguinte ao da ocorrência do seu fato gerador;

c) para as competências anteriores a janeiro de 2007, até o dia 2 (dois) do mês seguinte ao da ocorrência do seu fato gerador.

Observação: Quando não houver expediente bancário na data definida para o pagamento, referente ao que dispõe o prazo da letra “a” que o vencimento atual, a data do pagamento é antecipada quando o dia 20 (vinte) cair no dia que não tem expediente bancário.

5.1.1 - Recolhimento Do Valor Retido Pela Contratante

A importância retida deverá ser recolhida pela empresa contratante até o dia 20 (vinte) do mês seguinte ao da emissão da Instrução Normativa, da fatura ou do recibo de prestação de serviços, antecipando-se esse prazo para o dia útil imediatamente anterior quando não houver expediente bancário naquele dia (Artigo 129 da IN RFB nº 971/2009).

A importância retida deverá ser recolhida pela empresa contratante e ela deverá informar, no campo identificador do documento de arrecadação (GPS - Guia de da Previdência Social), o CNPJ do estabelecimento da empresa contratada ou a matrícula CEI da obra de construção civil, conforme o caso e, no campo nome ou denominação social, a denominação social desta, seguida da denominação social da empresa contratante, conforme abaixo (Artigo 129 da IN RFB nº 971/2009):

a) no campo identificador do documento de arrecadação - o CNPJ do estabelecimento da empresa contratada ou a matrícula CEI da obra de construção civil, conforme o caso;

b) no campo nome ou denominação social - a denominação social da empresa contratada, seguida da denominação social da empresa contratante.

O preenchimento da GPS, referente à retenção, deverá ter o código de pagamento da GPS, conforme a descrição da contratada, citada pelo Ato Declaratório Executivo CODAC n° 46, de 11.07.2013 (DOU 1 de 15.07.2013):

a) código 2631 - Contribuição retida sobre a NF/Fatura da empresa prestadora de serviço - CNPJ;

b) código 2658 - Contribuição retida sobre a NF/Fatura da empresa prestadora de serviço – CEI.

Quando, por um mesmo estabelecimento da contratada, forem emitidas mais de 1 (uma) Nota Fiscal, fatura ou recibo de prestação de serviços para um mesmo estabelecimento da contratante, na mesma competência, sobre as quais houve retenção, a contratante deverá efetuar o recolhimento dos valores retidos, em nome da contratada, num único documento de arrecadação (Artigo 131 da Instrução Normativa RFB nº 971/2009).

5.2 – Contribuintes Individuais E Facultativos – Dia 15

Os segurados contribuinte individual e facultativo estão obrigados a recolher sua contribuição por iniciativa própria, até o dia 15 (quinze) do mês seguinte ao da competência (Inciso II, do artigo 30, da Lei nº 8.212/1991, com Redação dada pela Lei nº 9.876, de 1999).

“§ 2º. Art. 30. Lei nº 8.212/1991. Se não houver expediente bancário nas datas indicadas: (Redação dada pela Lei nº 11.933, de 2009). (Produção de efeitos).

I - no inciso II do caput, o recolhimento deverá ser efetuado até o dia útil imediatamente posterior; e (Redação dada pela Lei nº 13.202, de 2015)”.

O vencimento do prazo para pagamento das contribuições, quando recolhidas pelo contribuinte individual, dar-se-á no dia 15 (quinze) do mês subsequente ao da ocorrência do seu fato gerador, prorrogando-se o vencimento para o dia útil subsequente quando não houver expediente bancário no dia 15 (quinze), conforme determina o artigo 83 da IN RFB n° 971/2009.

O segurado facultativo está obrigado a recolher sua contribuição, por iniciativa própria, até o dia 15 (quinze) do mês seguinte àquele a que as contribuições se referirem, prorrogando-se o vencimento para o dia útil subseqüente quando não houver expediente bancário no dia quinze, conforme o inciso II do artigo 216 do Decreto n° 3.048/1999, com Redação dada pelo Decreto nº 4.729, de 2003.

5.3 – Segurado Especial

“Artigo 30 da Lei nº 8.212/1991:

...

XIII – o segurado especial é obrigado a arrecadar a contribuição de trabalhadores a seu serviço e a recolhê-la no prazo referido na alínea b do inciso I do caput deste artigo. (Incluído pela Lei nº 11.718, de 2008).

b) recolher os valores arrecadados na forma da alínea a deste inciso, a contribuição a que se refere o inciso IV do art. 22 desta Lei, assim como as contribuições a seu cargo incidentes sobre as remunerações pagas, devidas ou creditadas, a qualquer título, aos segurados empregados, trabalhadores avulsos e contribuintes individuais a seu serviço até o dia 20 (vinte) do mês subsequente ao da competência; (Redação dada pela Lei nº 11.933, de 2009).(Produção de efeitos).

...

§ 2o Se não houver expediente bancário nas datas indicadas: (Redação dada pela Lei nº 11.933, de 2009).(Produção de efeitos).

...

II - na alínea b do inciso I e nos incisos III, V, X e XIII do caput, até o dia útil imediatamente anterior. (Redação dada pela Lei nº 13.202, de 2015)”.

6. LOCAIS PARA RECOLHIMENTO

Os documentos poderão ser pagos diretamente nos bancos conveniados, casas lotéricas, correspondentes bancários, ou mediante débito em conta comandado por meio da rede internet ou aplicativos eletrônicos disponibilizados pelos bancos.

Observação: Informações acima foram extraídas do site (http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/emissao-e-pagamento-de-darf-das-gps-e-dae/gps-guia-da-previdencia-social-orientacoes-1).

7. GERAR GUIA PELA INTERNET

Você pode gerar sua Guia da Previdência Social (GPS) pela Internet, sem precisar ir ao Centro de Atendimento ao Contribuinte da Receita Federal. A guia pode ser gerada para um mês específico ou para um período, desde que inferior aos últimos 5 anos.

- Cálculo de Contribuições Previdenciárias e emissão de GPS, para recolhimentos mensais: (Site da Receita Federal do Brasil - http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/emissao-e-pagamento-de-darf-das-gps-e-dae/calculo-de-contribuicoes-previdenciarias-e-emissao-de-gps)

- Cálculo de Contribuições Previdenciárias e emissão de GPS, para recolhimentos mensais: (Site da Previdência Social - http://www.mtps.gov.br/guia-da-previdencia-social)

Observação: A partir da competência 10/2015, o INSS não é responsável pelo recolhimento das contribuições de empregada doméstica. Informações sobre este assunto devem ser buscadas nos sites do e-Social e da Receita Federal.

Importante: Informações sobre pagamento em atraso (Extraído do site da Previdência Social - http://www.mtps.gov.br/guia-da-previdencia-social):

- 135: a Central 135 não calcula contribuições em atraso;

- Empregado doméstico: pode ser realizado para qualquer época, uma vez que segue legislação própria que leva em consideração o salário registrado na carteira de trabalho;

- Facultativo: o facultativo que tenha deixado de recolher só pode calcular sua contribuição pela Internet se ainda possuir qualidade de segurado (seis meses). Para o cálculo de competências vencidas há mais de 6 meses é preciso procurar uma Agência da Previdência Social, para confirmar se entre uma contribuição e outra não houve intervalo sem contribuição superior a 6 meses;

- Contribuinte individual: pode calcular contribuições em atraso pela Internet, a partir do primeiro recolhimento em dia nessa categoria ou do cadastro da atividade na Previdência Social, e desde que em período inferior aos últimos cinco anos fiscais. Para o cálculo de períodos mais antigos o contribuinte deve se dirigir ao INSS a partir do dia 16 de cada mês;

- Comprovação de atividade: se o Contribuinte Individual não tiver atividade cadastrada na Previdência Social, não possuir o primeiro recolhimento em dia ou quiser efetuar recolhimento de período decadente, poderá solicitar o recolhimento em atraso nas Agências da Previdência Social mediante comprovação do exercício da atividade durante o período em que está em débito.

8. RECOLHIMENTO EM ATRASO - INCIDÊNCIA DE ACRÉSCIMOS LEGAIS

Quando o recolhimento ocorrer em atraso, o valor principal deverá ser acrescido de: (Medida Provisória nº 449, de 03 de dezembro de 2008, convertida na Lei nº 11.941, de 27 de maio de 2009)

a) multa de 0,33% (trinta e três centésimos por cento) ao dia de atraso, limitada a 20% (vinte por cento);

b) juros pela taxa SELIC (Sistema Especial de Liquidação e Custódia) a partir do primeiro dia do mês subsequente ao vencimento do prazo até o mês anterior ao do pagamento e 1% (um por cento) no mês do pagamento.

Compostos de juros e multa para as contribuições não recolhidas dentro do prazo:

a) Juros: Juros equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia - SELIC, para títulos federais, acumulada mensalmente, calculados a partir do primeiro dia do mês subsequente ao vencimento do prazo até o mês anterior ao do pagamento e de 1% (um por cento) no mês do pagamento.

b) Multa: Calculada à taxa de 0,33% (trinta e três centésimos por cento), por dia de atraso.

A multa será calculada a partir do primeiro dia subsequente ao do vencimento do prazo previsto para o pagamento do tributo ou da contribuição até o dia em que ocorrer o seu pagamento. O percentual de multa a ser aplicado fica limitado a 20% (vinte por cento).

As regras acima já estão de acordo com o art. 26 da Lei nº 11.941/2009, que deu nova redação ao art. 35 da Lei nº 8.212/91.

O contribuinte poderá realizar o cálculo das Contribuições Previdenciárias em atraso, pela Internet.

Para pagamentos em atraso, mesmo que de apenas de 1 dia, a rede bancária somente aceitará a GPS gerada com código de barras (Informações extraída do site - http://www.mtps.gov.br/servicos-do-ministerio/servicos-da-previdencia/mais-procurados/calculo-de-guia-da-previdencia-social-carne/informacoes-sobre-preenchimento-de-gps).

Observação: Informações acima também foram extraídas do site (http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/emissao-e-pagamento-de-darf-das-gps-e-dae/gps-guia-da-previdencia-social-orientacoes-1/incidencia-de-acrescimos-legais).

Fundamentos Legais: Citados no texto.