PREENCHIMENTO Da DeSTDA

Contribuintes Inscritos no Estado de Mato Grosso

Sumário

1. Introdução

2. Programas SEDIF e TED

3. Cadastramento do contribuinte

3.1 Contribuinte substituto tributário em outras UFs

4. Preenchimento do arquivo

4.1 Substituto Tributário

4.1.1 ICMS ST Operações Subseqüentes

4.1.2 ICMS ST Operações Antecedentes

4.1.3 ICMS ST Operações Concomitantes – Transp.

4.1.4 ICMS ST Ref. a Combustíveis

4.2 ICMS Entrada

4.2.1 Antecipação com encerramento

4.2.2 Antecipação sem encerramento

4.3 Diferencial de alíquotas

4.3.1 Aquisição de Ativo fixo

4.3.2 Uso e consumo

5. Dados referentes ao Diferencial de Alíquota nas vendas para outra UF - EC 87/2015

6. Geração e Transmissão do Arquivo

1. INTRODUÇÃO

Abordaremos nessa matéria o preenchimento da DeSTDA no programa SEDIF, conforme a legislação do Estado de Mato Grosso até o período de competência Dezembro de 2016, que será entregue até 20 de Janeiro de 2017. É importante ressaltar que a apresentação da DeSTDA, a partir da competência de Janeiro de 2017, terá significativas mudanças para o Estado de Mato Grosso, e que serão abordadas em outras publicações futuras.

2. PROGRAMAS SEDIF e TED

A geração e a transmissão da Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação - DeSTDA serão feitas através de duas etapas distintas, conforme abaixo:

1. A geração do documento da DeSTDA deverá ser realizada através do aplicativo SEDIF-SN (Sistema Eletrônico de Documentos e Informações Fiscais).

2. A transmissão do documento da DeSTDA deverá ser realizada através do aplicativo TED (Transmissão Eletrônica de Documentos).

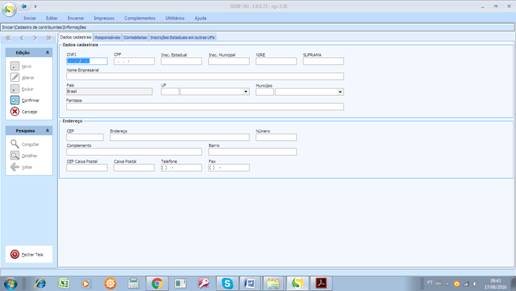

3. CADASTRAMENTO DO CONTRIBUINTE

As abas “Dados Cadastrais” e “Responsáveis” possuem campos obrigatórios de preenchimento:

Nos dados de identificação os campos obrigatórios são:

- CNPJ ou CPF;

- Inscrição Estadual;

- Nome Empresarial;

- País;

- Unidade da Federação;

- Município.

Nos campos de endereço os campos obrigatórios são:

- CEP;

- Endereço (Logradouro);

- Número;

- Bairro;

- Telefone.

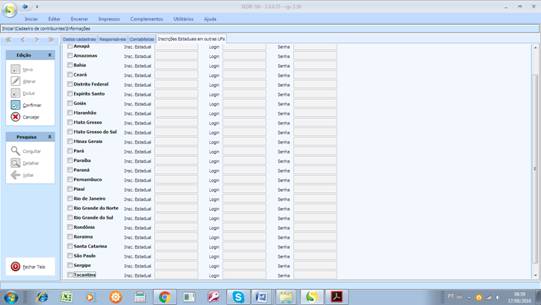

As abas “contabilistas” e “Inscrições Estaduais dos Contribuintes Substitutos em outras UFs (como substitutos ou recolhimento de ICMS partilha EC 87/2015)” são facultativas, devendo ser preenchidas apenas se houver informações para preenchimento, entretanto, a última versão atualizada 1.0.0.73 não está deixando enviar sem os dados do contador.

3.1 Contribuinte Substituto Tributário Em Outras UFS

Nesse campo caso o contribuinte mato-grossense, possua inscrições estaduais em outras unidades da Federação como Substituto Tributário ou Recolhimento de ICMS partilha da Emenda Constitucional N.º 87/2015, deverá ser preenchido, caso o Estado de Destino não traga dispensa.

Para as UFs que exigem/validam a transmissão da DeSTDA através de Login e Senha esta informação deverá ser feita nesta tela para que a declaração possa ser aceita na respectiva UF, sendo que a inscrição estadual também deverá aparecer nessa tela com os dados de autenticação desta Inscrição Estadual na respectiva UF:

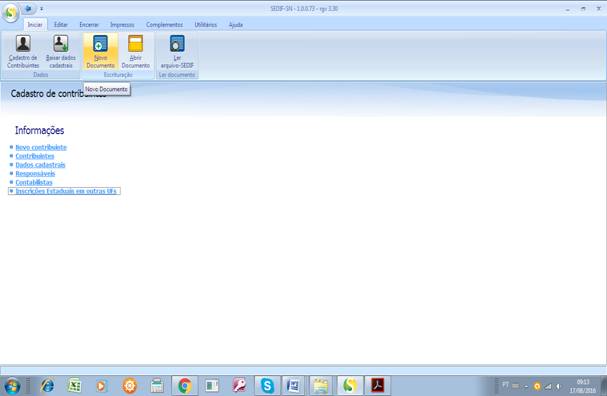

4. PREENCHIMENTO DO ARQUIVO

O acesso à escrituração da DeSTDA é habilitado quando o usuário aciona a opção “Novo Documento”

IMPORTANTE:

É obrigatório o envio do arquivo sem movimento. O optante do Simples, para informar valores zerados, deve selecionar a opção “sem dados informados” quando do preenchimento da DeSTDA, caso não existam pagamentos de ST, DIFAL e antecipação a declarar.

4.1 Substituto Tributário

A aba “ST - Substituto Tributário” deverá ser preenchida com os dados relativos ao ICMS-ST devido nas operações/prestações efetuadas pelo contribuinte-substituto que possua inscrição estadual na UF para a qual seja efetuado o recolhimento do referido imposto.

Esta aba apresenta 4 colunas disponíveis para preenchimento: ICMS ST OPERAÇÕES SUBSEQUENTES, ICMS ST OPERAÇÕES ANTECEDENTES, ICMS ST SERVIÇO DE TRANSPORTE e ICMS ST REF. A COMBUSTÍVEIS.

4.1.1 ICMS ST Operações Subsequentes

Deve ser informado o valor total do ICMS devido na qualidade de contribuinte-substituto, correspondente ao imposto retido e destacado nos documentos fiscais no campo ICMS-ST, relativamente às operações com mercadorias, exceto combustíveis.

O contribuinte localizado em Mato Grosso informará o ICMS devido na qualidade de contribuinte-substituto nas seguintes saídas com mercadorias sujeitas à substituição tributária:

Para a UF MT: ICMS-ST devido a Mato Grosso nas operações internas (recolhimento através de DAR 2810 ou 1813)

Para as demais UFs: quando inscrito na UF de destino, ICMS-ST relativo às operações interestaduais (recolhimento através de GNRE, código 10004-8 – ICMS Substituição Tributária por Apuração).

IMPORTANTE: |

O contribuinte localizado em MT e que não seja inscrito na UF de destino não precisará informar o ICMS devido às demais UFs quando realizar operações interestaduais na qualidade de contribuinte-substituto em relação ao outro Estado, pois o ICMS será recolhido operação a operação através de GNRE com o código 10009-9 – ICMS Substituição Tributária por Operação. |

.

| IMPORTANTE: |

O contribuinte localizado em outro Estado e que não seja inscrito no cadastro de Mato -Grosso não precisará informar o ICMS devido a Mato Grosso na qualidade de contribuinte-substituto quando realizar operações interestaduais destinadas a este Estado, pois o ICMS será recolhido operação a operação através de GNRE com o código 10009-9 – ICMS Substituição Tributária por Operação. |

4.1.2 ICMS ST Operações Antecedentes

Deve ser informado o valor total do ICMS devido na qualidade de contribuinte-substituto, correspondente às aquisições internas, onde a responsabilidade pelo recolhimento do ICMS devido pelo fornecedor da mercadoria foi transferida para o adquirente da mercadoria, como por exemplo, as operações quando do encerramento do DIFERIMENTO, vai apurar e recolher até o 20º dia do 2º mês subseqüente nos códigos de recolhimento 2810 ou 1813 para qual o CNPJ estiver enquadrado, conf. art. 584-A RICMS-MT.

4.1.3 ICMS ST Serviço De Transporte

Deve ser informado o valor total do ICMS devido a Mato Grosso na qualidade de contribuinte-substituto relativamente às prestações de serviço de transporte, na contratação de transportador autônomo ou transportadora de outra UF, com código de recolhimento do ICMS ST SERVIÇO DE TRANSPORTE - 3514.

4.1.4 ICMS ST Ref. a Combustíveis

Deve ser informado o valor total do ICMS devido pela distribuidora de combustíveis ou pelo transportador revendedor retalhista (TRR), correspondente ao imposto complementar devido à UF de destino e relativo às operações interestaduais com combustíveis derivados de petróleo.

Este imposto complementar corresponde à diferença entre o imposto devido à UF de destino e o imposto cobrado na UF de origem, nos casos em que o contribuinte tiver recebido o mencionado combustível com imposto retido pelo contribuinte-substituto ou de outro contribuinte-substituído, e este tenha sido inferior ao imposto devido à UF de destino. ICMS com recolhimento através de GNRE.

IMPORTANTE: No Estado de Mato Grosso não há nenhum contribuinte cadastrado nesse perfil para preenchimento obrigatório. (Conforme auditores da SEFAZ-MT orientação geral)

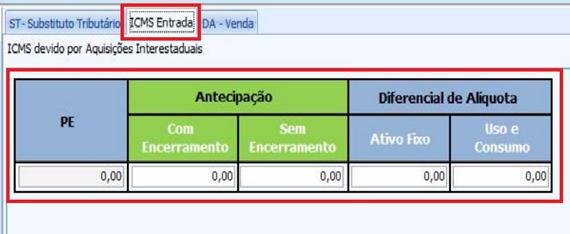

4.2 ICMS Entrada

A aba denominada “ICMS Entrada” deverá ser preenchida com os valores de ICMS a Mato Grosso devidos pelo contribuinte localizado neste Estado, por aquisições interestaduais, tanto por antecipação quanto por diferencial de alíquota.

4.2.1 Antecipação Com Encerramento

Deve ser informado o valor total do ICMS devido nas seguintes situações:

- Aquisição, por contribuinte-substituído, de mercadoria sujeita à substituição tributária com encerramento da tributação onde não houve a retenção do imposto pelo fornecedor, ou quando a retenção foi efetuada a menor – código de recolhimento 1538 (substituição tributária mercadorias arroladas no Anexo X Apêndice X do RICMS-MT);

- Aquisição, por contribuinte-substituído, de mercadoria sujeita ao regime da antecipação tributária com encerramento da tributação (mercadorias fora do regime de substituição tributária, mas com recolhimento pela Estimativa Simplificado – carga média lançado na conta corrente código 2010).

ATENÇÃO TAMBÉM DEVERÁ SER LANÇADO NESSE CAMPO:

![]()

- O valor total do ICMS recolhido por carga média (Regime de Estimativa Simplificado) devido na aquisição de bens destinados ao ativo fixo ou a uso e consumo do estabelecimento do contribuinte. Recolhidos nos código 2010 ou 1538 quando lançado em conta corrente ou onde não houve a retenção do imposto pelo fornecedor, ou quando a retenção foi efetuada a menor. O regime de Estimativa Simplificado substitui no que concerne aos mesmos, a exigência do imposto correspondente ao diferencial de alíquotas, conf. inciso II §1º art. 157 do RICMS-MT.

4.2.1 Antecipação Sem Encerramento

Deve ser informado o valor total do ICMS devido na aquisição de mercadoria sujeita à antecipação tributária sem encerramento da tributação.

O ICMS devido nas aquisições interestaduais acima mencionadas, será exigido por industriais, atacadistas com Termos de Acordo para recolhimento do ICMS-ST e filiais estabelecidas no Mato Grosso, todas com obrigatoriedade de recolhimento antecipado sem encerramento, onde não houve a retenção do imposto pelo fornecedor, ou quando a retenção foi efetuada a menor (recolhido nos códigos 2550 ou 1538 ou 2010).

4.3 Diferencial De Alíquota – Ativo Fixo / Uso E Consumo:

Deve ser informado o valor total do ICMS correspondente à diferença entre a alíquota interna da UF de destino e a alíquota interestadual, devido na aquisição de bens destinados ao ativo fixo ou a uso e consumo do estabelecimento do contribuinte que não esteja no Regime de Estimativa Simplificado, ainda que o referido bem esteja relacionado em decreto de substituição tributária, ou o ICMS esteja sujeito ao recolhimento antecipado.

IMPORTANTE: Se O Contribuinte Estiver No Regime De Estimativa Deverá Lançar Na Aba “Icms Entrada / Antecipação Com Encerramento”.

.

| IMPORTANTE: |

Regra geral, o contribuinte do Simples Nacional que não for cadastrado no Regime de Estimativa Simplificado ao adquirir em outra Unidade da Federação bens destinados ao ativo fixo ou a uso e consumo do estabelecimento, ainda que o bem esteja relacionado em decreto de substituição tributária, desde que o imposto não tenha sido retido pelo contribuinte-substituto, recolhe o ICMS relativo ao diferencial de alíquota. |

5. DADOS REFERENTES AO DIFERENCIAL DE ALÍQUOTAS NAS VENDAS PARA OUTRA UF

Na aba denominada “DA – Venda” deveriam ser declarados os valores totais de ICMS devidos por diferencial de alíquota por Estado de destino onde o contribuinte possua inscrição estadual e recolha o imposto por apuração (e não operação a operação), nas operações destinadas a não contribuinte do ICMS localizado em outra Unidade da Federação. Porém, por decisão do Comitê Gestor do Simples Nacional, esta aba não deve ser preenchida.

A obrigação do contribuinte do Simples Nacional de recolher o ICMS Consumidor Final devido à UF de destino foi suspensa desde 17/02/2016 por força de medida cautelar concedida pelo Supremo Tribunal Federal na Ação Direta de Inconstitucionalidade – ADI 5464, até o julgamento do mérito da ação.

6. GERAÇÃO E TRANS MISSÃO DO ARQUIVO

Para realizar a transmissão via TED, a declaração DeSTDA deverá ser preparada para este modo de transmissão. Na aba "Encerrar" do aplicativo SEDIF-SN o usuário deverá acionar a opção "Gerar Mídia TED", que estará habilitada após a conclusão da etapa de geração do documento (GERAR DOCUMENTO/ TRANSMITIR / GERAR MÍDIA TED).

Aparece uma janela informativa indicando que a mídia Ted foi gerada com sucesso e indicando o local (pasta do computador) onde ela estará localizada: C:\SImplesNacional\SEDIF\Dados\MidiaTED. A transmissão via TED se dá através do aplicativo TED Client.

Após a geração da mídia TED (arquivo com a extensão ".TED") o contribuinte deverá iniciar o aplicativo TED e, na opção "Enviar", informar o endereço de localização do arquivo do documento a ser transmitido.

Verifique que o TED já identifica a UF e o tipo de arquivo a ser transmitido. Acionar o botão Enviar.

É apresentada tela confirmando o envio da DeSTDA.

E posteriormente tela possibilitando a emissão do recibo/comprovante de transmissão. Que poderá ser impresso no momento ou acessado posteriormente conforme apresentado abaixo.

No programa da SEDIF, a aba “Impressos” oferece as opções de geração do resumo da declaração e do recibo, conforme exemplo a seguir.

O acionamento da opção “Resumo da declaração” resulta na sua apresentação no formato PDF.

Já o acionamento da opção “Recibo” resulta na apresentação do recibo no formato PDF.

Concluídas as atividades relacionadas à declaração, resta ao usuário fechar o documento, liberando o aplicativo para o uso de outras atividades relacionadas a outras declarações ou a outros contribuintes.

Para fechar o documento o usuário deve acionar a função “Fechar documento”, disponível na aba “Iniciar” do menu principal do sistema, conforme exemplo a seguir.

Fundamentos Legais: Os citados no texto e manual de preenchimento - Sefaz Pernambuco, Manual do usuário SEDIF, Perguntas e Respostas – SEDIF, Decreto n.º 2.212/2014.