ASPECTOS SOBRE IPI NA INDUSTRIALIZAÇÃO POR ENCOMENDA

Sumário

1. Introdução

2. Conceito De Industrialização

3. IPI X ISS

4. Industrialização Por Encomenda Direta

5. Industrialização Por Conta E Ordem De Terceiros

1. INTRODUÇÃO

Na presente matéria iremos tratar sobre a tributação do IPI “Imposto sobre Produto Industrializado” nas operações de industrialização por encomenda.

A industrialização por encomenda nada mais é do que a do que um processo industrial realizado por outra empresa.

Tal operação se resume em um estabelecimento encomendante remeter insumos para industrialização por outro estabelecimento denominado industrializador, que realiza a industrialização por conta e ordem do encomendante.

2. CONCEITO DE INDUSTRIALIZAÇÃO

Conforme o art. 4 do RIPI/2010, considera-se industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, como é tratado abaixo:

a) a que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova (transformação);

b) a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto (beneficiamento);

c) a que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal (montagem);

d) a que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria (acondicionamento ou reacondicionamento); ou

e) a que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização (renovação ou recondicionamento).

3. IPI x ISS

Em relação ao item 14.05 da Lei Complementar 116/2003, leva algumas dúvidas por motivos de sua redação ser parecida com o Art. 4 do RIPI, vamos analisar essa situação:

RIPI:

Art. 4° Caracteriza industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, tal como (Lei n° 5.172, de 1966, art. 46, parágrafo único, e Lei n° 4.502, de 1964, art. 3°, parágrafo único):

V - a que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização (renovação ou recondicionamento).

Lei Complementar 116/2003:

Art. 1o O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa, ainda que esses não se constituam como atividade preponderante do prestador.

14.05 - Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer."

Podemos analisar que uma renovação é um conserto, porém, conforme a Solução de Consulta nº 258, de 09.10.2012, da SRRF da 8.ª Região Fiscal, podemos definir de forma resumida da seguinte forma:

Os serviços de restauração, recondicionamento, acondicionamento, beneficiamento e outros serviços descritos no item 72 da Lista de Serviços do Decreto Lei 406/1985 e 14.05 da Lei Complementar 116/2003, quando prestados sob encomenda sobre objetos recebidos do encomendante, é tributados pelo ISSQN, se destinados esses objetos ao uso do próprio encomendante.

Se após as operações de restauração, recondicionamento, beneficiamento, etc, os bens, produtos, ou objetos restaurados, recondicionados, beneficiados, etc. viessem a sofrer novo processo de industrialização, ou fossem comercializados pelo autor da encomenda, incide o IPI, e não o ISSQN.

Cabe orientá-lo que, o certo é que, na industrialização por encomenda, onde couber incidência de IPI/ICMS, descabe a do ISSQN, e vice-versa.

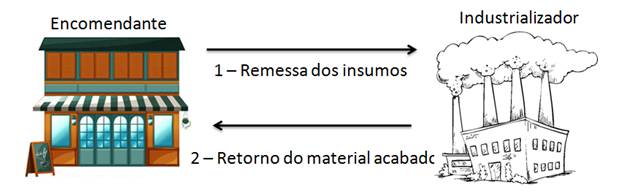

4. INDUSTRIALIZAÇÃO POR ENCOMENDA DIRETA

Na operação de industrialização por encomenda direta, temos a remessa simples dos insumos, a industrialização e o retorno:

Na remessa dos insumos, a tributação do IPI é suspensa conforme art. 43 inciso VI do RIPI, se atendido o requisito de retorno dos produtos industrializados a este mesmo estabelecimento.

No retorno, conforme art. 43 inciso VII do RIPI, continua amparada pela suspensa do IPI, onde a tributação do IPI, será pela saída do encomendante.

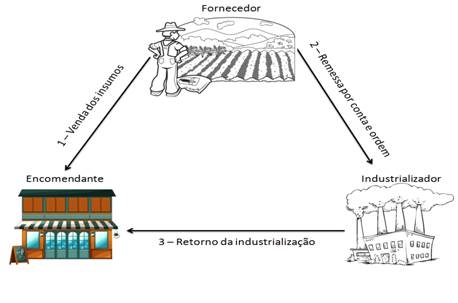

5. INDUSTRIALIZAÇÃO POR CONTA E ORDEM DE TERCEIRO

Nas operações em que um estabelecimento mandar industrializar produtos, com matéria-prima, produto intermediário e material de embalagem, adquiridos de terceiros, os quais, sem transitar pelo estabelecimento adquirente, forem entregues diretamente ao industrializador, deve ser analisado o artigo 493 do RIPI/2010.

A nota fiscal do fornecedor para o encomendante de venda (1), terá o destaque do imposto, se este for devido, já a nota fiscal de remessa para industrializador (2), sem destaque do imposto.

Na nota fiscal de retorno industrialização (3), deverá conter o valor total cobrado pela operação, com destaque do valor dos produtos industrializados ou importados pelo estabelecimento, diretamente empregados na operação, se ocorrer essa circunstância, e o destaque do imposto, se este for devido.