PREENCHIMENTO DA DeSTDA

Sumário

1. Introdução

2. Substituição Tributária

2.1. ICMS-ST Operações Subsequentes

2.2. ICMS-ST Operações Antecedentes

2.3. ICMS-ST Operações Concomitantes

2.4. ICMS-ST ref. Operações com Combustíveis

3. ICMS Entrada

3.1. Antecipação com Encerramento

3.2. Antecipação sem Encerramento

3.3. Diferencial de Alíquotas

1. INTRODUÇÃO

O contribuinte deverá observar, para o preenchimento da DeSTDA, as orientações do Manual do Usuário, disponibilizado junto ao aplicativo, observando-se que o contribuinte que possuir mais de um estabelecimento, seja filial, sucursal, agência, depósito, fábrica ou outro qualquer, deverá prestar as informações relativas à DeSTDA em arquivo digital individualizado por estabelecimento, exceto nos casos em que os estabelecimentos sejam localizados na mesma Unidade Federada e haja disposição em Convênio, Protocolo ou Ajuste que preveja escrituração fiscal centralizada.

A geração e o envio do arquivo digital não dispensam o contribuinte da guarda dos documentos que deram origem às informações nele constantes, na forma e prazos estabelecidos pela legislação aplicável.

A seguir, abordaremos a forma de preenchimento de cada cregistro para geração do arquivo.

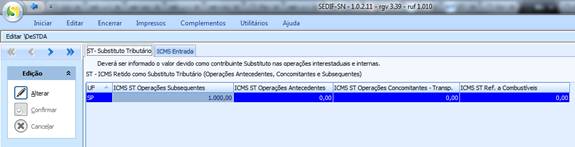

1. SUBSTITUIÇÃO TRIBUTÁRIA

2.1. ICMS-ST Operações Subsequentes:

Deve informar o valor total do ICMS-ST recolhido dentro do período informado das operações subsequentes, no caso, o ICMS-ST recolhido por MVA, quando venda.

2.2. ICMS-ST Operações Antecedentes:

O ICMS-ST das operações antecedentes, é também chamada de substituição “para trás” ou “regressiva”, ocorre quando o imposto a ser recolhido é relativo a fato gerador passado, ou seja, à operação, ou à prestação, que já ocorreu. É o que ocorre no “diferimento”, onde a responsabilidade pelo recolhimento do imposto devido pelo remetente se transfere para o adquirente da mercadoria e, cumulativamente, adia-se o termo inicial do prazo de recolhimento do imposto devido.

Sendo assim, deve informar o valor total do ICMS deferido recolhido dentro do período.

2.3. ICMS-ST Operações Concomitantes:

O ICMS-ST operações concomitantes acontece quando duas operações ou prestações ocorrem simultaneamente, e um dos sujeitos passivos substitui o outro relativamente à obrigação tributária principal, que é no caso de uma subcontratação por exemplo.

Logo, deve informar o valor total do ICMS dessas operações onde foi o responsável pelo recolhimento desse ICMS recolhido dentro do período.

2.4. ICMS-ST ref. A Combustíveis.

As operações onde a saída teve a tributação do ICMS-ST.

3. ICMS ENTRADA

Abaixo da UF do Estado vai o totalizador, não é preenchido

3.1. Antecipação com Encerramento:

Deve informar o valor total do ICMS-ST recolhido dentro do período informado das operações subsequentes, no caso, o ICMS-ST recolhido por MVA, quando aquisição.

3.2. Antecipação sem Encerramento:

Na antecipação sem encerramento da tributação exige-se apenas parte do tributo devido na operação que se presume, razão porque ela também é chamada de antecipação parcial.

E porque é parcial, não encerra a tributação, de modo que o restante do tributo deverá ser recolhido oportunamente, quando da ocorrência efetiva do fato gerador.

Exemplo: antecipação do Decreto 442/2015

3.3. Diferencial de Alíquotas (uso/consumo/ativo fixo):

O diferencial de alíquotas é a diferença da alíquota interestadual e alíquota interna da mercadoria no estado de destino, aplicado entre contribuintes do ICMS quando a mercadoria é adquirida para integrar o ativo da empresa ou ser utilizada como uso e consumo.