DESPERDÍCIOS E RESÍDUOS DE METAIS NÃO-FERROSOS E

ALUMÍNIO EM FORMAS BRUTAS

Diferimento do ICMS em Operações Interestaduais Destinadas

a Estabelecimentos Industriais

Sumário

1. Introdução

2. Unidades Federadas Envolvidas

3. Aplicabilidade

4. Recolhimento

4.1. Prazo

4.2. Guia

4.3. Credenciamento

4.4. Cálculo do Imposto

5. Inaplicabilidade

1. INTRODUÇÃO

A presente matéria trata do diferimento em operações interestaduais com desperdícios e resíduos de metais não-ferrosos e alumínio em formas brutas quando o produto for destinado a estabelecimento industrial, conforme previsto no Convênio ICMS n° 36, de 03 de maio de 2016.

2. UNIDADES FEDERADAS ENVOLVIDAS

O diferimento ora tratado é aplicável em operações interestaduais entre contribuintes situados nos Estados de Mato Grosso do Sul, Minas Gerais, Rio de Janeiro, Santa Catarina, São Paulo e do Paraná e no Distrito Federal.

3. APLICABILIDADE

De acordo com o caput da cláusula primeira do Convênio ICMS n° 36, de 03 de maio de 2016, nas operações interestaduais realizadas entre as Unidades da Federação citadas no tópico anterior, com desperdícios e resíduos, inclusive a sucata, dos metais cobre, níquel, chumbo, zinco, estanho e alumínio, e quaisquer outras mercadorias classificadas respectivamente nas subposições NCM/SH 7404.00, 7503.00, 7802.00, 7902.00, 8002.00, 7602.00, bem como alumínio em formas brutas, alumínio não ligado, ligas de alumínio, inclusive a granalha de alumínio e quaisquer outras mercadorias classificadas na posição NCM/SH 7601, fica atribuída ao estabelecimento industrializador destinatário, na condição de sujeito passivo por substituição, a responsabilidade pelo pagamento do ICMS devido em relação às operações antecedentes.

4. RECOLHIMENTO

O imposto devido, relativamente às operações interestaduais, deverá ser recolhido mensalmente em favor da unidade federada de origem, pelo estabelecimento industrial destinatário.

4.1. Prazo

O recolhimento deverá ser efetivado até o décimo dia do mês subsequente ao da entrada do produto no estabelecimento industrial.

4.2. Guia

O imposto deverá ser recolhido pelo responsável, mediante Guia Nacional de Recolhimento de Tributos Estaduais – GNRE, que deve ser emitida através do link http://www.gnre.pe.gov.br/gnre/portal/GNRE_Gerar.jsp, com a utilização do código de recolhimento 100048.

4.3. Credenciamento

Para a realização do recolhimento mensal, a unidade federada remetente poderá exigir a inscrição do estabelecimento industrializador destinatário.

4.4. Cálculo do Imposto

A base de cálculo do imposto é o valor da operação de que decorrer a saída do estabelecimento do substituído, acrescido, quando for o caso, do valor do transporte.

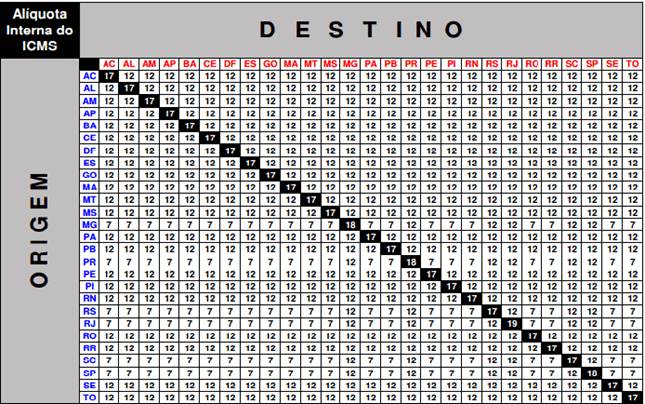

Sobre a base de cálculo, deve ser aplicada a alíquota interestadual prevista para a operação cujo ICMS foi diferido, que será de 12% ou 7%, conforme tabela abaixo, com exceção das operações com mercadorias de origem estrangeira ou que contenham, em sua composição, mais de 40% de conteúdo estrangeiro, hipóteses em que a alíquota aplicável será de 4%, em conformidade com a Resolução do Senado Federal 13/12.

5. INAPLICABILIDADE

O diferimento ora tratado não se aplica nas operações com alumínio em formas brutas, alumínio não ligado, ligas de alumínio, inclusive granalha de alumínio e quaisquer outras mercadorias classificadas na posição NCM/SH 7601, nas seguintes hipóteses:

a) remessa para industrialização por conta e ordem do remetente;

b) operação for originada nos Estados de Minas Gerais, Mato Grosso do Sul, Rio de Janeiro ou Santa Catarina, quando o remetente estiver credenciado para este fim, observados forma, prazos e condições previstos em ato normativo das respectivas Secretarias de Estado de Fazenda, desde que haja previa divulgação, nas páginas de internet das Secretarias de Fazenda das respectivas unidades federadas, da relação de contribuintes credenciados.