LEI DA TRANSPARÊNCIA

Disposições Gerais sobre a Lei 12.741/2012

Sumário

1. Introdução

2. Tributos A Serem Informados

3. Levantamento Da Tributação

3.1. Calculadora SEBRAE

4. Descrição Das Informações

5. Divulgação Das Informações

5.1. Nota Fiscal Eletrônica (NF-e) - modelo 55

5.2. Conhecimento de Transporte Eletrônico (CT-e) - modelo 57

5.3. (ECF) - Cupom Fiscal

5.4. Demais documentos fiscais

5.5. Outras formas de apresentação da informação

6. Fiscalização

1. INTRODUÇÃO

A Lei 12.741/2012, publicada no DOU de 10/12/2012, para entrar em vigor 6 (seis) meses depois (10/06/2013)

Conforme o art. 150, § 5º, da Constituição Federal de 1988, os consumidores devem saber acerca dos impostos que incidam sobre mercadorias e serviços e essa lei entra para cumprir essa determinação.

2. TRIBUTOS A SEREM INFORMADOS

Deverão ser informados os seguintes tributos:

Os tributos que deverão ser computados, a fim de compor o valor a ser informado, são os seguintes:

a) ICMS (Imposto sobre Operações relativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação);

b) ISS (Imposto sobre Serviços de Qualquer Natureza);

c) IPI (Imposto sobre Produtos Industrializados) ;

d) IOF (Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários). A indicação relativa ao IOF restringe-se aos produtos financeiros sobre os quais incida diretamente tal tributo;

e) PIS/PASEP (Contribuição Social para o Programa de Integração Social e para o Programa de Formação do Patrimônio do Servidor Público). A indicação relativa ao PIS e à Cofins limita-se à tributação incidente sobre a operação de venda ao consumidor;

f) COFINS (Contribuição para o Financiamento da Seguridade Social). A indicação relativa ao PIS e à Cofins limita-se à tributação incidente sobre a operação de venda ao consumidor;

g) CIDE (Contribuição de Intervenção no Domínio Econômico), incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível;

h) contribuições previdenciárias (sempre que o pagamento de pessoal constituir item de custo direto do serviço ou produto fornecido ao consumidor, deve ser divulgada a contribuição previdenciária dos empregados e dos empregadores incidente, alocada ao serviço ou produto).

3. LEVANTAMENTO DA TRIBUTAÇÃO

No caso, a legislação não menciona de que forma deve ser efetuado o cálculo. Menciona apenas que "a totalidade dos tributos cuja incidência influi na formação dos respectivos preços de venda" neste caso, entra não só a sua tributação, como entra toda a cadeira tributante anterior.

Há duas formas de ter essas informações, a primeira é realizando um planejamento tributário com o levantamento de todas as informações tributárias de cada produto.

A outra é juntamente com um órgão reconhecidamente idônea para lhe passar essas informações.

No caso acima, tem a IBPT (Instituto Brasileiro de Planejamento Tributário) lá ele já tem a tributação de cada tributo.

Através desde link pode buscar essas informações:

http://deolhonoimposto.ibpt.org.br/

http://deolhonoimposto.ibpt.org.br/

3.1. Calculadora SEBRAE

A tabela do IBPT traz os valores juntos e não segregados como o Decreto traz, dessa forma, a melhor maneira será utilizar a calculadora do SEBRAE para empresas do Simples Nacional e Lucro Presumido, essa calculadora traz os valores que deve constar em NF e até gera automaticamente um cartaz para ser apresentado no Estabelecimento.

Link para calculadora: http://www.sebrae.com.br/sites/PortalSebrae/noticias/Lei-do-Imposto-na-Nota:-valor-dos-impostos-deve-constar-na-nota

4. DESCRIÇÃO DAS INFORMAÇÕES

Conforme o 2º da Lei nº 12.741/2012, os valores aproximados serão apurados sobre cada operação.

Há uma discussão entre a Lei 12.741/2012 e o Decreto 8.264/2014, que é o Decreto que o regulamenta. A discutição está entorno do no Art. 1º da Lei juntamente com o Art. 2º do Decreto:

Lei 12.741/2012: Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias e serviços, em todo território nacional, deverá constar, dos documentos fiscais ou equivalentes, a informação do valor aproximado correspondente à totalidade dos tributos federais, estaduais e municipais, cuja incidência influi na formação dos respectivos preços de venda.

Decreto 8.264/2014: Art. 2° Nas vendas ao consumidor, a informação, nos documentos fiscais, relativa ao valor aproximado dos tributos federais, estaduais e municipais que influem na formação dos preços de mercadorias e serviços, constará de três resultados segregados para cada ente tributante, que aglutinarão as somas dos valores ou percentuais apurados em cada ente.

A lei traz que deverá ser informado as totalidades dos tributos, já o decreto complementa que deverá constar 3 valores separados para cada ente tributante (Municipal, Estadual e Federal).

Neste caso, o Decreto regulamenta que os valores mencionados na lei, devem ser separados, logo cada entre tributante deve ser seus valores em seus campos, como por exemplo:

União: R$ 15,20

Estado: R$ 7,26

Municipio: R$ 2,25

Neste Exemplo, cada ente tributário deve sua mensuração segregada.

5. DIVULGAÇÃO DAS INFORMAÇÕES

A informação dessas informações deve constar em documentos fiscais ou equivalentes. Abaixo veremos os documentos e demais formas que essa informação pode ser apresentada:

5.1. Nota Fiscal Eletrônica (NF-e) - modelo 55

Conforme a Nota Técnica 2013.003 que traz sobre os procedimentos a serem adotados na emissão de documentos fiscais para esclarecimentos ao consumidor, conforme a Lei 12.741/2012.

Esta nota possibilita a criação de campo para que o contribuinte possa informar o valor aproximado correspondente à totalidade dos tributos federais, estaduais e municipais, cuja incidência influa na formação do respectivo preço de venda.

No programa Emissor de NF-e, desenvolvido e disponibilizado gratuitamente pela Secretaria da Fazenda do Estado de São Paulo, a versão mais recente do programa (2.2.25) já traz os campos específicos para preenchimento de tais informações.

Caso ainda não possa emitir em campos próprios, poderá seguir o seguinte exemplo:

http://www.emissornfe.fazenda.sp.gov.br/

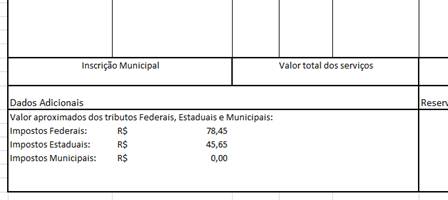

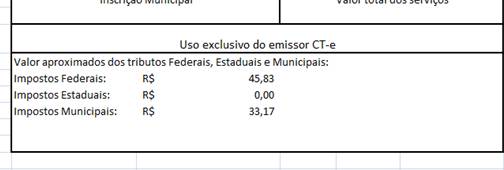

5.2. Conhecimento de Transporte Eletrônico (CT-e) - modelo 57

Conforme a Nota Técnica 2013.006 segue da mesma forma que a Nota Fiscal Eletrônica:

5.3. (ECF) - Cupom Fiscal

Especificamente no caso do cupom fiscal, não existe um campo específico para fazer constar tal informação. Porém existe um campo no cupom que seria utilizado hoje com informações do tipo (SEJA BEM VINDO ou VOLTE SEMPRE!!), esse campo pode ser utilizado como as informações dos tributos.

A forma sugerida pela IBPT (Instituto Brasileiro de Planejamento Tributário) é a seguinte:

Val Aprox: Tributos Federais R$10,00(10%) Estaduais R$12,00(12%) Municipais R$5,00(5%) Fonte:......... Conforme Lei 12.741/2012

5.4. Demais documentos fiscais

Nos demais documentos fiscais, os valores referentes aos tributos incidentes sobre cada item de mercadoria ou serviço deverão ser informados logo após a respectiva descrição e o valor total dos tributos deverá ser informado no campo "Informações Complementares" ou equivalente.

5.5. Outras formas de apresentação da informação

A lei 12.741/2012 no Art. 1º §1º disponibiliza que a informação de que trata essa matéria poderá constar de painel afixado em local visível do estabelecimento, ou por qualquer outro meio eletrônico ou impresso, de forma a demonstrar o valor ou percentual, ambos aproximados, dos tributos incidentes sobre todas as mercadorias ou serviços postos à venda. No caso o que pode ser esse local visível:

Nas etiquetas de cada produto do supermercado:

Painel eletrônico de preço:

Uma placa discriminando as mercadorias que comercializa e a carga tributária de cada uma:

6. FISCALIZAÇÃO

No caso, a fiscalização, no que se refere à informação relativa à carga tributária objeto desta matéria, será exclusivamente orientadora até 31 de dezembro de 2014, conforme Medida Provisória 649/2014.