LIVRO REGISTRO DE UTILIZAÇÃO DE DOCUMENTOS

FISCAIS E TERMOS DE OCORRÊNCIAS

Sumário

1. Introdução

2. Lançamentos

3. Espaço Destinado ao Fisco

4. Facultado ao Departamento de Gestão Tributária

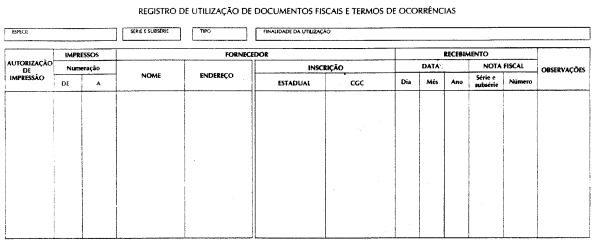

5. Modelo

1. INTRODUÇÃO

Abordaremos nesta matéria sobre o livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências - RUDFTO, modelo 6, o qual destina-se à escrituração das entradas de impressos de documentos fiscais confeccionados por estabelecimentos gráficos ou pelo próprio contribuinte usuário do documento fiscal, bem como à lavratura de termos de ocorrências pelo Fisco.

O Livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências - RUDFTO, modelo 6, deverá ser escriturado manualmente, mesmo que o contribuinte utilize sistema eletrônico de processamentos de dados.

2. LANÇAMENTOS

Os lançamentos serão feitos operação a operação, em ordem cronológica de respectiva aquisição ou confecção própria do documento fiscal, devendo ser utilizada uma folha para cada espécie, série e subsérie do impresso de documento fiscal.

Os lançamentos serão feitos nos quadros e colunas próprias, da seguinte forma:

a) quadro “Espécie”: espécie do documento fiscal confeccionado: Nota Fiscal de Venda a Consumidor, Nota Fiscal de Entrada;

b) quadro “Série e Subsérie”: série e subsérie correspondente ao documento fiscal confeccionado;

c) quadro “Tipo”: tipo do documento fiscal confeccionado: talonário, folhas soltas, formulários contínuos;

d) quadro “Finalidade da Utilização”: fins a que se destina o documento fiscal: vendas a contribuintes, a não-contribuintes e a contribuintes de outras Unidades Federação;

e) coluna “Autorização de Impressão”: número da “Autorização de Impressão de Documentos Fiscais – AIDF”, quando exigida pelo Fisco, para posterior confecção do documento fiscal;

f) coluna “Impressos - Numeração”: os números dos documentos fiscais confeccionados. Sendo que, no caso de impressão de documentos fiscais sem numeração tipográfica sob regime especial, tal circunstância deverá constar da coluna “Observações”;

g) colunas sob o título “Fornecedor”:

g.1) coluna “Nome”: nome do contribuinte que confeccionou os documentos fiscais;

g.2) coluna “Endereço”: a identificação do local do estabelecimento impressor;

g.3) coluna “Inscrição”: números da inscrição estadual e da inscrição no CNPJ/MF, do estabelecimento impressor;

h) colunas sob o título “Recebimento”:

h.1) coluna “Data”: dia, mês e ano do efetivo recebimento dos documentos fiscais confeccionados;

h.2) coluna “Nota Fiscal”: série e subsérie e número da Nota Fiscal emitida pelo estabelecimento impressor por ocasião da saída dos documentos fiscais confeccionados;

i) coluna “Observações”: anotações diversas, inclusive referências:

i.1) extravio, perda ou inutilização de blocos de documentos fiscais ou conjunto de documentos fiscais em formulários contínuos;

i.2) supressão da série e subsérie;

i.3) entrega de blocos ou formulários de documentos fiscais à repartição, para serem inutilizados.

3. ESPAÇO DESTINADO AO FISCO

Do total de folhas do livro, no mínimo, 50% (cinqüenta por cento), serão destinadas para lavratura de termos de ocorrência pelo Fisco, as quais devidamente numeradas deverão ser impressas de acordo com o modelo. Serão consignados também os documentos fiscais em uso no estabelecimento à data em que e tornar obrigatória a escrituração do livro.

4. FACULTADO AO DEPARTAMENTO DE GESTÃO TRIBUTÁRIA

É facultado ao Departamento de Gestão Tributária, quanto ao livro RUDFTO:

a) dispensar o uso quando o estabelecimento não estiver obrigado à emissão de documentos fiscais;

b) substituí-lo por meio eletrônico previsto na legislação estadual.

5. MODELO

Fundamentos Legais: Art. 251 do Decreto n° 2.912/206 – RICMS/TO.