CONSIGNAÇÃO MERCANTIL

Sumário

1. Introdução

2. Conceito

3. Exemplo

4. Fluxograma

5. Notas Fiscais Eletrônicas – NF-e

6. Reajuste de Preço

Na presente matéria, serão abordados os aspectos fiscais básicos pertinentes à operação de consignação industrial.

A operação de consignação industrial configura-se pela remessa de mercadoria a ser aplicada ou consumida no processo industrial, pelo destinatário, cujo desembolso monetário poderá ser planejado pelo adquirente, no momento em que de fato utilizar o produto, quando dar-se-á o faturamento e assim a compra.

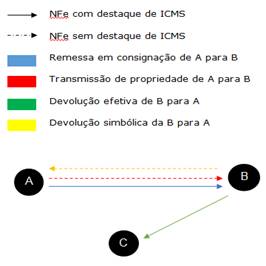

O contribuinte A remete 100 unidadesda mercadoria X para o contribuinte B para que esse a aplique em seu processo industrial.

Ao fim do mês, 30 das 100 unidades foram consumidas na atividade industrial do contribuinte B.

Neste ato, o contribuinte B devolve, simbolicamente, as 30 unidades da mercadoria para o contribuinte A, que emite a NF-e de transmissão da propriedade para B.

As outras 70 unidades podem permanecer na posse de B, tendo sua propriedade mantida com B, ou podem ser devolvidas efetivamente para A.

OBS.: Para a definição da incidência de ICMS, deve-se levar em conta questões sobre diferimento total e parcial, não incidência, isenção e redução de base de cálculo.

5. NOTAS FISCAIS ELETRÔNICAS – NFe

CFOP: 5.917/6.917;

Natureza da Operação: “Remessa em Consignação Industrial”.

Informações Complementares: “Será emitida uma Nota Fiscal, para efeito de faturamento, englobando todas as remessas de mercadorias em consignação e utilizadas durante o período de apuração”.

![]()

CFOP/Natureza da Operação:

- produção própria: 5.111/6.111 - Venda de produção do estabelecimento remetida anteriormente em consignação industrial;

- mercadoria recebida ou adquirida de terceiros: 5.112/6.112 - Venda de mercadoria adquirida ou recebida de terceiros remetida anteriormente em consignação industrial.

Informações Complementares: "Simples Faturamento - Consignação Industrial - NF nº..., de .../.../... (e, se for o caso) Reajuste de Preço - NF nº ..., de .../.../...".

![]()

CFOP: 5.919/6.919;

Natureza da Operação: "Devolução Simbólica - Mercadoria em Consignação Industrial".

CFOP: 5.918/6.918;

Natureza da Operação: "Devolução de Mercadoria - Consignação Industrial".

Informações Complementares: "Devolução (Parcial ou Total) - Consignação Industrial - NF nº ..., de .../.../...".

Havendo reajuste do preço contratado por ocasião da remessa em consignação industrial, o consignante emitirá NF-e complementar contendo, além dos demais requisitos exigidos, o seguinte:

a) CFOP: 5.917/6.917;

b) a natureza da operação: Reajuste de preço de mercadoria em consignação;

c) a base de cálculo: o valor do reajuste;

d) o destaque do ICMS e do IPI, quando devidos;

e) a expressão "Reajuste de preço de mercadoria em consignação - NF n. .... de ..../..../.... .".

Na hipótese deste artigo, o consignatário lançará a nota fiscal no livro Registro de Entradas, creditando-se do valor do imposto, quando permitido.