CONTRIBUIÇÃO SINDICAL DOS EMPREGADOS EM MARÇO DE 2014

Considerações Gerais

Sumário

1. Introdução

2. Contribuição Sindical

2.1 – Conceito

2.2 - Objetivo

2.3 - Obrigatoriedade

2.3.1 - Na Contratação do Empregado

2.3.2 - Quem Deve Contribuir

2.4 - Destino da Contribuição

3. Categoria Preponderante

4. Desconto da Contribuição Sindical Pelos Empregadores

4.1 - Mês do Desconto – Março de Cada Ano

4.2 - Empregado Que Não Estiver Trabalhando no Mês de Março

4.2.1 – Auxílio-Doença, Auxílio-Acidentário, Férias, Licença Maternidade

4.2.2 – Licença Não Remunerada

4.3 - Admissão Antes do Mês De Março

4.4 - Admissão No Mês de Março

4.5 - Admissão Após o Mês de Março

4.6 - Aposentado

4.7 - Rescisão

4.8 - Menor Aprendiz

4.9 – Estagiário

4.10 – Doméstico

5. Valor da Contribuição

5.1 - Salário Utilidade e Gorjetas

5.2 - Vantagens Habituais – Controvérsia

5.3 - Salário-Família – Não Se Aplica

5.4 – Adicional de 1/3 Constitucional Sobre as Férias – Não Se Aplica

6. Empregado Com Mais de um Vínculo Empregatício

7. Profissional Liberal Com Vínculo Empregatício

7.1 - Profissional Liberal com Vínculo Empregatício

7.1.1 - Técnicos em Contabilidade

7.1.2 – Advogados

7.1.3 - Anuidade de Conselhos Regionais

7.2 - Quadro das Profissões Liberais

8. Categoria Diferenciada

8.1 - Contribuição Sindical - Recolhimento Separado

8.2 - Relação das Categorias Profissionais Diferenciadas

9. Anotações em Ficha ou Livro de Registro e na CTPS

10. GRCS - Guia de Recolhimento da Contribuição Sindical

10.1 - Prazo Para Pagamento - Mês de Abril

10.2 - Local Para Pagamento

10.3 - Modelo da GRCSU

10.4 - Preenchimento da Guia

11. Multa - Recolhimento em Atraso

12. Comprovação do Recolhimento

12.1 - Relação dos Empregados ao Sindicato

12.1.1 - Modelo da Relação ao Sindicato

13. Arrecadação

14. Concorrência Pública - Participação

15. Penalidades e Fiscalização

16. Prescrição

1. INTRODUÇÃO

O Imposto Sindical foi criado e instituído pelo Decreto-lei nº 5.452, de 1º de maio de 1943, e passou a ser denominado de Contribuição Sindical pelo Decreto-lei nº 27, de 14 de novembro de 1966, e está fundamentado na CLT - Consolidação das Leis do Trabalho, nos artigos 578 a 610, com respaldo legal no artigo 8º, IV, da Constituição Federal de 1988.

A Contribuição Sindical é devida por todos aqueles que participam de uma determinada categoria econômica ou profissional, inclusive profissionais liberais, em favor do sindicato representativo da respectiva categoria ou profissão ou, na falta deste, à federação correspondente à categoria econômica ou profissional. E é de competência exclusiva da União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas (Artigo 149, § 1º, da CF/1988).

Conforme o artigo 579 da CLT determina que a contribuição sindical é devida por todos aqueles que participarem de uma determinada categoria econômica ou profissional, ou de uma profissão liberal, em favor do sindicato representativo da mesma categoria ou profissão, ou, inexistindo este, na conformidade do disposto no art. 591.

“Art. 591 - Inexistindo sindicato, os percentuais previstos na alínea c do inciso I e na alínea d do inciso II do caput do art. 589 desta Consolidação serão creditados à federação correspondente à mesma categoria econômica ou profissional.

Parágrafo único - Na hipótese do caput deste artigo, os percentuais previstos nas alíneas a e b do inciso I e nas alíneas a e c do inciso II do caput do art. 589 desta Consolidação caberão à confederação”.

Os empregadores em geral deverão descontar de seus empregados a contribuição sindical no mês de março de cada ano, no valor correspondente à remuneração de um dia de trabalho, qualquer que seja a forma de remuneração.

2. CONTRIBUIÇÃO SINDICAL

2.1 – Conceito

Contribuição Sindical são as contribuições devidas aos sindicatos pelos que participem das categorias econômicas ou profissionais ou das profissões liberais representadas pelas referidas entidades, pagas, recolhidas e aplicadas conforme estabelece a Legislação Trabalhista - CLT (Artigo 578 da CLT).

2.2 - Objetivo

O objetivo da cobrança da Contribuição Sindical é o custeio das atividades sindicais e os valores destinados à “Conta Especial Emprego e Salário” que integram os recursos do Fundo de Amparo ao Trabalhador.

Compete ao Ministério do Trabalho e Emprego expedir instruções referentes ao recolhimento e à forma de distribuição da Contribuição Sindical.

2.3 - Obrigatoriedade

Conforme o artigo 582 da CLT determina que os empregadores são obrigados a descontar, da folha de pagamento de seus empregados relativa ao mês de março de cada ano, a contribuição sindical por estes devida aos respectivos sindicatos.

A Contribuição Sindical tem natureza jurídica tributária, fixada em lei, sendo, portanto, compulsória. E não está sujeito à autorização ou anuência dos empregados, portanto, deve ser pago por todos que participam de uma determinada categoria econômica, profissional ou de uma profissão liberal, em favor de uma entidade representativa da respectiva categoria a que pertencem, independente de serem ou não sindicalizados.

2.3.1 - Na Contratação do Empregado

O artigo 601, da CLT, estabelece que no ato da admissão de qualquer empregado, o empregador deverá exigir dele a apresentação da prova de quitação do imposto sindical.

2.3.2 - Quem Deve Contribuir

A Contribuição Sindical é devida por todos aqueles que participam de uma determinada categoria econômica ou profissional, ou de uma profissão liberal, em favor do sindicato representativo da mesma categoria ou profissão ou, inexistindo este, em favor da federação correspondente à mesma categoria econômica ou profissional (Artigos 579 e 591 da CLT).

A Contribuição Sindical dos empregados deverá ser recolhida para o Sindicato da categoria econômica ou profissional preponderante da empresa.

2.4 - Destino da Contribuição

Está previsto no art. 589 da CLT o destino dessa contribuição:

“Art. 589 - Da importância da arrecadação da contribuição sindical serão feitos os seguintes créditos pela Caixa Econômica Federal, na forma das instruções que forem expedidas pelo Ministério do Trabalho:

I - 5% (cinco por cento) para a Confederação correspondente;

II - 15% (quinze por cento) para a Federação;

III - 60% (sessenta por cento) para o Sindicato respectivo;

IV - 20% (vinte por cento) para a “Conta Especial Emprego e Salário”.

Deve-se também observar os artigos 590 e 591, conforme abaixo:

“CLT, Art. 590 - Inexistindo confederação, o percentual previsto no art. 589 desta Consolidação caberá à federação representativa do grupo.

§ 3º - Não havendo sindicato, nem entidade sindical de grau superior ou central sindical, a contribuição sindical será creditada, integralmente, à ‘Conta Especial Emprego e Salário.

§ 4º - Não havendo indicação de central sindical, na forma do § 1º do art. 589 desta Consolidação, os percentuais que lhe caberiam serão destinados à Conta Especial Emprego e Salário”.

“CLT, Art. 591 - Inexistindo sindicato, os percentuais previstos na alínea c do inciso I e na alínea d do inciso II do caput do art. 589 desta Consolidação serão creditados à federação correspondente à mesma categoria econômica ou profissional.

Parágrafo único - Na hipótese do caput deste artigo, os percentuais previstos nas alíneas a e b do inciso I e nas alíneas a e c do inciso II do caput do art. 589 desta Consolidação caberão à confederação”.

3. CATEGORIA PREPONDERANTE

Categoria preponderante é aquela da atividade-fim da empresa, ou seja, todas as atividades da empresa convergem para um fim comum e é esta atividade final que define a categoria econômica da empresa (Art. 581, § 2º, da CLT).

“CLT, Art. 581 - § 2º - Entende-se por atividade preponderante a que caracterizar a unidade de produto, operação ou objetivo final, para cuja obtenção todas as demais atividades convirjam, exclusivamente, em regime de conexão funcional”.

Não pertencendo o empregado à categoria diferenciada e executando o empregador múltiplas atividades econômicas, o enquadramento profissional para fins de desconto da Contribuição Sindical deve ser feito buscando a atividade preponderante da empresa, ou seja, a que se relaciona com os objetivos empresariais, considerando que o trabalho em comum, como os demais empregados, visa os mesmos fins, gerando a solidariedade de interesses.

4. DESCONTO DA CONTRIBUIÇÃO SINDICAL PELOS EMPREGADORES

A Contribuição Sindical está prevista na CLT e CF, e possui natureza tributária, sendo devido o recolhimento pelos empregadores em geral.

4.1 - Mês Do Desconto – Março de Cada Ano

Os empregadores são obrigados a descontar, da folha de pagamento de seus empregados relativa ao mês de março de cada ano, a Contribuição Sindical por estes devida aos respectivos sindicatos (Artigo 582 da CLT).

4.2 - Empregado que não Estiver Trabalhando no Mês de Março

Conforme o artigo 602 da CLT, o empregado que não estiver trabalhando no mês de março, por motivo de afastamento do trabalho sem percepção de salários (ausência por acidente do trabalho, doença, entre outros), o desconto da Contribuição Sindical ocorre no primeiro mês subsequente ao do reinício do trabalho.

“Art. 602 - Os empregados que não estiverem trabalhando no mês destinado ao desconto da contribuição sindical serão descontados no primeiro mês subseqüente ao do reinício do trabalho”.

Observação: O recolhimento é no mês subsequente ao reinício das atividades e o repasse ao sindicato deve ser feito no mês subsequente ao do desconto do empregado.

4.2.1 – Auxílio-Doença, Auxílio-Acidentário, Férias, Licença Maternidade

Conforme o artigo 602 da CLT, os empregados que não estiverem trabalhando no mês destinado ao desconto da Contribuição Sindical, tais como: afastados por auxílio-doença, auxílio acidentário, férias, licença maternidade, terão os descontos no primeiro mês subsequente ao do reinício do trabalho.

Como a empregada se encontra afastada por licença-maternidade e o seu salário é efetuado pela Previdência Social, porém através da empresa, ou seja, é feita a compensação do valor bruto na guia da GPS, o desconto ocorrerá após o seu retorno ao trabalho.

Observação: Quando o empregado se afastar antes de março e o seu retorno for somente no outro ano, há entendimento que não serão descontadas 2 (duas) contribuições, ou seja, o ano anterior e o do seu retorno, sendo somente o ano corrente.

4.2.2 – Licença Não Remunerada

A licença não-remunerada, salvo quando houver consentimento da empresa, ou mesmo em cláusula contratual é o tempo em que o empregado se ausentar do trabalho no desempenho das funções.

“A CLT distingue a suspensão e a interrupção do contrato de trabalho, que pode ser remunerado e não-remunerado, de acordo com a situação”.

No caso de licença não prevista em lei, o empregador não tem obrigatoriedade de conceder ao seu empregado, mas poderá fazê-lo, caso o empregado solicite, firmando um acordo entre as partes, sendo assim, uma licença não remunerada.

No caso de ocorrer a licença não remunerada, conforme citado nos parágrafos citados acima, também deverá aplicar o dispositivo do artigo 602 da CLT.

4.3 - Admissão Antes do Mês de Março

Empregados admitidos nos meses de janeiro e fevereiro de 2014, o desconto da Contribuição Sindical ocorrerá em março de 2014.

Ressalta-se, então que, o empregado que é demitido nos meses de janeiro e fevereiro, a empresa não poderá descontar a Contribuição Sindical, mesmo tendo trabalhado 2 (dois) meses no ano, uma vez que a contribuição é descontada apenas no mês de março.

4.4 - Admissão no Mês de Março

De acordo com o artigo 601 da CLT caso não tenha sido efetuado o desconto da Contribuição Sindical na empresa anterior, a empresa atual deverá efetuar o desconto normalmente no mês de março para recolhimento no mês de abril.

4.5 - Admissão Após o Mês de Março

Primeiramente, a empresa deverá verificar se o empregado já teve o desconto da Contribuição Sindical pela empresa anterior, para não haver o desconto em duplicidade, conforme estabelece o artigo 601 da CLT.

Os empregados que forem admitidos depois de março e que não tenham trabalhado anteriormente nem apresentado a quitação da Contribuição Sindical, o empregador deverá descontar a referida contribuição no primeiro mês subsequente ao do reinício do trabalho (Artigo 602 da CLT).

O repasse da Contribuição Sindical, ou seja, o pagamento será feito no mês subsequente ao do desconto do empregado.

Exemplo:

a) Mês da admissão: maio de 2014;

b) Mês do desconto da Contribuição Sindical: junho de 2014;

c) Mês do recolhimento: julho de 2014.

Nota 1: Quando a Contribuição Sindical tiver sido efetuada pela empresa anterior, a atual empresa deverá anotar a devida contribuição no Livro ou na Ficha de Registro de Empregados.

Nota 2: As novas Carteiras de Trabalho (CTPS) expedidas pelo Ministério do Trabalho não possuem campo próprio para anotações das Contribuições Sindicais, devendo referidas anotações serem feitas no campo das Anotações Gerais.

4.6 - Aposentado

O trabalhador aposentado pela previdência, por tempo de contribuição ou por idade e que continua com suas atividades profissionais, ou retorna ao trabalho após a aposentadoria, tem praticamente os mesmos direitos e deveres perante a Legislação Trabalhista e Previdenciária.

O empregado aposentado que se encontra em atividade se sujeita normalmente ao desconto da Contribuição Sindical.

Observação: Matéria sobre aposentado que continua com vínculo empregatício, vide Bol. INFORMARE n° 9/2011.

4.7 - Rescisão

Ao demitir o empregado no mês de março, ou no mês em que for devido o desconto da Contribuição Sindical, a empresa deverá proceder ao desconto correspondente a 1 (um) dia de trabalho do empregado.

Observação: Esse desconto deverá ser anotado na CTPS.

4.8 - Menor Aprendiz

A Legislação Trabalhista não exime o menor aprendiz da Contribuição Sindical, na forma do art. 582 da CLT, in verbis:

“Art. 582 - Os empregadores são obrigados a descontar, da folha de pagamento de seus empregados relativa ao mês de março de cada ano, a contribuição sindical por estes devida aos respectivos sindicatos.

§ 1º - Considera-se um dia de trabalho, para efeito de determinação da importância a que alude o item I do art. 580”.

“Art. 580 - A contribuição sindical será recolhida, de uma só vez, anualmente, e consistirá:

I - na importância correspondente à remuneração de 1 (um) dia de trabalho, para os empregados, qualquer que seja a forma da referida remuneração”.

4.9 – Estagiário

No caso dos estagiários, não é descontada a Contribuição Sindical, pois o estágio prestado está caracterizado pela Lei nº 11.788/2008, segundo a qual ele não é empregado e não tem vínculo empregatício.

4.10 – Doméstico

O empregado doméstico é regido pela Lei nº 5.859, de 11 de dezembro de 1972, regulamentada pelo Decreto nº 71.885, de 09 de março de 1973, e pela Lei nº 11.324/2006, tendo seus direitos elencados no parágrafo único do artigo 7º da Constituição Federal/1988, bem como sua integração à Previdência Social, ou seja, conceituando e atribuindo-lhe direitos.

O empregador doméstico não paga Contribuição Sindical Patronal, como também da empregada doméstica não é descontada a Contribuição Sindical, pois não tem sindicato da categoria regulamentado. Então, a Contribuição Sindical não se aplica aos empregados domésticos.

5. VALOR DA CONTRIBUIÇÃO

A contribuição sindical corresponde à remuneração de um dia de trabalho, qualquer que seja a forma de pagamento, conforme determina o artigo 580 da CLT.

“CLT, Art. 580 - A contribuição sindical será recolhida, de uma só vez, anualmente, e consistirá:

I - na importância correspondente à remuneração de 1 (um) dia de trabalho, para os empregados, qualquer que seja a forma da referida remuneração”.

“CLT, Art. 582 - Os empregadores são obrigados a descontar, da folha de pagamento de seus empregados relativa ao mês de março de cada ano, a contribuição sindical por estes devida aos respectivos sindicatos.

§ 1º - Considera-se 1 (um) dia de trabalho para efeito de determinação da importância a que alude o item I do art. 580 o equivalente:

a) a 1 (uma) jornada normal de trabalho, se o pagamento ao empregado for feito por unidade de tempo;

b) a 1/30 (um trinta avos) da quantia percebida no mês anterior, se a remuneração for paga por tarefa, empreitada ou comissão.

§ 2º - Quando o salário for pago em utilidades, ou nos casos em que o empregado receba, habitualmente, gorjetas, a contribuição sindical corresponderá a 1/30 (um trinta avos) da importância que tiver servido de base, no mês de janeiro, para a contribuição do empregado à Previdência Social”.

Sendo assim, teremos:

a) Para empregados mensalistas e quinzenalistas:

A Contribuição Sindical para esses empregados corresponde a 1/30 de sua remuneração mensal.

Exemplo: Empregado que recebe mensalmente o valor de R$ 1.000,00, deverá pagar R$ 33,33 (R$ 1.000,00/30) de Contribuição Sindical.

a.1) Para empregados semanalistas, diaristas e horistas:

O valor da Contribuição Sindical dos empregados que recebem esse tipo de remuneração corresponde a:

a.1.1) Semanalista: 1/7 da remuneração semanal no mês de março (salário + DSR da semana):

Exemplo: Empregado semanalista, com remuneração composta de salário (R$ 480,00) + R$ 96,00 (DSR), totalizando R$ 576,00 semanais, deverá pagar uma Contribuição Sindical no valor de R$ 82,29 (R$ 576,00/ 7).

a.1.2) Horista: multiplicação da remuneração da hora de trabalho do mês pelo número de horas trabalhado em um dia de serviço:

Exemplo: Empregado horista com uma jornada de trabalho diária igual a 4 horas e que recebe um salário hora (já incluído o valor do DSR) no valor de R$ 20,00, deverá pagar uma Contribuição Sindical no valor de R$ 80,00 (R$ 20,00 x 4 horas).

b) Comissionista ou Tarefeiro:

Quando se tratar de empregado cuja remuneração seja paga por comissão, tarefa ou empreitada, o valor da Contribuição Sindical corresponderá a 1/30 da remuneração percebida no mês anterior ao do desconto, ou seja, mês de fevereiro, quando o desconto for efetuado no mês de março.

Exemplo: O empregado comissionista no mês de fevereiro recebeu de comissões o valor de R$ 3.000,00, já incluso o repouso remunerado, mais o salário fixo de R$ 800,00.

O valor da Contribuição Sindical, no mês de março será calculado da seguinte forma:

a) Salário fixo no mês de março/2014 = R$ 800,00

b) Comissões de fevereiro/2014 = R$ 3.000,00

c) Remuneração Total = R$ 3.800,00

Valor da Contribuição Sindical, na proporção de 1/30 = R$ 3.722,00 / 30 = R$ 126,67

5.1 - Salário Utilidade e Gorjetas

Conforme a CLT em seu artigo 582, § 2°, os empregadores são obrigados a descontar, da folha de pagamento de seus empregados relativa ao mês de março de cada ano, a contribuição sindical por estes devida aos respectivos sindicatos. E quando o salário for pago em utilidades, ou nos casos em que o empregado receba, habitualmente, gorjetas, a contribuição sindical corresponderá a 1/30 (um trinta avos) da importância que tiver servido de base, no mês de janeiro, para a contribuição do empregado à Previdência Social.

Exemplo: A Contribuição Sindical de empregado cuja remuneração (janeiro/2014) é composta de salário no valor de R$ 2.000,00 + salário utilidade no valor de R$ 500,00 será de R$ 83,33 (R$ 2.500,00 / 30).

5.2 - Vantagens Habituais – Controvérsia

Sobre as vantagens habituais para o cálculo da Contribuição Sindical, essa é uma questão controvertida, uma vez que a Legislação não trata especificamente do assunto, pois existe corrente que entende que o cálculo da Contribuição Sindical engloba as vantagens habituais (adicional noturno, adicional de insalubridade e periculosidade, gratificações, abonos, prêmios, adicional de tempo de serviço, exceto horas-extras, etc.) recebidas pelo empregado.

1ª corrente:

A maioria dos doutrinadores, com base no artigo 457 da CLT e nas Súmulas nºs 60 e 203 do TST, entendem que tais vantagens integram a remuneração do empregado para todos os efeitos legais, portanto, o desconto da Contribuição Sindical deve ser efetuado sobre a remuneração global e não apenas sobre o salário básico do empregado.

2ª corrente:

Nesta corrente há os que entendem que o desconto deve incidir apenas sobre o salário contratado, uma vez que aos empregados mensalistas, quinzenalistas, semanalistas, diaristas e horistas aplicam-se o desconto de um dia de trabalho, que equivale a uma jornada normal de trabalho porque, se assim não for, ficaria descaracterizada a importância equivalente a uma jornada normal de trabalho.

Nota: Antes do empregador adotar um posicionamento, recomenda-se verificar o entendimento do sindicato da categoria. Informamos ainda que a solução das controvérsias será dirimida pelo poder judiciário, quando acionado.

5.3 - Salário-Família – não se Aplica

O salário-família não é base para o desconto da Contribuição Sindical em razão do mesmo não ter natureza salarial, tratando-se de um Benefício Previdenciário.

As cotas do salário-família não serão incorporadas para qualquer efeito, ao salário ou ao benefício, para efeito de definição do valor da cota do salário-família devido ao mês (Instrução Normativa RFB nº 971/ 2009, artigo 84, Decreto nº 3.048/1999, artigo 92).

5.4 – Adicional De 1/3 Constitucional Sobre as Férias – não se Aplica

O adicional de 1/3 sobre as férias é um direito atribuído aos trabalhadores empregados conforme estabelece a Constituição Federal de 1988, em seu artigo 7º, inciso XVI.

Ressalta-se, então que, conforme o artigo 602 da CLT, os empregados que não estiverem trabalhando no mês destinado ao desconto da Contribuição Sindical, terão os descontos no primeiro mês subsequente ao do reinício do trabalho, ou seja, somente sobre a remuneração e não sobre o adicional de 1/3 constitucional sobre as férias.

6. EMPREGADO COM MAIS DE UM VÍNCULO EMPREGATÍCIO

O empregado que tiver mais de um vínculo empregatício, simultaneamente (dois ou mais empregos) a Contribuição Sindical será descontada por todas as empresas, pois a Legislação dispõe que deverá ser recolhida sob a remuneração de 1 (um) dia de trabalho, ou seja, cada empregador deverá fazer o seu desconto (Art. 580 da CLT).

Exemplo:

Empresa A: Salário de R$ 1.200,00 - Contribuição Sindical = R$ 40,00

Empresa B: Salário de R$ 950,00 - Contribuição Sindical = R$ 31,67

Cada empresa, por sua vez, deve efetuar o recolhimento da Contribuição Sindical.

7. PROFISSIONAL LIBERAL COM VÍNCULO EMPREGATÍCIO

Considera-se profissional liberal aquele que exerce com independência ou autonomia profissão ligada à aplicação de seus conhecimentos técnicos e para a qual possua diploma legal que o autorize ao exercício da respectiva atividade.

“Art. 585 da CLT - Os profissionais liberais poderão optar pelo pagamento da contribuição sindical unicamente à entidade sindical representativa da respectiva profissão, desde que a exerça, efetivamente, na firma ou empresa e como tal sejam nelas registrados.

Parágrafo único - Na hipótese referida neste artigo, à vista da manifestação do contribuinte e da exibição da prova de quitação da contribuição, dada por sindicato de profissionais liberais, o empregador deixará de efetuar, no salário do contribuinte, o desconto a que se refere o art. 582".

Observações:

Os profissionais liberais devidamente registrados e contribuindo para o seu órgão de classe têm a faculdade de optar em pagar a Contribuição Sindical, desde que exerçam na empresa atividade para a qual estejam legalmente habilitados.

Esses profissionais devem recolher para o sindicato próprio de sua categoria, no mês de fevereiro de cada ano.

Matéria completa sobre a Contribuição Sindical dos profissionais liberais, vide Bol. INFORMARE N° 6/2014.

7.1 - Profissional Liberal com Vínculo Empregatício

a) Exercício da atividade:

Os profissionais liberais registrados como empregados, no exercício das respectivas profissões, podem optar pelo pagamento da contribuição unicamente às entidades representativas de suas próprias categorias, em valor correspondente a 30% (trinta por cento) do MVR, cujo recolhimento é efetuado pelo próprio contribuinte no mês de fevereiro, conforme prescrito nos arts. 580, II, 583, caput, e 585 da CLT.

b) Não-exercício da atividade:

Os empregados liberais, que não exerçam na empresa atividade equivalente a seu título, deverão contribuir com o sindicato da categoria preponderante da empresa onde exerce função diversa, ou seja, a empresa irá fazer o desconto da devida contribuição.

c) Atividades Múltiplas:

Os profissionais liberais que exercem atividades múltiplas ficam sujeitos à contribuição múltipla, ou seja, contribuem com o sindicato da categoria preponderante da empresa onde exerce função diversa e também contribuem para o sindicato de sua classe na condição de profissional liberal.

7.1.1 - Técnicos em Contabilidade

Os técnicos em contabilidade enquadram-se no 11º grupo - Contabilistas - do plano da Confederação Nacional das Profissões Liberais a que se refere o quadro anexo ao art. 577 da CLT, conforme consta do Decreto-lei nº 9.295/1946.

De acordo com o despacho proferido pelo Ministro do Trabalho no Processo MTb nº 325.719/82, que reformula a decisão da Comissão de Enquadramento Sindical enunciada na Resolução MTb nº 320.906/81, que negava o direito de opção aos técnicos de contabilidade por não possuírem diploma de curso superior e por estarem impedidos de executar trabalhos de contabilidade privativos dos contadores, esses profissionais têm direito à opção desde que sejam atendidos os requisitos do art. 585 do texto consolidado, ou seja:

a) exercício efetivo, na condição de empregado, da respectiva atividade profissional;

b) registro (livro/ficha de registro e CTPS) na respectiva profissão;

c) opção em poder do empregador;

d) exibição da prova de quitação da contribuição fornecida pelo respectivo sindicato dos contabilistas.

7.1.2 – Advogados

O pagamento da contribuição anual à Ordem dos Advogados - OAB - isenta os inscritos em seus quadros (advogados e estagiários) do pagamento obrigatório da Contribuição Sindical (Estatuto da OAB - Lei nº 8.906/1994 - art. 47).

Nota: Tramitou no Supremo Tribunal Federal a Ação Direta de Inconstitucionalidade nº 2.522-8, ajuizada pela Confederação Nacional de Profissionais Liberais contra o dispositivo do Estatuto da OAB que isenta os advogados da Contribuição Sindical, entretanto, a mesma foi considerada improcedente, o que reforça a isenção desses profissionais.

7.1.3 - Anuidade de Conselhos Regionais

As anuidades pagas a Conselhos Regionais não isenta o profissional liberal da Contribuição Sindical dos empregados. Apenas os advogados têm essa prerrogativa.

Exemplo: Um profissional liberal que tiver pago a anuidade ao seu conselho, terá que pagar também a Contribuição Sindical dos empregados, ou seja, a contribuição será devida ao sindicato da categoria do profissional e não ao sindicato da atividade preponderante da empresa.

7.2 - Quadro das Profissões Liberais

“Profissional Liberal é o profissional que presta serviços em áreas de uso intensivo de conhecimento técnico e, na maioria das vezes, possui nível superior”.

1º - Advogados;

2º - Médicos;

3º - Odontologistas;

4º - Médicos Veterinários;

5º - Farmacêuticos;

6º - Engenheiros (civis, de minas, mecânicos, eletricistas, industriais e agrônomos);

7º - Químicos (industriais, industriais agrícolas e engenheiros químicos);

8º - Parteiros;

9º - Economistas;

10º - Atuários;

11º - Contabilistas;

12º - Professores (privados);

13º - Escritores;

14º - Atores Teatrais;

15º - Compositores Artísticos, Musicais e Plásticos;

16º - Assistentes Sociais;

17º - Jornalistas;

18º - Protéticos Dentários;

19º - Bibliotecários;

20º - Estatísticos;

21º - Enfermeiros;

22º - Administradores;

23º - Arquitetos;

24º - Nutricionistas;

25º - Psicólogos;

26º - Geólogos;

27º - Fisioterapeutas, Terapeutas Ocupacionais, Auxiliares de Fisioterapia e Auxiliares de

Terapia Ocupacional;

28º - Zootecnistas;

29º - Profissionais Liberais de Relações Públicas;

30º - Fonoaudiólogos;

31º - Sociólogos;

32º - Biomédicos;

33º - Corretores de Imóveis;

34º - Técnicos Industriais de nível médio (2º grau);

35º - Técnicos Agrícolas de nível médio (2º grau);

36º - Tradutores.

8. CATEGORIA DIFERENCIADA

No artigo 511 da CLT, § 3º, tem o conceito de categoria profissional diferenciada, estabelecendo que essa categoria é aquela “dos empregados que exercem profissões ou funções diferenciadas por força do estatuto profissional especial ou em consequência de condições de vida singulares”, a qual, quando organizada e reconhecida como sindicato na forma da lei, detém todas as prerrogativas sindicais.

8.1 - Contribuição Sindical - Recolhimento Separado

A Contribuição Sindical de trabalhadores enquadrados em categoria diferenciada destina-se às entidades que os representem, desconsiderando, portanto, o enquadramento dos demais empregados da empresa em que trabalhem, ou seja, daqueles pertencentes à categoria preponderante.

Contribuição Sindical de trabalhadores enquadrados em categoria diferenciada destina-se unicamente às entidades que os representem, independentemente do enquadramento dos demais empregados da empresa na qual trabalhem.

Exemplo:

O motorista pode trabalhar para uma indústria da construção civil, casa comercial ou qualquer outro tipo de empresa. A respectiva Contribuição Sindical é recolhida separadamente da relativa aos demais empregados.

8.2 - Relação das Categorias Profissionais Diferenciadas

Segue abaixo algumas categorias profissionais diferenciadas:

1º - AERONAUTAS;

2º - AEROVIÁRIOS;

3º - AGENCIADORES DE PUBLICIDADE;

4º - ARTISTAS E TÉCNICOS EM ESPETÁCULOS DE DIVERSÕES (CENÓGRAFOS E CENOTÉCNICOS, ATORES TEATRAIS, INCLUSIVE CORPOS DE CORAIS E BAILADOS, ATORES CINEMATOGRÁFICOS E TRABALHADORES CIRCENSES, MANEQUINS E MODELOS);

5º - CABINEIROS (ASCENSORISTAS);

6º - CARPINTEIROS NAVAIS;

7º - CLASSIFICADORES DE PRODUTOS DE ORIGEM VEGETAL;

8º - CONDUTORES DE VEÍCULOS RODOVIÁRIOS (MOTORISTAS);

9º - EMPREGADOS DESENHISTAS TÉCNICOS, ARTÍSTICOS, INDUSTRIAIS, COPISTAS,

PROJETISTAS TÉCNICOS E AUXILIARES;

10º - JORNALISTAS PROFISSIONAIS (REDATORES, REPÓRTERES, REVISORES, FOTÓGRAFOS, ETC.);

11º - MAQUINISTAS E FOGUISTAS (DE GERADORES TERMOELÉTRICOS E CONGÊNERES, EXCLUSIVE MARÍTIMOS);

12º - MÚSICOS PROFISSIONAIS;

13º - OFICIAIS GRÁFICOS;

14º - OPERADORES DE MESAS TELEFÔNICAS (TELEFONISTAS EM GERAL);

15º - PRÁTICOS DE FARMÁCIA;

16º - PROFESSORES;

17º - PROFISSIONAIS DE ENFERMAGEM, TÉCNICOS, DUCHISTAS, MASSAGISTAS E EMPREGADOS EM

18º - HOSPITAIS E CASAS DE SAÚDE;

19º - PROFISSIONAIS DE RELAÇÕES PÚBLICAS;

20º - PROPAGANDISTAS, PROPAGANDISTAS VENDEDORES E VENDEDORES DE PRODUTOS FARMACÊUTICOS;

21º - PUBLICITÁRIOS;

22º - RADIOTELEGRAFISTAS (DISSOCIADA);

23º - RADIOTELEGRAFISTAS DA MARINHA MERCANTE;

24º - SECRETÁRIAS;

25º - TÉCNICOS DE SEGURANÇA DO TRABALHO;

26º - TRATORISTAS (EXCETUADOS OS RURAIS);

27º - TRABALHADORES EM ATIVIDADES SUBAQUÁTICAS E AFINS;

28º - TRABALHADORES EM AGÊNCIAS DE PROPAGANDA;

29º - TRABALHADORES NA MOVIMENTAÇÃO DE MERCADORIAS EM GERAL;

30º - VENDEDORES E VIAJANTES DO COMÉRCIO.

9. ANOTAÇÕES EM FICHA OU LIVRO DE REGISTRO E NA CTPS

A empresa deverá anotar no livro ou Ficha de Registro de Empregados as informações relativas à Contribuição Sindical paga e deve também anotar o valor da Contribuição Sindical dos empregados e a data do desconto ou pagamento pelos profissionais liberais, e o nome do Sindicato a que estiverem filiados os empregados ou os profissionais liberais.

Observação: A anotação deixou de ser obrigatória através da Portaria MTB nº 3.042/1992, mas é conveniente que a empresa faça para efeitos de controle.

A empresa também deve fazer a anotação na CTPS dos empregados. Ela deverá solicitar aos seus empregados a CTPS e efetuar as anotações correspondentes ao valor da Contribuição Sindical, o nome do sindicato e ano a que se refere a contribuição descontada, tanto do empregado como do profissional liberal. Esta anotação poderá ser feita na página destinada a Anotações Gerais.

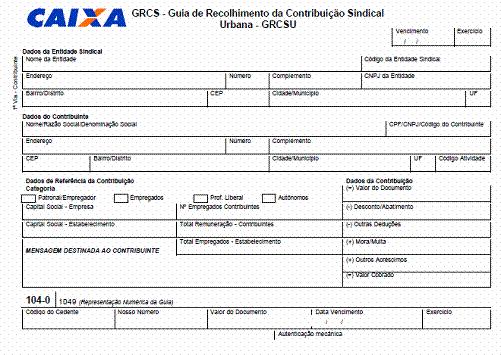

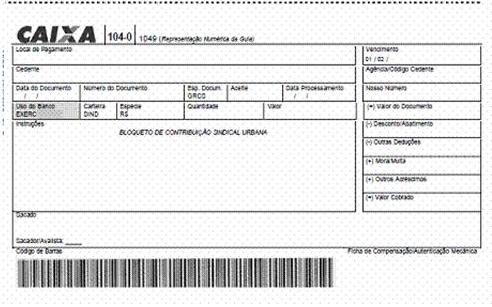

10. GRCS - GUIA DE RECOLHIMENTO DA CONTRIBUIÇÃO SINDICAL

10.1 - Prazo Para Pagamento - Mês de Abril

O recolhimento da Contribuição Sindical deve ser efetuado anualmente, em guia própria GRCS - Guia de Recolhimento da Contribuição Sindical, aprovada pela Portaria MTE/GM nº 488/2005 e com código de barras, no mês de abril até o dia 30 (trinta). O empregador recolhe o valor em favor da classe sindical que representa esses trabalhadores.

Conforme o artigo 583 da CLT, o recolhimento da contribuição sindical referente aos empregados e trabalhadores avulsos será efetuado no mês de abril de cada ano.

Importante: O desconto e o não recolhimento da Contribuição Sindical dos empregados, configura crime de apropriação indébita, conforme o que determina a CLT em seus artigos 582 e 583.

10.2 - Local para Pagamento

O recolhimento da Contribuição Sindical poderá ser efetuado em qualquer agência bancária, bem como em todos os canais da CAIXA - Caixa Econômica Federal (agências, unidades lotéricas, correspondentes bancários, postos de autoatendimento), conforme dispõe o artigo 586 da CLT.

“Art. 586 da CLT - A contribuição sindical será recolhida, nos meses fixados no presente Capítulo, à Caixa Econômica Federal, ao Banco do Brasil S/A, ou aos estabelecimentos bancários nacionais integrantes do sistema de Arrecadação dos Tributos Federais, os quais, de acordo com instruções expedidas pelo Conselho Monetário Nacional, repassarão à Caixa Econômica Federal as importâncias arrecadadas.

§ 1º - Integrarão a rede arrecadadora as Caixas Econômicas Estaduais, nas localidades onde inexistam os estabelecimentos previstos no caput deste artigo.

§ 2º - Tratando-se de empregador, agentes ou trabalhadores autônomos ou profissionais liberais, o recolhimento será efetuado pelos próprios, diretamente ao estabelecimento arrecadador.

§ 3º - A contribuição sindical devida pelos empregados e trabalhadores avulsos será recolhida pelo empregador e pelo Sindicato, respectivamente”.

10.3 - Modelo da GRCSU

A Portaria MTE nº 488/2005 aprovou a nova guia para recolhimento da Contribuição Sindical, para o recolhimento da contribuição destinada aos sindicatos pelos empregadores, profissionais liberais, autônomos, entre outros.

10.4 - Preenchimento da Guia

A GRCS - Guia de Recolhimento da Contribuição Sindical é o único documento hábil para a quitação dos valores a título de Contribuição Sindical dos empregados. E ela é composta de 2 (duas) vias:

a) uma destinada ao contribuinte, para comprovação da regularidade da arrecadação;

b) outra à entidade arrecadadora.

A guia encontra-se disponível para preenchimento no endereço eletrônico da CAIXA (www.caixa.gov.br) e do Ministério do Trabalho e Emprego (www.mte.gov.br), ou em alguns sites dos respectivos sindicatos.

“Anualmente as Entidades Sindicais emitem a GRCSU aos Contribuintes, para que sejam efetuados os pagamentos. Quando a emissão da guia não é efetuada pela Entidade Sindical, o Contribuinte tem a opção de emiti-la por meio do site da CAIXA” (site da Caixa Econômica Federal).

11. MULTA - RECOLHIMENTO EM ATRASO

De acordo com o artigo 600 da CLT, o recolhimento da Contribuição Sindical efetuado fora do prazo legal, quando espontâneo, será acrescido:

a) de multa de 10% (dez por cento), aos 30 (trinta) primeiros dias;

b) com o adicional de 2% (dois por cento) por mês subsequente de atraso;

c) além de juro de mora de 1% (um por cento) ao mês.

12. COMPROVAÇÃO DO RECOLHIMENTO

É responsabilidade do empregador comprovar o recolhimento da Contribuição Sindical à respectiva entidade sindical econômica e/ou profissional ou, na falta desta, ao órgão competente do Ministério de Trabalho e Emprego.

12.1 - Relação dos Empregados ao Sindicato

Os empregadores deverão enviar uma relação à respectiva entidade sindical, no prazo de 15 (quinze) dias contados da data de recolhimento da Contribuição Sindical, relacionando o nome dos empregados contribuintes, a função de cada um, o salário percebido no mês a que corresponder a contribuição e valor recolhido.

Conforme o artigo 583 da CLT, § 2º, o comprovante de depósito de Contribuição Sindical será remetido ao respectivo sindicato; na falta deste, à correspondente entidade sindical de grau superior, e, se for o caso, ao Ministério do Trabalho.

A relação nominal pode ser substituída por cópia de folha de pagamento (Art. 2º da Portaria nº 3.233, de 08.03.1983).

“Art.2º - Os empregadores remeterão dentro do prazo de 15 (quinze) dias, contados da data do recolhimento da contribuição sindical dos seus empregados, à respectiva entidade sindical profissional, ou, na falta desta, à Secretaria Geral do Ministério do Trabalho, relação nominal dos empregados contribuintes, indicando a função de cada um, o salário percebido no mês a que corresponder a contribuição e o respectivo valor recolhido.

Parágrafo Único - A relação de que trata o "caput" deste artigo poderá ser substituída por cópia de folha de pagamento”.

12.1.1 - Modelo da Relação ao Sindicato

CONTRIBUIÇÃO SINDICAL - RELAÇÃO NOMINAL DE EMPREGADOS |

|||||

MÊS: |

ANO: |

||||

NOME DO EMPREGADO |

FUNÇÃO |

SALÁRIO RECEBIDO |

VALOR RECOLHIDO |

||

1. |

|||||

2. |

|||||

3. |

|||||

4. |

|||||

5. |

|||||

6. |

|||||

|

|||||

13. ARRECADAÇÃO

A CAIXA encaminhará, mensalmente, para as entidades sindicais, para a Secretaria de Relações do Trabalho do MTE e para a CGFAT - Coordenação Geral de Recursos do FAT, informações relativas ao recolhimento da Contribuição Sindical urbana, por meio de arquivo eletrônico e de relatório impresso, com informações relativas à arrecadação da Contribuição Sindical por contribuinte, por categoria, por entidade, por CNAE - Classificação Nacional de Atividades Econômicas e por unidade da Federação, bem como um relatório anual consolidado.

14. CONCORRÊNCIA PÚBLICA - PARTICIPAÇÃO

A guia quitada da Contribuição Sindical é um documento essencial para a participação em concorrências públicas ou administrativas e também para o fornecimento às repartições para estatais ou autarquias.

De acordo com o artigo 607 da CLT é considerada como documento essencial ao comparecimento às concorrências públicas ou administrativas e para fornecimento às repartições paraestatais ou autárquicas a prova da quitação da respectiva Contribuição Sindical, descontada dos respectivos empregados.

15. PENALIDADES E FISCALIZAÇÃO

Além dos acréscimos legais, a fiscalização do trabalho pode aplicar a multa de 7,5657 UFIR, no mínimo, até o máximo de 7.565,6943 UFIR por infração aos dispositivos relativos à Contribuição Sindical (CLT, art. 598).

Observação: A Lei nº 10.192/2001, em seu art. 6º, parágrafo único, estabelece que a reconversão para o Real dos valores expressos em UFIR, extinta em 27.10.2000, será efetuada com base no valor dessa unidade fixado para o ano de 2000, ou seja, R$ 1,0641.

Na falta de pagamento da Contribuição, as entidades podem promover a respectiva cobrança judicial perante a Justiça do Trabalho, de acordo com o previsto na nova redação do artigo 114, inciso III, da Constituição Federal, dada pela Emenda Constitucional nº 45/2004, que dispõe ser da competência da justiça do trabalho lides que envolvam a cobrança de contribuições devidas às entidades sindicais, contribuição confederativa (Art. 8º, IV, da CF/1988), Contribuição Sindical (Art. 8º, IV, da CF/1988, arts. 548, 578 e seguintes da CLT) ou contribuição associativa, e Art. 548, “b”, da CLT).

A Contribuição Sindical tem natureza tributária, e compete ao Ministério do Trabalho e Emprego realizar a fiscalização do seu efetivo recolhimento.

Às entidades sindicais cabe, em caso de falta de pagamento de Contribuição Sindical, promover a respectiva cobrança judicial, mediante ação executiva, valendo como título de dívida a certidão expedida pelas autoridades regionais do Ministério do Trabalho e Previdência Social (Artigo 606 da CLT).

“CLT, Art. 604 - Os agentes ou trabalhadores autônomos ou profissionais liberais são obrigados a prestar aos encarregados da fiscalização os esclarecimentos que lhes forem solicitados, inclusive de quitação da Contribuição Sindical”.

“SÚMULA Nº 222 DO STJ (SUPERIOR TRIBUNAL DE JUSTIÇA): Compete à Justiça Comum processar e julgar as ações relativas à contribuição sindical prevista no Art. 578 da CLT.”

16. PRESCRIÇÃO

O direito à ação para cobrança da Contribuição Sindical prescreve em 5 (cinco) anos (Código Tributário Nacional, art. 217).

Fundamentos Legais: Os citados no texto e “site” do Ministério do Trabalho e Emprego.