DEPÓSITO FECHADO

Operações

Sumário

1. INTRODUÇÃO

Muitas empresas mantêm estabelecimento para funcionarem, especificamente, como depósitos fechados. Com isso, abordaremos nesta matéria os procedimentos descritos no RICMS-DF referentes às operações com tais depósitos, ressaltando que o supramencionado ato legal apenas descreve as disposições pertinentes às operações internas, ou seja, quando estabelecimento depositante e depósito fechado se localizam, ambos, no Distrito Federal.

2. DEFINIÇÃO DE DEPÓSITO FECHADO

O depósito fechado é um estabelecimento autônomo de uma empresa, no qual não se realizam vendas, mas apenas o estoque de suas mercadorias ou produtos. Como tal, está obrigado à emissão de Notas Fiscais, bem como às demais obrigações acessórias pertinentes ao ICMS.

3. REMESSAS PARA DEPÓSITO

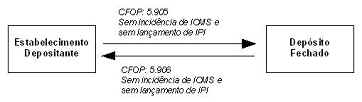

Na saída de mercadoria do estabelecimento de contribuinte com destino a depósito fechado, pertencente ao mesmo titular, localizados, ambos, no Distrito Federal, deverá ser emitida Nota Fiscal, que conterá os requisitos exigidos e, especialmente:

a) valor das mercadorias;

b) natureza da operação: “Outras saídas - remessa para depósito fechado”;

c) CFOP: 5.905;

d) a seguinte observação: “Operação não sujeita à incidência do ICMS (Art. 5º, inciso X, do RICMS)”.

4. RETORNO DE DEPÓSITO

Na saída da mercadoria em retorno ao estabelecimento depositante, promovida por depósito fechado, este emitirá Nota Fiscal, que conterá os requisitos exigidos e, especialmente:

a) valor das mercadorias;

b) natureza da operação: “Outras saídas - retorno de mercadorias depositadas”;

c) CFOP: 5.906;

d) a seguinte observação: “Operação não sujeita à incidência do ICMS (Art. 5º, inciso X, do RICMS)”.

5. REPRESENTAÇÃO GRÁFICA DA REMESSA E RETORNO EM OPERAÇÕES INTERNAS

6. SAÍDA DO DEPÓSITO COM DESTINO A OUTRO ESTABELECIMENTO

6.1 - Procedimentos do Depositante

Na saída de mercadoria armazenada em depósito fechado, com destino a estabelecimento diverso do depositante, ainda que da mesma empresa, o estabelecimento depositante emitirá Nota Fiscal, em nome do destinatário, que conterá os requisitos exigidos e, especialmente:

a) o valor da operação;

b) a natureza da operação (venda, transferência, doação, etc.);

c) o destaque do imposto, se devido na operação;

d) em “Informações Complementares”, a indicação de que a mercadoria será retirada do depósito fechado, mencionando-se endereço e números de inscrição no CF/DF e no CNPJ deste.

Nota: Esta Nota Fiscal deverá ser encaminhada ao depósito fechado para acompanhar o transporte da mercadoria e, no verso das suas vias, deverá ser indicado pelo depósito fechado a data da sua efetiva saída, o número e a data da emissão da Nota Fiscal referente ao retorno simbólico das mercadorias depositadas.

6.1.1 - Códigos Fiscais de Operação - CFOP

Conforme a natureza da operação que ensejará na retirada da mercadoria depositada, se venda, se transferência ou outras, haverá um CFOP específico, conforme relação abaixo:

CFOP |

Descrição |

5.105 ou 6.105 |

venda de produção do estabelecimento |

5.106 ou 6.106 |

revenda de mercadoria adquirida ou recebida de terceiros |

5.155 ou 6.155 |

transferência de produção própria |

5.156 ou 6.156 |

transferência de mercadoria adquirida ou recebida de terceiros |

5.949 ou 6.949 |

outras operações não especificadas anteriormente (doação, bonificação, brinde, etc.) |

6.2 - Procedimentos do Depósito Fechado

O depósito fechado, no ato da saída da mercadoria, emitirá Nota Fiscal, em nome do estabelecimento depositante, sem destaque do valor do imposto, que conterá os requisitos exigidos e, especialmente:

a) valor das mercadorias, que corresponderá àquele atribuído por ocasião de sua entrada no depósito fechado;

b) natureza da operação: “Outras saídas - retorno simbólico de mercadorias depositadas”;

c) CFOP: 5.906;

d) número, série, subsérie e data da Nota Fiscal emitida pelo estabelecimento depositante;

e) nome, endereço e números de inscrição no CF/DF e no CNPJ, do estabelecimento a que se destinar a mercadoria.

Nota: Se o estabelecimento depositante emitir a Nota Fiscal referente à saída da mercadoria com destino a outro estabelecimento com uma via adicional para ser retida e arquivada pelo depósito fechado, este poderá emitir uma única Nota Fiscal, que contenha resumo diário das saídas realizadas em cada dia, ficando assim dispensada a obrigação de descrever o número, série, subsérie e data da Nota Fiscal emitida pelo estabelecimento depositante ao emitir a Nota Fiscal referente ao retorno simbólico.

6.2.1 - Nota Fiscal do Retorno Simbólico Para Registro do Depositante

A Nota Fiscal referente ao retorno simbólico das mercadorias depositadas deverá ser enviada ao estabelecimento depositante, de modo que este possa registrá-la, no livro Registro de Entradas, no prazo de 10 (dez) dias, contado da saída efetiva da mercadoria do depósito fechado.

6.3 - Representação Gráfica da Saída da Mercadoria Depositada Com Destino a Outro Estabelecimento

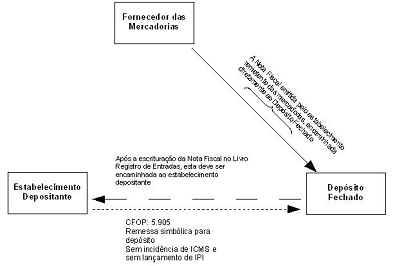

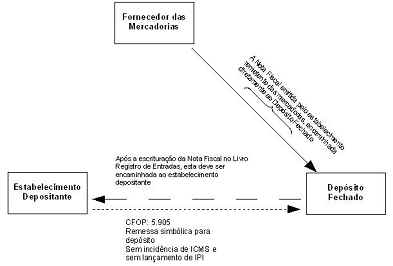

7. SAÍDA DE MERCADORIA PARA ENTREGA EM DEPÓSITO FECHADO POR CONTA E ORDEM DO DESTINATÁRIO

Na saída de mercadoria para entrega a depósito fechado, por conta e ordem do estabelecimento destinatário, ambos localizados no Distrito Federal e pertencentes à mesma empresa, o estabelecimento destinatário será considerado depositante, devendo o remetente emitir Nota Fiscal, que conterá os requisitos previstos e indicará:

a) como destinatário, o estabelecimento depositante;

b) como local da entrega o depósito fechado, o endereço e os números de inscrição, no CF/DF e no CNPJ deste.

7.1 - Procedimentos do Depósito Fechado

O depósito fechado deverá:

a) registrar a Nota Fiscal que tiver acompanhado a mercadoria, no livro Registro de Entradas;

b) mencionar a data da entrada efetiva da mercadoria na Nota Fiscal acima mencionada, remetendo-a ao estabelecimento depositante.

7.2 - Procedimentos do Estabelecimento Depositante

O estabelecimento depositante deverá:

a) registrar a Nota Fiscal no livro Registro de Entradas, no prazo de 10 (dez) dias, contado da data da entrada efetiva da mercadoria no depósito fechado;

b) emitir Nota Fiscal, no prazo de 10 (dez) dias, contado da data da entrada efetiva da mercadoria no depósito fechado, a título de “remessa para depósito”, mencionando, ainda, o número e a data do documento fiscal emitido pelo remetente;

c) no prazo de 5 (cinco) dias contado da respectiva emissão, remeter a Nota Fiscal acima descrita ao depósito fechado, o qual deverá acrescentar o número e a data desta Nota Fiscal na coluna “Observações” do livro Registro de Entradas, relativamente ao registro na Nota Fiscal emitida pelo estabelecimento remetente da mercadoria.

Nota: Todo e qualquer crédito do imposto, quando cabível, será conferido ao estabelecimento depositante.

7.3 - Representação Gráfica da Saída de Mercadoria Para Entrega em Depósito Fechado Por Conta e Ordem do Depositante

Fundamentos Legais: Arts. 218 ao 221 do Decreto nº 18.955/1997 - RICMS/DF.