CONTRIBUIÇÃO SINDICAL PATRONAL

Considerações Gerais

Sumário

1. INTRODUÇÃO

Todos os empregados, trabalhadores autônomos e empresários estão obrigados por lei ao pagamento da contribuição sindical, não sendo relevante para tanto ser ou não associado à entidade.

A contribuição sindical patronal é proporcional ao capital da empresa, devendo ser recolhida no mês de janeiro de cada ano.

Estão obrigados à contribuição sindical das categorias econômicas:

a) as empresas em geral, que integrarem uma determinada categoria econômica;

b) os empregadores do setor rural, quando organizados em firma ou empresa;

c) os agentes ou trabalhadores autônomos e profissionais liberais.

Pelo artigo 8º da Constituição Federal, ninguém está obrigado a filiar-se ou a manter-se filiado a sindicato.

“Art. 8º - É livre a associação profissional ou sindical, observado o seguinte:

IV - A assembleia geral fixará contribuição que, em se tratando de categoria profissional, será descontada em folha, para custeio do sistema confederativo da representação sindical respectiva, independentemente da contribuição prevista em lei.”

Nota: O fato de não se filiarem a sindicato não isenta os profissionais ou as empresas de recolherem contribuições decorrentes de lei e de natureza tributária, como é o caso da contribuição sindical.

A Contribuição Sindical é prevista constitucionalmente no art. 149 da Constituição Federal/1988:

“Art. 149 - Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

Parágrafo único - Os Estados, o Distrito Federal e os Municípios poderão instituir contribuição, cobrada de seus servidores, para o custeio, em benefício destes, de sistemas de previdência e assistência social.”

2. EDITAIS - PUBLICAÇÃO PELA ENTIDADE SINDICAL

O art. 605 da CLT dispõe que:

“As entidades sindicais são obrigadas a promover a publicação de editais concernentes ao recolhimento da contribuição sindical, durante três dias, nos jornais de maior circulação local e até dez dias da data fixada para depósito bancário.”

Consulte a respectiva entidade sindical para o cálculo do valor da contribuição e o recolhimento.

3. PRAZO PARA O RECOLHIMENTO

A Contribuição Sindical deve ser recolhida no mês de janeiro de cada ano (de uma só vez), aos respectivos sindicatos de classe e à federação no caso de inexistência de sindicato da categoria econômica na base territorial em que a empresa está estabelecida.

3.1 - Data do Vencimento

O recolhimento deverá ser efetuado em 31 de janeiro de 2010, data-limite.

3.2 - Local do Recolhimento

A contribuição sindical será recolhida por meio de guia fornecida pelas entidades sindicais da classe nas agências da Caixa Econômica Federal, nas Casas Lotéricas ou do Banco do Brasil S/A ou nos estabelecimentos bancários nacionais integrantes do sistema de arrecadação dos tributos federais.

Nas localidades onde não existem tais estabelecimentos, a arrecadação poderá ser efetuada pelas Caixas Econômicas Estaduais.

Nota: Nos demais bancos, é aconselhável consultar antes sobre a aceitação deste tributo.

Cabe à Caixa Econômica Federal manter uma conta especial em nome de cada uma das entidades beneficiadas (Art. 588 da CLT) e promover a distribuição das contribuições arrecadadas na proporção indicada pelo artigo 589 da CLT, a saber:

“Art. 589 - Da importância da arrecadação da contribuição sindical serão feitos os seguintes créditos pela Caixa Econômica Federal, na forma das instruções que forem expedidas pelo Ministério do Trabalho:

I - 5% (cinco por cento) para a Confederação correspondente;

II - 15% (quinze por cento) para a Federação;

III - 60% (sessenta por cento) para o Sindicato respectivo;

IV - 20% (vinte por cento) para a “Conta Especial Emprego e Salário”.

3.3 - Empresas Novas Constituídas Após o Mês de Janeiro

Para as empresas estabelecidas após o mês de janeiro, o recolhimento da contribuição sindical deverá ser efetuado por ocasião do requerimento, junto às repartições competentes, do registro ou da licença para o exercício da respectiva atividade (Arts. 586 e 587 da CLT).

4. VALOR DA CONTRIBUIÇÃO SINDICAL

A contribuição sindical patronal é proporcional ao capital social, da firma ou empresa, registrado nas respectivas Juntas Comerciais ou órgãos equivalentes, mediante a aplicação de alíquotas, conforme a seguinte tabela (Art. 580, inciso III, da CLT) e redação dada pela Lei nº 7.047/1982.

CLASSES DE CAPITAL |

ALÍQUOTA |

até 150 vezes o maior valor de referência (MVR) |

0,8% |

acima de 150 até 1500 vezes o MVR |

0,2% |

acima de 150.000 o MVR |

0,1% |

acima de 150.000 até 800.000 vezes o MVR |

0,02% |

4.1 - Contribuição Mínima e Máxima

Segue abaixo a tabela progressiva para cálculo da Contribuição Sindical, vigente a partir de 1º de janeiro de 2010, aplicável aos empregadores industriais (inclusive do setor rural) e agentes ou profissionais autônomos organizados em firma ou empresa de atividade industrial:

TABELA PARA CÁLCULO DA CONTRIBUIÇÃO SINDICAL PATRONAL

Valor Base: R$ 126,99 (cento e vinte seis reais e sessenta e oito centavos)

Vigência: 1º de janeiro de 2010

Linha |

Classe de capital social (R$) |

Alíquota (%) |

Valor a adicionar (R$) |

|||

01 |

De |

0,01 |

a |

9.524,25 |

Mínima = |

76,19 |

02 |

De |

9.524,26 |

a |

19.048,50 |

0,8 |

- |

03 |

De |

19.048,51 |

a |

190.485,00 |

0,2 |

114,29 |

04 |

De |

190.485,01 |

a |

19.048.500,00 |

0,1 |

304,78 |

05 |

De |

19.048.500,01 |

a |

101.592.000,00 |

0,02 |

15.543,58 |

06 |

De |

101.592.000,01 |

Em diante |

Máxima= |

35.861,98 |

|

Notas:

a) as empresas ou entidades cujo capital social seja igual ou inferior a R$ 9.524,25 são obrigadas ao recolhimento da Contribuição Sindical mínima de R$ 76,19, de acordo com o disposto no § 3º do art. 580 da CLT;

b) as empresas ou entidades com capital social superior a R$ 101.592.000,01 recolherão a Contribuição máxima de R$ 35.861,98, de acordo com o disposto no § 3º do art. 580 da CLT.

4.2 - Cálculo da Contribuição Sindical

Segue abaixo como calcular:

a) enquadre o capital social na “classe de capital” correspondente;

b) multiplique o capital social pela alíquota correspondente à linha onde for enquadrado o capital;

c) some o resultado encontrado com o valor da coluna “valor a adicionar”, relativo à linha da classe de capital.

Exemplos Práticos de Cálculo

Capital Social(A) |

Classe de Capital(B) |

Alíquota |

Resultado(AxC) |

Valor a Adicionar(D) |

Valor da Contribuição |

6 mil |

Linha 1 |

Contribuição Mínima |

- |

76,19 |

76,19 |

20 mil |

Linha 3 |

0,2% |

40,00 |

114,29 |

154,29 |

6 milhões |

Linha 4 |

0,1% |

6.000,00 |

304,78 |

6.304,78 |

20 milhões |

Linha 5 |

0,02% |

4.000,00 |

15.543,58 |

19.543,58 |

102 milhões |

Linha 6 |

Contribuição Máxima |

- |

35.861,98 |

35.861,98 |

145 milhões |

Linha 6 |

Contribuição Máxima |

- |

35.861,98 |

35.861,98 |

4.3 - Extinção do Valor de Referência

A Lei nº 8.177/1991, art. 3º, inciso III, extinguiu, dentre outros, desde 01.02.1991, o Maior Valor de Referência (MVR) e demais unidades de conta assemelhada que são atualizadas por índice de preços.

O Ministério do Trabalho, através da Nota Técnica/CGRT/SRT nº 05/2004, fixou o valor do MVR em real para atualização dos valores expressos na CLT em R$ 19,0083.

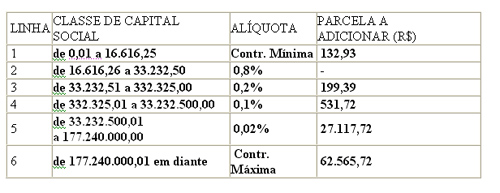

4.4 - Tabela em Reais - Janeiro/2010

Contribuição Sindical 2010:

Tabelas para cálculo da contribuição sindical vigentes a partir de 1º de janeiro de 2010:

Tabela I

Para os agentes do comércio ou trabalhadores autônomos, não organizados em empresa (Item II do art. 580 da CLT, alterado pela Lei nº 7.047, de 01 de dezembro de 1982), considerando os centavos, na forma do Decreto-lei nº 2.284/1986.

30% de R$ 221,55 Contribuição devida = R$ 66,46

Tabela II

Para os empregadores e agentes do comércio organizados em firmas ou empresas e para as entidades ou instituições com capital arbitrado (Item III alterado pela Lei nº 7.047, de 01 de dezembro de 1982, e §§ 3º, 4º e 5º do art. 580 da CLT).

Valor base: R$ 221,55

Notas:

1. As firmas ou empresas e as entidades ou instituições cujo capital social seja igual ou inferior a R$ 16.616,25 estão obrigadas ao recolhimento da Contribuição Sindical mínima de R$ 132,93, de acordo com o disposto no § 3º do art. 580 da CLT (alterado pela Lei nº 7.047, de 01 de dezembro de 1982);

2. As firmas ou empresas com capital social superior a R$ 177.240.000,00 recolherão a Contribuição Sindical máxima de R$ 62.565,72, na forma do disposto no § 3º do art. 580 da CLT (alterado pela Lei nº 7.047, de 01 de dezembro de 1982);

3. Base de cálculo conforme art. 21 da Lei nº 8.178, de 01 de março de 1991, e atualizado pela mesma variação da UFIR, de acordo com o art. 2º da Lei nº 8.383, de 30 de dezembro de 1991, observada a Resolução CNC/SISCOMÉRCIO nº 023/2008.

5. GUIA DA CONTRIBUIÇÃO SINDICAL

O recolhimento da Contribuição Sindical deve ser feito através da guia (GRCS) fornecida pelas entidades sindicais da classe.

6. SUCURSAIS, FILIAIS OU AGÊNCIAS

O art. 581, “caput”, da CLT dispõe que as empresas atribuirão parte do respectivo capital às suas sucursais, filiais ou agências, desde que localizadas fora da base territorial da entidade sindical representativa da atividade econômica do estabelecimento principal, na proporção das correspondentes operações econômicas, fazendo a devida comunicação às Delegacias Regionais do Trabalho, conforme a localidade da sede da empresa, sucursais, filiais ou agências.

7. EMPRESAS OPTANTES DO SIMPLES NACIONAL

As ME e EPP optantes pelo SIMPLES NACIONAL ficam dispensadas, na forma do § 3º do art. 13 da Lei Complementar nº 123/2006, do pagamento das demais contribuições instituídas pela União.

“A base legal para a isenção está no parágrafo 4º do artigo 3º da Lei nº 9.317, de 1996, que criou o SIMPLES FEDERAL.”

A Portaria MTE nº 1.207/2008 também estabelece que, embora a Contribuição Sindical seja de recolhimento obrigatório, em alguns casos, como no caso das microempresas e empresas optantes pelo SIMPLES, a Contribuição Sindical não é devida.

Há o entendimento majoritário que tal dispensa compreende, também, a Contribuição Sindical Patronal (prevista no art. 149 da Constituição Federal/1988), pois a Lei Complementar nº 123 não restringe o alcance da expressão “demais contribuições instituídas pela União”.

Vários sindicatos insistem em um entendimento diferente, baseados em que esta dispensa não consta expressamente na Lei Complementar nº 123/2006 e exigem de seus associados a contribuição respectiva, apesar da determinação legal. Em suma, alegam que a dispensa não é objetiva, e que a lei não poderia atribuir dispensa genérica a um tributo.

Nota: O assunto é polêmico e recomenda-se que cada empresa analise a questão, decidindo recolher ou não a contribuição sindical conforme entendimento firmado pelo seu departamento jurídico.

ACORDÃO - O TRIBUNAL REGIONAL DO TRABALHO DO PARANÁ JÁ SE POSICIONOU ACERCA DO TEMA PROFERINDO TRT-PR-19-08-2008 MICROEMPRESA - INSCRIÇÃO NO SIMPLES - CONTRIBUIÇÃO SINDICAL PATRONAL - NÃO HÁ DISPENSA DE PAGAMENTO - ILEGALIDADE DAS INSTRUÇÕES NORMATIVAS DA SRF - EXTRAPOLAÇÃO DO PODER NORMATIVO - A interpretação dada pela Secretaria da Receita Federal ao artigo 3º, § 4º, da Lei nº 9.317/1996 foi no sentido de englobar a contribuição sindical patronal no conceito de “demais contribuições instituídas pela União” com fins de dispensa de seu pagamento. Está equivocada tal interpretação realizada por intermédio de Instruções Normativas (IN SRF). A unificação de tributos prevista na Lei nº 9.317/1996 não alcançou a contribuição sindical patronal. A contribuição sindical, apesar de instituída pela União, tem destinação específica e vinculada de custear as atividades sindicais (artigo 589 c/c artigo 592 ambos da CLT). Ilegal qualquer interpretação ampliativa por parte da Secretaria da Receita Federal, realizada por intermédio de suas Instruções Normativas, com relação ao alcance da Lei nº 9.316/1996. O referido órgão extrapolou os limites da lei, extrapolou de seu poder normativo. Não lhe competia, sem autorização legal expressa, efetuar dispensa de pagamento de uma contribuição, que sequer tem como destinatário a União, mas as entidades sindicais. Não há como prevalecer o entendimento de que a contribuição sindical patronal já está embutida no SIMPLES. A contribuição sindical sequer está elencada no rol do artigo 3º, § 1º, da Lei nº 9.317/1996 ou do artigo 13 da Lei Complementar nº 123/2006. Logo, recurso financeiro algum decorrente do recolhimento do SIMPLES terá a destinação prevista nos artigos 589 e 592 da CLT. Assim, não se pode admitir o afastamento do pagamento da contribuição sindical, por interpretação do § 4º do artigo 3º da Lei nº 9.317/1996, já que isto inviabilizaria a organização da categoria econômica, haja vista ser esta contribuição a base maior da manutenção da estrutura sindical, que viabiliza a própria existência das entidades sindicais. TRT-PR-06276-2007-662-09-00-2-ACO-29199-2008 - 4ª TURMA - Relator: SÉRGIO MURILO RODRIGUES LEMOS - Publicado no DJPR em 19.08.2008.

JURISPRUDÊNCIA E DIVULGAÇÃO - É INCONSTITUCIONAL A INSTRUÇÃO NORMATIVA Nº 09/99 DA SECRETARIA DA RECEITA FEDERAL - DOELETRÔNICO 16.06.2009. CONFORME DECISÃO DA DESEMBARGADORA BEATRIZ DE LIMA PEREIRA EM ACÓRDÃO UNÂNIME DA 1ª TURMA DO TRT DA 2ª REGIÃO: “Inconstitucional e ilegal a instrução normativa, da lavra do Secretário da Receita Federal que, a pretexto de regulamentar a lei, estabelece isenção tributária em favor das microempresas e empresas de pequeno porte optantes pelo Simples. A regra do art. 179 da Constituição Federal deve ser interpretada em harmonia com os arts. 8º,149 e 150, § 6º, também da Constituição Federal, a fim de que não se malfira a garantia de autonomia sindical. Do mesmo modo, a norma jurídica que veicula isenção tributária deve obediência às normas legais insertas no Código Tributário Nacional, especialmente os arts. 111 e 176. Portanto, não havendo lei que explicitamente arrole, entre as hipóteses de dispensa tributária, a contribuição sindical prevista no art. 578 da CLT, ilegal e inconstitucional a Instrução Normativa nº 09/99 da Secretaria da Receita Federal. (Proc.nº 00195200700402007- Ac. nº 20090449589).

8. BASE TERRITORIAL IDÊNTICA

No caso de filiais, sucursais ou agências que pertencem ao mesmo sindicato e estão localizadas na mesma base territorial da matriz, não será aplicado o princípio da atribuição de capital.

9. EMPRESAS COM VÁRIAS ATIVIDADES ECONÔMICAS

Quando a empresa realizar diversas atividades econômicas sem que nenhuma delas seja preponderante, cada uma dessas atividades será incorporada à respectiva categoria econômica, sendo a Contribuição Sindical devida à entidade sindical representativa da mesma categoria, procedendo-se igualmente em relação às correspondentes sucursais, agências oA filiais (artº, 581, § 1º da CLT).

Sem atividade preponderante, a contribuição é destinada aos sindicatos correspondentes a cada atividade.

9.1 - Atividade Preponderante

Atividade preponderante é a que caracteriza a unidade do produto, operação ou objetivo final, para cuja obtenção todas as demais atividades convirjam, exclusivamente, em regime de conexão fun (Art.al (art. 58,1, § 2º da CLT).

9.2 - Filiais Paralisadas

Na hipótese de não ter sido feito juridicamente encerramento das atividades da filial situada em outra base territorial, mas tão-somente paralisação das operações econômicas, é recomendável que se recolha a Contribuição Sindical mínima.

10. EMPRESAS NÃO OBRIGADAS A REGISTRAR O CAPITAL SOCIAL

As entidades ou instituições que não estejam obrigadas ao registro de capital social considerarão como capital, para efeito de cálculo da Contribuição Sindical Patronal, o valor mínimo da tabela para o seu recolhimento.

10.1 - Entidades ou Instituições Sem Fins Lucrativos

Não estão sujeitas ao recolhimento da Contribuição Sindical as entidades ou instituições que não exercem atividade econômica com fins lucrativos.

10.1.2 - Definição

A CLT, em seu artigo 2º, define como empregadores “a empresa, individual ou coletiva, que, assumindo os riscos da atividade econômica, admite, assalaria e dirige a prestação pessoal de serviço”, e regulamenta a Contribuição Sindical Patronal, dos profissionais liberais, instituições de beneficência, associações recreativas e outras instituições sem fins lucrativos que admitem empregados, os quais também estão sujeitos à cobrança do tributo. Conclui-se que a Contribuição Sindical Patronal incide apenas sobre estas empresas.

São excluídas aquelas que não mantêm empregados e os empregadores que não compõem categoria econômica, tais como os sindicatos. Este entendimento é corroborado pela Nota Técnica SRT/CGRT nº 50/2005, publicada pelo Ministério do Trabalho e Emprego. Segundo ela, o artigo 580 da CLT, ao relacionar os contribuintes, é taxativo ao estabelecer a obrigatoriedade do recolhimento da Contribuição Sindical tão somente aos empregados, agentes ou trabalhadores autônomos e profissionais liberais e empregadores.

10.1.3 - Declaração da Atividade

A entidade ou instituição deverá manter documentos comprobatórios da condição declarada em seu estabelecimento, para apresentação à fiscalização do Ministério do Trabalho e Emprego, quando solicitados.

Comprovará a sua condição por meio dos documentos abaixo relacionados:

a) estatuto da entidade ou instituição com a respectiva certidão de registro em cartório;

b) ata de eleição ou de nomeação da diretoria em exercício, registrada em cartório;

c) comprovante de entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica - DIPJ, como entidade imune ou isenta, fornecido pelo setor competente do Ministério da Fazenda.

10.1.4 - Comprovação da Condição

As entidades ou instituições com atividades econômicas sem fins lucrativos, que comprovem junto ao Ministério do Trabalho e Emprego esta condição, estão isentas da exigência do recolhimento da Contribuição Patronal, conforme § 6º do art. 580 da Consolidação das Leis do Trabalho - CLT.

10.1.5 - Informação na RAIS

A entidade ou instituição deverá declarar que não exerce atividade econômica com fins lucrativos na Relação Anual de Informações Sociais - RAIS, a partir do ano-base 2003, para fins do disposto no § 6º do art. 580 da Consolidação das Leis do Trabalho - CLT.

11. PROVA DE QUITAÇÃO

A prova de quitação da Contribuição Sindical dos empregadores, assim como dos empregados, é essencial para a participação em concorrências públicas ou administrativas e para o fornecimento às repartições paraestatais ou autárquicas (Art. 607 da CLT).

12. ELEVAÇÃO DO CAPITAL APÓS JANEIRO

Se ocorrer a alguma alteração do capital durante o ano, não implicará o pagamento da complementação (diferença da contribuição).

13. RECOLHIMENTO EM ATRASO

O recolhimento efetuado fora do prazo será acrescido das cominações no art. 600 da CLT.

“O recolhimento da contribuição sindical efetuado fora do prazo referido neste Capítulo, quando espontâneo, será acrescido da multa de 10% (dez por cento), nos 30 (trinta) primeiros dias, com o adicional de 2% (dois por cento) por mês subsequente de atraso, além de juros de mora de 1 % (um por cento) ao mês e correção monetária, ficando, nesse caso, o infrator, isento de outra penalidade.”

Importante: Em caso de falta de pagamento da Contribuição Sindical, cabe às entidades promover a respectiva cobrança judicial perante a Justiça do Trabalho, de acordo com o previsto na nova redação do artigo 114, inciso III, da Constituição Federal, dada pela Emenda Constitucional nº 45/2004, que dispõe ser da competência da justiça do trabalho lides que envolvam a cobrança de contribuições devidas às entidades sindicais, contribuição confederativa (Art. 8º, IV, da CF/1988), Contribuição Sindical (Art. 8º, IV, da CF/1988, arts. 548, 578 e seguintes da CLT) ou contribuição associativa (Art. 548, “b”, da CLT).

14. PENALIDADES

A fiscalização do trabalho pode aplicar a multa de 7,5657 a 7.565,6943 UFIR (Unidade Fiscal de Referência), por infração aos dispositivos relativos à Contribuição Sindical.

*Valor da UFIR = 1,0641.

15. PRESCRIÇÃO DA AÇÃO DE COBRANÇA

Como a Contribuição Sindical se encontra vinculada às normas tributárias, o direito à ação para sua cobrança prescreve em 5 (cinco) anos.

Fundamentos Legais: Os citados no texto.