ICMS

MEI - DISPOSIÇÕES

PORTARIA SEFAZ Nº 1.004, de 26.07.2010

(DOE de 28.07.2010)

Dispõe sobre as normas complementares aplicáveis ao Microempreendedor Individual (MEI) de que trata a Seção XI, do Capítulo XIV, do Título VII, do Regulamento do ICMS.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso da atribuição que lhe confere o art. 42, § 1º, inciso II, da Constituição do Estado, e em conformidade com o disposto no art. 513-B, combinado com o art. 549, do Regulamento do ICMS, aprovado pelo Decreto nº 2.912, de 29 de dezembro de 2006,

RESOLVE:

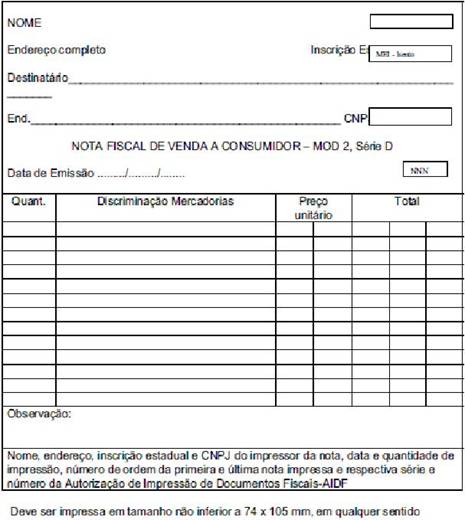

Art. 1º - Instituir a “Nota Fiscal de Venda a Consumidor - modelo 2, série D, para emissão do MEI”, conforme modelo previsto no Anexo único a esta Portaria.

§ 1º - A nota fiscal de que trata o caput deve ser utilizada exclusivamente para acobertar as vendas de mercadorias a consumidor final pessoa física ou pessoa jurídica não contribuinte do ICMS.

§ 2º - Na hipótese do MEI realizar vendas de mercadorias à pessoa jurídica, contribuinte do ICMS, o destinatário deve emitir nota fiscal de entrada, nos termos dos arts. 157 a 161 do Regulamento do ICMS, para acobertar a operação, excluindo a apropriação, pelo contribuinte, de qualquer outro crédito referente à referida operação ou prestação.

Art. 2º - Para a utilização da nota fiscal de que trata o artigo anterior, o MEI deve comparecer pessoalmente na Agência de Atendimento de sua circunscrição, portando:

I - documentos pessoais;

II - Certificado da Condição de Microempreendedor Individual - CCEI;

III - pedido de Autorização de Impressão de Documentos Fiscais - AIDF do estabelecimento gráfico que escolher para imprimir seus documentos fiscais.

Art. 3º - O titular da Agência de Atendimento deve verificar:

I - no Sistema de Administração de Tributária - SIAT, se o MEI possui participação em outra empresa, como titular, sócio ou administrador;

II - a assinatura e dados preenchidos na AIDF, com documentos pessoais e o CCEI.

Parágrafo único - Caso seja encontrado estabelecimento inscrito no CPF do MEI, não deve ser liberado documentário fiscal ao interessado, devendo o mesmo ser cientificado da situação de impedimento, em observância aos incisos IV e V do art. 2º, da Resolução CGSIM nº2, de 01.07.2009.

Art. 4º - O MEI, conforme previsto no § 2º, inciso II, do art. 513-B, do RICMS, tem direito a solicitar a impressão exclusivamente da “Nota Fiscal de Venda a Consumidor - modelo 2, série D, para emissão do MEI”.

§ 1º - A primeira liberação de uso dos documentos fiscais fica limitada à apenas um bloco, e assim sucessivamente, no prazo de vigência do Termo de Ciência e Responsabilidade com Efeito de Alvará de Licença e Funcionamento Provisório, nos termos do art. 8º da Resolução CGSIM nº 2/09.

§ 2º - Após a conversão do alvará de licença e funcionamento provisório em “Alvará de Funcionamento”, é liberado o uso de todos os documentos fiscais impressos.

§ 3º - Ocorrendo o cancelamento do Termo de Ciência e Responsabilidade com Efeito de Alvará de Licença e Funcionamento Provisório, o MEI deve entregar o bloco de nota fiscal em seu poder à Delegacia Regional de sua circunscrição, sendo considerada inidônea a nota fiscal emitida após a data de notificação do MEI pela Prefeitura Municipal (art. 8º, § 3º, I, da Resolução CGSIM nº2/09).

Art. 5º - O estabelecimento gráfico deve imprimir tipograficamente na “Nota Fiscal de Venda a Consumidor - modelo 2, série D, para emissão do MEI”, a indicação de “ISENTO” no campo de inscrição estadual do emitente e a expressão “EMISSÃO DE NOTA FISCAL AUTORIZADA NOS TERMOS DO § 2º, II, DO ART. 513-B DO REGULAMENTO DO ICMS”, no campo de observação.

Art. 6º - O MEI deve solicitar a emissão de Nota Fiscal Avulsa em uma das Agências de Atendimento da Secretaria da Fazenda, nas seguintes hipóteses:

I - devolução de mercadorias;

II - operação interestadual;

III - prestação de serviço de transporte;

III - transferência de bens do ativo.

Art. 7º - A Superintendência de Gestão Tributária (SGT), por meio da Diretoria de Informações Econômico-Fiscais (DIEF) deve implementar sistema corporativo para controle e gerenciamento das AIDF’s do MEI dispensado de inscrição estadual.

Art. 8º - Esta Portaria entra em vigor na data de sua publicação.

Marcelo Olímpio Carneiro Tavares

Secretário de Estado da Fazenda

Paulo Afonso Teixeira

Superintendente de Gestão Tributária

ANEXO ÚNICO À PORTARIA SEFAZ Nº 1.004/2010.

NOTA FISCAL MODELO 2 - PARA EMISSÃO DE MEI