ICMS

GNRE - ALTERAÇÕES

INSTRUÇÃO NORMATIVA DRP Nº 59, de 23.08.2010

(DOE de 09.09.2010)

Introduz alterações na Instrução Normativa DRP nº 45/98, de 26.10.98.

O SUBSECRETÁRIO DA RECEITA ESTADUAL, no uso de atribuição que lhe confere o artigo 6º, VI, da Lei Complementar nº 13.452, de 26.04.10, introduz as seguintes alterações na Instrução Normativa DRP nº 45/98, de 26.10.98 (DOE 30.10.98):

I - Com fundamento no Ajuste SINIEF 01/10 (DOU 01.04.10):

1. No Capítulo III do Título III:

a) a denominação do Capítulo passa a ser "DA GUIA NACIONAL DE RECOLHIMENTO DE TRIBUTOS ESTADUAIS - GNRE (Anexos L-6 e L-44)";

b) é dada nova redação aos itens 1.1, 2.1 e 2.2, conforme segue:

"1.1 - A Guia Nacional de Recolhimento de Tributos Estaduais - GNRE, instituída por meio dos arts. 88 e 88-A do Conv. SINIEF 06/89, será utilizada para recolhimento de ICMS e multas, devidos a este Estado, descritos conforme alínea "c" dos itens 3.1 e 3.2."

"2.1 - A GNRE será emitida conforme os modelos:

a) do Anexo L-6, impressa por meio de processamento eletrônico de dados, no padrão código de barras, em impressora a jato de tinta ou laser, por qualquer pessoa interessada, utilizando a opção de cópia e instalação de aplicativo gerador de guias disponível no "site" da Secretaria da Fazenda na Internet http://www.sefaz.rs.gov.br, na cor preta, em papel branco formato A4;

b) do Anexo L-44, impressa por meio de processamento eletrônico de dados, no padrão código de barras, em impressora a jato de tinta ou laser, por qualquer pessoa interessada, utilizando a opção de emissão "on-line" de guias disponível no "site" da Secretaria da Fazenda na Internet http://www.sefaz.rs.gov.br, na cor preta, em papel branco formato A4.

2.2 - A GNRE será emitida com as informações fornecidas pelo contribuinte em 3 (três) vias, que não poderão ser alteradas ou rasuradas."

c) no item 3.1, é dada nova redação ao seu "caput" e ao número 1 da alínea "c", conforme segue:

"3.1 -A GNRE emitida conforme modelo do Anexo L-6 conterá as seguintes indicações e será preenchida conforme segue:"

"1 - na hipótese de recolhimento do imposto devido a este Estado e pago em qualquer unidade da Federação, observando-se a tabela abaixo:"

d) fica acrescentado o item 3.2, e é dada nova redação ao item 4.1, conforme segue:

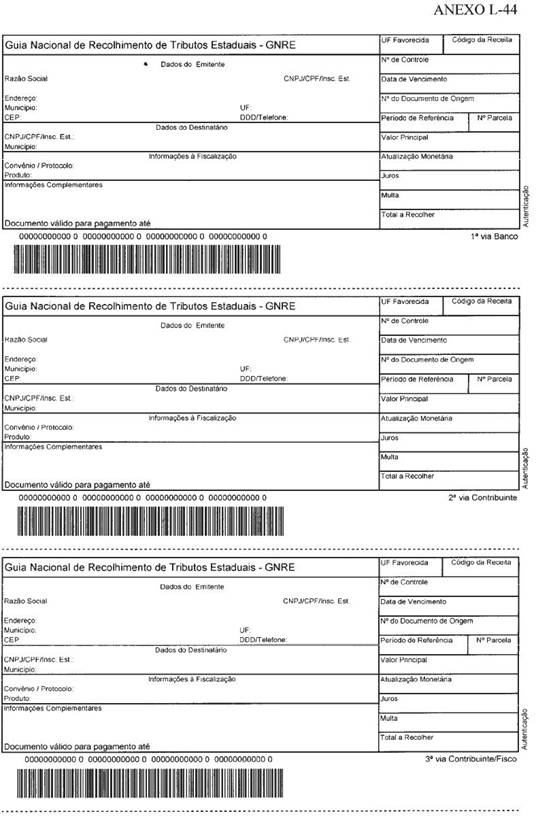

"3.2 - A GNRE emitida conforme modelo do Anexo L-44 conterá as seguintes indicações e será preenchida conforme segue:

a) denominação "GUIA NACIONAL DE RECOLHIMENTO DE TRIBUTOS ESTADUAIS - GNRE "on-line"";

b) campo "UF Favorecida": será indicado "RS";

c) campo "Código da Receita": será preenchido:

1 - na hipótese de recolhimento do imposto devido a este Estado e pago em qualquer unidade da Federação, observando-se a tabela abaixo:

Código da Receita |

Descrição |

10001-3 |

ICMS Comunicação |

10002-1 |

ICMS Energia Elétrica |

10003-0 |

ICMS Transporte |

10004-8 |

ICMS Substituição Tributária por Apuração |

10005-6 |

ICMS Importação |

10006-4 |

ICMS Autuação Fiscal |

10007-2 |

ICMS Parcelamento |

10008-0 |

ICMS Recolhimentos Especiais |

10009-9 |

ICMS Substituição Tributária por Operação |

15001-0 |

ICMS Dívida Ativa |

50001-1 |

Multa por Infração à Obrigação Acessória |

2 - nas hipóteses previstas no RICMS, Livro I, a seguir relacionadas, utilizando-se os seguintes códigos:

- arts. 46, I, II, V, VII e § 2º, "c", e 48, I e II: código 10008-0;

- art. 46, III: código 10003-0;

- arts. 46, IV, 47, e 48, III e IV: código 10005-6;

d) campo "Nº de Controle": uso interno da SEFA;

e) campo "Data de Vencimento": serão indicados o dia, o mês e o ano (formato DD/MM/AAAA) de vencimento da obrigação tributária;

f) campo "Nº do Documento de Origem": será identificado o número do documento vinculado à origem da obrigação tributária;

g) campo "Período de Referência": será indicada a periodicidade referente à ocorrência do fato gerador do tributo;

h) campo "Nº Parcela": será indicado o número da parcela, quando se tratar de parcelamento;

i) campo "Valor Principal": será indicado o valor nominal histórico do tributo;

j) campo "Atualização Monetária": será indicado o valor da atualização monetária incidente sobre o valor principal;

k) campo "Juros": será indicado o valor dos juros de mora;

1) campo "Multa": será indicado o valor da multa de mora ou da multa aplicada em decorrência de infração;

m) campo "Total a Recolher": será indicado o valor do somatório dos campos "Valor Principal", "Atualização Monetária", "Juros" e "Multa";

n) campos "Dados do Emitente":

- campo "Razão Social": será indicado o nome do contribuinte emitente;

- campo "CNPJ/CPF/Insc. Est": será identificado o número do CNPJ, do CPF ou da Inscrição Estadual na UF favorecida do contribuinte emitente;

- campo "Endereço": serão indicados o logradouro, o número e o complemento do endereço do contribuinte emitente;

- campo "Município": será indicado o município do contribuinte emitente;

- campo "UF": será indicada a unidade da federação do contribuinte emitente;

- campo "CEP": será indicado o CEP do contribuinte emitente;

- campo "DDD/Telefone": será indicado o código DDD e o telefone do contribuinte emitente;

o) campos "Dados do Destinatário":

- campo "CNPJ/CPF/Insc. Est": será identificado o número do CNPJ, do CPF ou da Inscrição Estadual do contribuinte destinatário da mercadoria ou serviço sujeito à tributação na UF favorecida;

- campo "Município": será indicado o município do contribuinte destinatário na UF favorecida;

p) campos "Informações à Fiscalização":

- campo "Convênio/Protocolo": será indicado o número do convênio ou protocolo CONFAZ que criou a obrigação tributária;

- campo "Produto": será indicada a especificação da mercadoria ou serviço correspondente ao pagamento do tributo:

q) campo "Informações Complementares": serão indicadas outras informações exigidas pela legislação tributária ou que se façam necessárias para a correta qualificação do recolhimento tributário;

r) campo "Documento válido para pagamento até": será indicada a data de validade da guia para o recolhimento pelo agente arrecadador;

s) impressão da representação numérica e gráfica do código de barras;

t) campo "via": será indicado o número e a destinação de cada via da GNRE;

u) campo "Autenticação": espaço para aposição da chancela indicativa do recolhimento da receita pelo agente arrecadador;"

"4.1 - O recolhimento de receitas por meio de GNRE poderá ser realizado nas instituições bancárias a seguir relacionadas:

Nome |

Banco BRADESCO S.A. |

4.1.1 - A GNRE poderá ser paga nos caixas das agências, dos postos bancários ou em correspondentes bancários conveniados com o agente arrecadador contratado pela SEFA.

4.1.2 - A partir do código de barras impresso na GNRE, o contribuinte poderá efetuar débito na sua conta corrente bancária, utilizando-se dos serviços de auto-atendimento oferecido aos clientes pelos agentes arrecadadores contratados pela SEFA, tais como telefone, máquinas de auto-atendimento (ATM) ou "internet banking"."

2. Fica acrescentado o Anexo L-44, conforme modelo apenso a esta Instrução Normativa.

II - Esta Instrução Normativa entra em vigor na data de sua publicação.

Porto Alegre, 23 de agosto de 2010.

Júlio César Grazziotin,

Subsecretário da Receita Estadual