REMESSA PARA INDUSTRIALIZAÇÃO POR ENCOMENDA

Procedimentos

Sumário

1. INTRODUÇÃO

Considerando que a operação triangular de remessa para industrialização por encomenda é um dos procedimentos mais questionados em nossa Consultoria, nesta matéria iremos relacionar esses procedimentos baseados na Legislação do ICMS e do IPI, para que nossos Assinantes encontrem maior facilidade quando realizarem tais operações.

Por se tratar de uma matéria em âmbito nacional, nos baseamos nos procedimentos contidos no Convênio ICM s/nº, de 1970, e suas alterações.

Esclarecemos, ainda, que o Assinante também deverá observar o procedimento contido no Regulamento do ICMS de sua unidade da Federação.

2. DEFINIÇÃO DE OPERAÇÃO TRIANGULAR

É aquela na qual estão envolvidos 3 (três) ou mais estabelecimentos.

3. INDUSTRIALIZAÇÃO POR ENCOMENDA

Industrialização de mercadoria sob encomenda, com fornecimento de matérias-primas (MP), produtos intermediários (PI) e material de embalagem (ME), adquiridos de outro estabelecimento, os quais, sem transitar pelo estabelecimento adquirente (encomendante) forem entregues pelo fornecedor diretamente ao industrializador.

3.1 - Procedimentos do Estabelecimento Fornecedor

O estabelecimento fornecedor deverá observar os seguintes procedimentos:

a) emitir Nota Fiscal em nome do estabelecimento adquirente (encomendante), com lançamento do IPI e com destaque do ICMS (se devidos), contendo todos os requisitos legais e, especialmente:

a.1) CFOP: 5.122 ou 6.122 - “Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente” ou 5.123 ou 6.123 - “Venda de mercadoria adquirida ou recebida de terceiros remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente”;

a.2) natureza da operação: Venda;

a.3) o nome, o endereço, as inscrições, estadual e no CNPJ do estabelecimento em que os produtos serão entregues para industrialização;

a.4) a menção de que as mercadorias se destinam à industrialização;

b) escriturar a referida Nota Fiscal no livro Registro de Saídas, utilizando-se das colunas próprias para lançamento com débitos do IPI e do ICMS;

c) emitir Nota Fiscal para acompanhar a remessa efetiva das mercadorias para industrialização, sem lançamento do IPI e sem destaque do ICMS, contendo todos os requisitos legais e, especialmente:

c.1) CFOP: 5.924 ou 6.924 - “Remessa para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente”;

c.2) o número, a série e a data da Nota Fiscal de venda emitida para o estabelecimento adquirente (encomendante);

c.3) o nome, o endereço, as inscrições, estadual e no CNPJ do estabelecimento adquirente (encomendante), por quem à conta e ordem a mercadoria será industrializada;

d) escriturar a Nota Fiscal citada na letra “c” anterior, no livro Registro de Saídas, utilizando-se das colunas “Documento Fiscal” e “Observações” (nessa coluna deve-se mencionar os elementos indicativos da Nota Fiscal emitida para o estabelecimento encomendante).

3.2 - Procedimentos do Estabelecimento Encomendante

O estabelecimento encomendante deverá observar os seguintes procedimentos:

a) escriturar a Nota Fiscal de venda, emitida pelo estabelecimento fornecedor, no livro Registro de Entradas, utilizando-se das colunas próprias para lançamentos com créditos do IPI e do ICMS;

b) emitir Nota Fiscal referente à remessa simbólica de mercadorias para industrialização, sem lançamento do IPI e sem destaque do ICMS, contendo os requisitos legais e, especialmente:

b.1) CFOP: 5.949 ou 6.949 - “Remessa Simbólica para Industrialização”;

b.2) natureza da operação: “Remessa Simbólica para Industrialização”;

b.3) a menção de que se tratam de mercadorias adquiridas da empresa ________________, através da Nota Fiscal nº ________, série ________, data de ________ e remetida diretamente ao industrializador (qualificá-lo fiscalmente);

c) escriturar a Nota Fiscal na letra “b” anterior, no livro Registro de Saídas, utilizando-se das colunas próprias para lançamentos sem débitos do IPI e do ICMS;

d) escriturar a Nota Fiscal referente ao retorno de industrialização (emitida pelo industrializador) no livro Registro de Entradas, utilizando-se das colunas próprias;

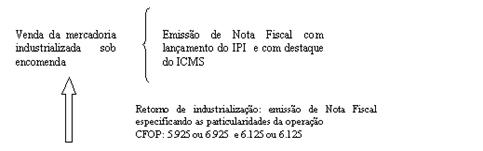

e) emitir Nota Fiscal referente à venda da mercadoria resultante da industrialização sob encomenda, com lançamento do IPI e com destaque do ICMS, contendo todos os requisitos legais;

f) escriturar a Nota Fiscal citada na letra “e” deste item, no livro Registro de Saídas, utilizando-se das colunas próprias para lançamentos dos débitos do IPI e do ICMS.

3.3 - Procedimentos do Estabelecimento Industrializador

O estabelecimento industrializador deverá observar os seguintes procedimentos:

a) escriturar a Nota Fiscal referente à remessa efetiva das mercadorias para industrialização emitida pelo fornecedor, no livro Registro de Entradas, utilizando-se das colunas próprias para lançamentos sem créditos do IPI e do ICMS;

b) anexar à Nota Fiscal de Remessa Simbólica para industrialização, emitida pelo estabelecimento encomendante, a Nota Fiscal referente à remessa efetiva das mercadorias para industrialização emitida pelo fornecedor;

c) anotar o número, a série e subsérie e a data da Nota Fiscal de Remessa Simbólica para industrialização, na coluna “Observações” do livro Registro de Entradas na linha correspondente ao lançamento da Nota Fiscal referente à remessa efetiva das mercadorias;

d) emitir Nota Fiscal em nome do estabelecimento encomendante, contendo todos os requisitos legais e, especialmente:

d.1) CFOP: 5.925 ou 6.925 - “Retorno de mercadoria recebida para industrialização por conta e ordem do adquirente da mercadoria, quando aquela não transitar pelo estabelecimento do adquirente” e 5.125 ou 6.125 - “Industrialização efetuada para outra empresa quando a mercadoria recebida para utilização no processo não transitar pelo estabelecimento adquirente;

d.2) o nome, o endereço, as inscrições, estadual e no CNPJ do estabelecimento fornecedor;

d.3) o número, a série e subsérie e a data da Nota Fiscal emitida pelo fornecedor para acompanhar o deslocamento das mercadorias até o estabelecimento industrializador;

e) a indicação, em separado, do valor da mercadoria recebida do fornecedor (por conta e ordem do encomendante) para essa industrialização, do valor da mercadoria industrializada, importada ou adquirida no mercado nacional, pelo industrializador e por ele diretamente aplicada nessa industrialização, e do valor da mão-de-obra também aplicada nessa industrialização;

f) o lançamento do IPI incidente sobre o valor cobrado pela industrialização sob encomenda (valor da mercadoria industrializada, importada e adquirida no mercado nacional, pelo industrializador e por ele diretamente aplicada nessa industrialização, adicionado do valor da mão-de-obra também aplicada nessa industrialização);

g) o destaque do ICMS, se devido, sobre o valor cobrado pela industrialização sob encomenda;

h) a menção da suspensão do IPI sobre o valor das mercadorias recebidas do fornecedor por conta e ordem do encomendante e que foram aplicadas nessa industrialização sob encomenda, e, por outro lado, a indicação do respectivo fundamento legal;

i) a menção da suspensão do ICMS sobre o valor das mercadorias recebidas do fornecedor, por conta e ordem do encomendante e que foram aplicadas nessa industrialização sob encomenda e, por outro lado, a indicação do respectivo fundamento legal;

j) escriturar a Nota Fiscal referente ao retorno de industrialização, no livro Registro de Saídas, utilizando-se das colunas específicas.

Fundamentos Legais: Os citados no texto e os artigos 415 a 419 do RIPI, Decreto nº 4.544, de 26.12.2002 e Livro II, arts. 61 e 62 do RICMS/RS.