VENDA À ORDEM - OPERAÇÃO TRIANGULAR

Procedimentos e Regras

Sumário

1. INTRODUÇÃO

Na prática comercial é comum as empresas aplicarem a Venda à Ordem (ou venda por conta e ordem de terceiros).Trata-se de uma operação triangular em que o fornecedor de uma mercadoria ou bem faz a remessa a outro destinatário a pedido de um terceiro adquirente originário. Exemplificando: A (fornecedor) vende para B (adquirente originário) que manda que a mercadoria seja entregue diretamente por sua conta e ordem a C (destinatário).

2. EMISSÃO DAS NOTAS FISCAIS

A operação está disciplinada no § 3º do artigo 158, Livro VI do RICMS/RJ (Decreto nº 27.427/2000), sendo que, na emissão das Notas Fiscais deverá ser observado o seguinte:

a) pelo adquirente originário: Nota Fiscal com destaque do ICMS, quando devido, em nome do destinatário da mercadoria, consignando-se, além dos requisitos exigidos, nome, endereço e números de inscrição, federal e estadual, do estabelecimento que promover a remessa da mercadoria;

b) pelo vendedor remetente (fornecedor):

b.1) Nota Fiscal em nome do destinatário, para acompanhar o transporte da mercadoria, sem destaque do valor do ICMS, na qual, além dos requisitos exigidos, constarão, como natureza da operação: “Remessa por Conta e Ordem de Terceiros”, número, série e data da Nota Fiscal de que trata a letra anterior, bem como o nome, endereço e números de inscrição federal e estadual, do seu emitente;

b.2) em nome do adquirente originário, com destaque do ICMS, quando devido, na qual, além dos requisitos exigidos, constarão, como natureza da operação: “Remessa Simbólica - Venda à Ordem”, número, série e data da Nota Fiscal prevista na letra anterior.

3. APROVEITAMENTO DE CRÉDITO

Na hipótese de venda para entrega futura, o aproveitamento do crédito pelo comprador somente pode ser feito quando do recebimento da Nota Fiscal correspondente à entrega efetiva das mercadorias.

4. ESCRITURAÇÃO DA NOTA FISCAL

Na escrituração da Nota Fiscal de venda para entrega futura, o remetente deverá lançar na coluna “Observações”, do livro Registro de Saídas, o número e a série, se for o caso, da Nota Fiscal emitida como simples faturamento.

5. CFOP - CÓDIGOS FISCAIS DA OPERAÇÃO

a) Operações de Entrada

OPERAÇÃO INTERNA |

OPERAÇÃO INTERESTADUAL |

NOTA EXPLICATIVA |

1.118 |

2.118 |

Compra de mercadoria para comercialização pelo adquirente originário, entregue pelo vendedor remetente ao destinatário, em venda à ordem |

1.923 |

2.923 |

Entrada de mercadoria recebida do vendedor remetente, em venda à ordem |

compra do adquirente originário, foi classificada nos códigos "1.120 ou 2.120 - Compra para industrialização, em venda à ordem, já recebida do vendedor remetente" ou "1.121 ou 2.121 - Compra para comercialização, em venda à ordem, já recebida do vendedor remetente |

||

1.120 |

2.120 |

Compra para industrialização, em venda à ordem, já recebida do vendedor remetente |

1.121 |

2.121 |

Compra para comercialização, em venda à ordem, já recebida do vendedor remetente |

b) Operações Interestaduais

OPERAÇÃO INTERNA |

OPERAÇÃO INTERESTADUAL |

NOTA EXPLICATIVA |

5.118 |

6.118 |

Venda de produção do estabelecimento entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem |

5.119 |

6.119 |

Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem |

5.120 |

6.120 |

Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem |

5.923 |

6.923 |

Remessa de mercadoria por conta e ordem de terceiros, em venda à ordem |

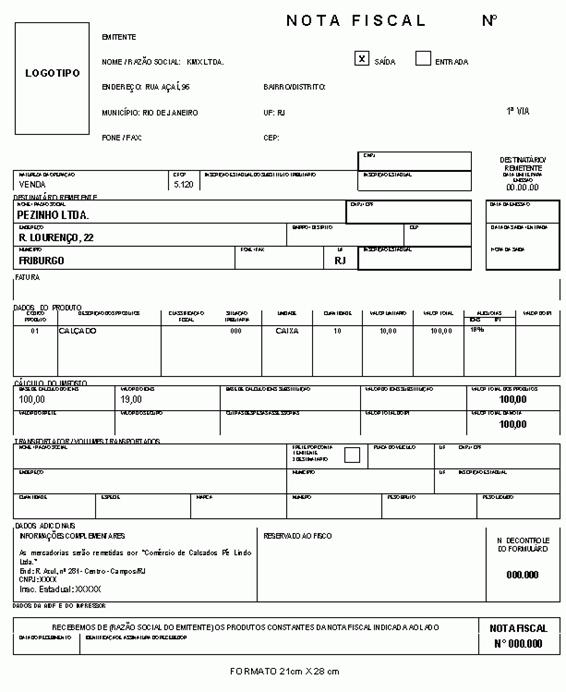

6. EXEMPLO DE APLICAÇÃO DA VENDA À ORDEM - EMISSÃO DAS NOTAS FISCAIS

Para ilustrar, consideraremos a seguinte operação: A empresa “KMX Ltda.” adquire 10 pares de calçados da empresa “Comércio de Calçados Pé Lindo Ltda.” que remete diretamente à empresa “Pezinho Ltda.” por conta e ordem da empresa “KMX Ltda.”.

1. Nota Fiscal emitida da empresa “KMX Ltda.” (adquirente originário) em nome da empresa “Pezinho Ltda.” (destinatário)

2. Nota Fiscal emitida da empresa “Comércio de Calçados Pé Lindo Ltda.” (vendedor remetente) em nome da empresa “Pezinho Ltda.” (destinatário), por conta e ordem da empresa “KMX Ltda.” (adquirente originário)

3. Nota Fiscal emitida da empresa “Comércio de Calçados Pé Lindo Ltda.” (vendedor remetente) em nome da empresa “KMX Ltda.” (adquirente originário)

Fundamentos Legais: Art. 158, § 3º, Livro VI, do Decreto nº 27.427/2000 do RICMS/RJ e os citados no texto.