CIAP - CONTROLE DE CRÉDITO

DE ICMS DO ATIVO PERMANENTE

Procedimentos

Sumário

1. INTRODUÇÃO

São obrigações acessórias do sujeito passivo as decorrentes da Legislação Tributária, tendo por objeto as prestações, positivas ou negativas, impondo a prática de ato ou a abstenção de fato que não configure obrigação principal, estabelecidas no interesse da arrecadação ou da fiscalização do tributo.

A obrigação acessória, pelo simples fato de sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

O Controle de Créditos de ICMS do Ativo Imobilizado - CIAP é uma obrigação acessória que o contribuinte deverá cumprir conforme os procedimentos previstos na Legislação do ICMS e nesta matéria.

2. CONTROLE DO CRÉDITO

O documento Controle de Crédito de ICMS do Ativo Permanente destina-se ao controle do crédito de bem do ativo permanente do estabelecimento, devendo ser observado o seguinte:

a) para os bens cuja entrada ocorrer a partir de 1º de agosto de 2000, será utilizado o documento denominado “Controle de Crédito de ICMS do Ativo Permanente - CIAP”, constante do Anexo I;

b) para os bens cuja entrada tenha ocorrido de 1º de novembro de 1996 a 31 de julho de 2000, o documento “Controle de Crédito de ICMS do Ativo Permanente - modelo A”, instituído pelo Ajuste SINIEF nº 08/1997, de 12 de dezembro de 1997, constante do Anexo I, continuará sendo escriturado até a baixa de todos os bens adquiridos antes de 1º de agosto de 2000.

O documento fiscal relativo a bem do ativo permanente, além de sua escrituração nos livros próprios, será, também, escriturado no CIAP.

Relativamente à escrituração do CIAP, fica permitida a utilização do sistema eletrônico de processamento de dados, devendo neste caso ser mantidos em meio magnético ou equivalente os registros fiscais, obrigando-se o contribuinte, no entanto, a fornecê-los ao Fisco, na forma por ele determinada.

3. CRÉDITOS A PARTIR DE 1º DE AGOSTO DE 2000

O controle dos créditos de ICMS dos bens do ativo permanente cuja entrada no estabelecimento ocorrer a partir de 1.º de agosto de 2000 será efetuado englobadamente, devendo a sua escrituração ser feita da seguinte forma:

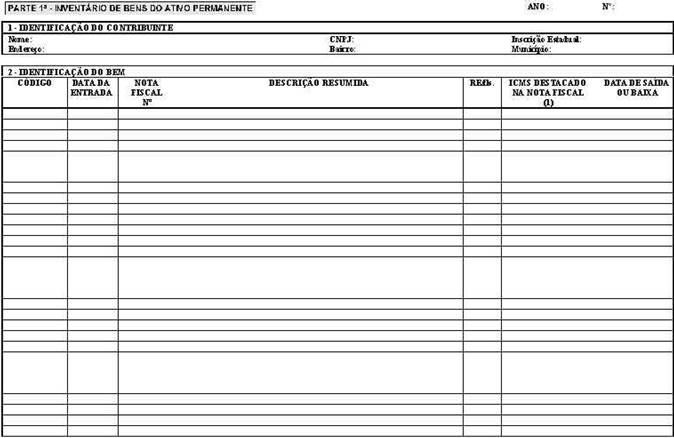

Parte 1ª - “Inventário dos Bens do Ativo Permanente”:

campo “Ano”: o exercício objeto de escrituração;

campo “Número”: o número atribuído à pagina do documento, que será sequencial por exercício, devendo ser reiniciada a numeração após o término do mesmo;

quadro 1 - “Identificação do Contribuinte”: o nome, endereço, e números de inscrição, federal e estadual, do estabelecimento;

quadro 2 - “Identificação do Bem”:

a) coluna “Código”: código atribuído ao bem pelo contribuinte, consoante a ordem de entrada, seguido de dois algarismos indicando o exercício, findo o qual será reiniciada a numeração;

b) coluna “Data da Entrada”: dia, mês e ano da entrada do bem no estabelecimento;

c) coluna “Nota Fiscal”: o número do documento fiscal relativo à aquisição;

d) coluna “Descrição Resumida”: a identificação do bem, de forma sucinta;

e) coluna “RE/fls.”: o número do livro Registro de Entradas e o número da folha na qual o bem está escriturado;

f) coluna “ICMS Destacado na Nota Fiscal”: o valor do ICMS destacado no documento fiscal de entrada, acrescido, quando for o caso, do ICMS correspondente ao serviço de transporte e ao diferencial de alíquotas, observado quanto a este o disposto no inciso VI do artigo 3º do Livro I, vinculados à aquisição do bem;

g) coluna “Data de Saída ou Baixa”: data de ocorrência de qualquer movimentação do bem, tal como: transferência, alienação ou baixa pelo decurso do prazo de 4 (quatro) anos de utilização;

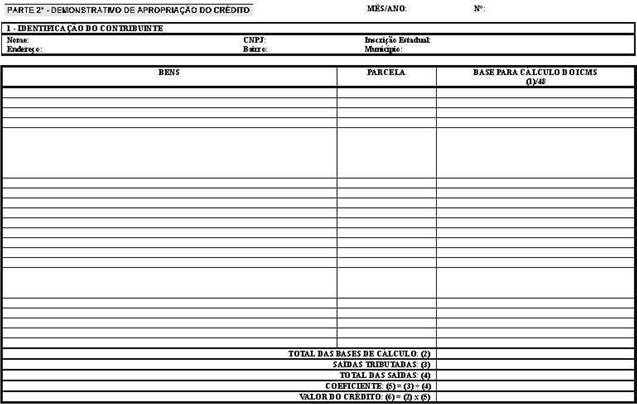

Parte 2ª - “Demonstrativo de Apropriação do Crédito”:

campo “Mês/Ano”: o mês de apuração, seguido do exercício objeto de escrituração;

campo “Número”: o número atribuído ao documento, que será sequencial por exercício, devendo ser reiniciada a numeração após o término do mesmo;

quadro 1 - “Identificação do Contribuinte”: o nome, endereço, e números de inscrição, federal e estadual, do estabelecimento;

quadro 2 - “Cálculo do ICMS Apropriado”:

a) coluna “Bens”: o número do código atribuído ao bem do ativo permanente imobilizado;

b) coluna “Parcela”: número da parcela a ser apropriada, na forma n/48;

c) coluna “Base para Cálculo do Crédito”: 1/48 do valor do ICMS relativo à entrada do bem, observado o disposto na alínea “f” do item 4 do inciso anterior;

d) linha “Total”: somatório dos valores lançados na coluna “Base para Cálculo do Crédito”;

e) linha “Saídas Tributadas”: o valor das operações de saídas e prestações tributadas escrituradas no mês, equiparando-se às tributadas as saídas e prestações com destino ao Exterior;

f) linha “Total das Saídas”: o valor total das operações e prestações de saídas escrituradas pelo contribuinte no mês;

g) linha “Coeficiente”: o coeficiente de participação das saídas e prestações tributadas, nestas incluídas as destinadas ao Exterior, no total das saídas e prestações escrituradas no mês, encontrado mediante a divisão do valor das saídas e prestações tributadas pelo valor total das saídas e prestações, considerando-se, no mínimo, 4 (quatro) casas decimais;

h) linha “Valor do Crédito”: valor do crédito a ser apropriado que será encontrado mediante a multiplicação do coeficiente a que se refere a alínea “g” pelo total indicado na alínea “d”, sendo o resultado escriturado no item 7 “Outros Créditos” do livro RAICMS, antecedido da expressão “ativo permanente”.

A razão 1/48 será proporcionalmente aumentada ou diminuída, pro rata die, caso o período de apuração seja superior ou inferior a 1 (um) mês, sendo feitas as alterações necessárias no CIAP.

4. TRANSFERÊNCIA DE ATIVO

O estabelecimento que transferir bem do ativo permanente para outro estabelecimento do mesmo titular, além dos procedimentos regulamentares, emitirá Nota Fiscal com o fim específico de transferência de crédito do ICMS, em cujo corpo deverão constar:

a) nome, números de inscrição, federal e estadual, do fornecedor do bem;

b) número, data de emissão e valor do ICMS destacado na Nota Fiscal de aquisição do bem;

c) a expressão “ativo permanente - transferência de crédito” e o número de parcelas que faltam para completar o quadriênio;

d) no campo “Valor Total da Nota” o valor do crédito a ser transferido, que corresponde ao ICMS ainda não apropriado pelo estabelecimento remetente.

O valor do crédito do ICMS a ser transferido será calculado dividindo-se o valor do imposto destacado na Nota Fiscal de aquisição do bem por 48 (quarenta e oito), multiplicando-se o resultado obtido pelo número de parcelas que faltam para completar o quadriênio.

5. DIREITO AO CRÉDITO

O estabelecimento destinatário do bem recebido em transferência terá direito ao crédito relativo à sua aquisição, correspondente ao valor do crédito remanescente, devendo fazer o lançamento em seus livros fiscais na forma estabelecida no § 10 do artigo 82 e no artigo 92 do RICMS/RJ.

Nesta hipótese, o crédito remanescente será apropriado mensalmente pelo número de parcelas que faltar para completar o quadriênio.

6. EMISSÃO DE NOTA FISCAL DE ENTRADA

A integração no ativo permanente de mercadoria adquirida para industrialização ou comercialização será formalizada mediante a emissão de Nota Fiscal (entrada), pelo valor de aquisição da mercadoria, com destaque do imposto, na qual serão indicados o número e a data da Nota Fiscal originária.

Quando se tratar de mercadoria produzida pelo estabelecimento, o valor a ser atribuído, para fins de apropriação do crédito, será o correspondente ao somatório dos créditos dos insumos adquiridos para a fabricação do bem.

A data de integração no ativo corresponderá à data da Nota Fiscal de ativação do bem.

A Nota Fiscal (entrada) referida será lançada nos livros fiscais na forma estabelecida no § 10 do artigo 82 e no artigo 92 do RICMS/RJ.

O estorno do crédito das mercadorias deverá ser efetuado mediante lançamento no item 003 “Estornos de Créditos” do livro RAICMS, observado o disposto no § 2º do artigo 37 do Livro I do RICMS/RJ.

7. PRAZO PARA ESCRITURAÇÃO

A escrituração do CIAP deverá ser feita até 5 (cinco) dias após o período de apuração.

As folhas do CIAP relativas a cada exercício serão encadernadas e autenticadas quando a quantidade de folhas atingir a 500 (quinhentas).

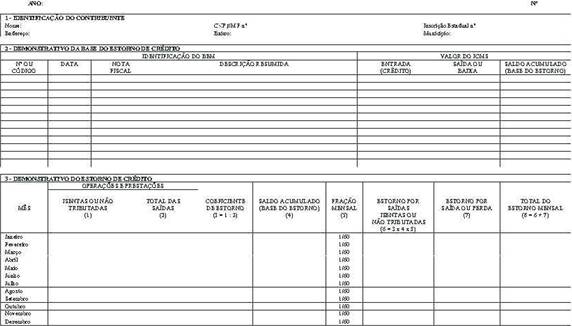

O documento Controle de Crédito de ICMS do Ativo Permanente (CIAP) - modelo A, referido no inciso II do artigo 91 do RICMS/RJ, continuará a ser escriturado com relação aos bens cuja entrada tenha ocorrido de 1º de novembro de 1996 a 31 de julho de 2000, observada a Legislação da época da entrada do bem.

8. MODELO

CONTROLE DE CRÉDITO DE ICMS DO ATIVO PERMANENTE - CIAP

Parte 1ª

(artigo 91, inciso I, do Livro VI)

ANEXO I

CONTROLE DE CRÉDITO DE ICMS DO ATIVO PERMANENTE - CIAP

Parte 2ª

(artigo 91, inciso I, do Livro VI)

ANEXO I

CONTROLE DE CRÉDITO DE ICMS DO ATIVO PERMANENTE

MODELO A

(artigo 91, inciso II, do Livro VI)

Fundamentos Legais: Livro VI, artigos 91 ao 97, do Decreto nº 27.427/2000 do RICMS/RJ e os citados no texto.