CONSTRÇÃO CIVIL - OPERAÇÕES INTERESTADUAIS

Procedimentos

Sumário

1. INTRODUÇÃO

A cobrança do diferencial de alíquotas nas aquisições de materiais de consumo, adquiridos nas operações interestaduais, por algumas unidades da Federação (Estados), sobre as construtoras, demandou inúmeras ações na justiça por parte das empresas que exercem atividade de construção civil, em que as mesmas questionavam o pagamento da cobrança do referido diferencial, alegando que por não serem contribuintes do ICMS não estariam obrigadas ao pagamento do mencionado imposto. O poder judiciário manifestou-se proferindo decisões conflitantes, o que provocou as seguintes reações por parte dos Estados:

a) manter a cobrança, e brigar judicialmente pelo direito de tributar, cobrar e executar o não pagamento de tal imposto;

b) disciplinar que já que as construtoras alegam que não são contribuintes do imposto, exigir que elas adquiram a mercadoria na operação interestadual, com alíquota interna do Estado remetente, e não a prevista para a operação interestadual.

Abordaremos nesta matéria as unidades federativas que optaram por aderir ao Convênio ICMS nº 137/2002, e os Estados que consideram a empresa de construção civil como contribuinte do ICMS, cobrando o respectivo diferencial de alíquota.

2. ESTADOS DA FEDERAÇÃO EM QUE AS CONSTRU-TORAS SÃO CONSIDERADAS CONTRIBUINTES DO ICMS

Nos Estados relacionados abaixo, as empresas de construção civil são consideradas contribuintes do ICMS:

a) Acre;

b) Ceará;

c) Espírito Santo;

d) Minas Gerais;

e) Paraná;

f) Piauí;

g) Rio de Janeiro;

h) Rio Grande do Sul.

i) Roraima;

j) Santa Catarina;

k) São Paulo.

3. ESTADOS DA FEDERAÇÃO EM QUE AS CONSTRUTORAS NÃO SÃO CONSIDERADAS CONTRIBUINTES DO ICMS

Nos Estados relacionados abaixo, as empresas de construção civil não são consideradas contribuintes do ICMS:

a) Amapá;

b) Alagoas;

c) Amazonas;

d) Bahia;

e) Goiás;

f) Maranhão;

g) Mato Grosso;

h) Mato Grosso do Sul;

i) Pará;

j) Paraíba;

k) Pernambuco;

l) Rio Grande do Norte;

m) Rondônia;

n) Sergipe;

o) Tocantins;

p) Distrito Federal.

4. PROCEDIMENTOS PARA EMPRESAS DO ESTADO DO RIO DE JANEIRO

Nas compras interestaduais, quando uma empresa de construção civil localizada no Estado do Rio de Janeiro adquirir mercadoria na operação interestadual de qualquer Estado, deve informar ao seu fornecedor que no Estado do Rio de Janeiro as empresas de construção civil são consideradas contribuintes do ICMS, cabendo à empresa vendedora emitir a Nota Fiscal com a alíquota interestadual vigente no respectivo Estado remetente, e não a alíquota prevista para a operação interna.

5. CONTRIBUINTE - DEFINIÇÃO

Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operação de circulação de mercadoria ou prestação de serviços descritas como fato gerador do imposto (Art. 15 da Lei nº 2.657/1996).

6. VENDAS INTERESTADUAIS

Para Estado que considera empresa de construção civil como contribuinte, empresa do Estado do Rio de Janeiro que efetuar vendas para empresa de construção civil localizada em Estado que considera como contribuinte do imposto, deve emitir Nota Fiscal calculando o ICMS previsto para a alíquota interestadual do Estado do Rio de Janeiro.

Para Estado que considera empresa de construção civil como não-contribuinte, empresa do Estado do Rio de Janeiro que realizar venda para empresa de construção civil localizada em Estado que não a considera como contribuinte do imposto, deve emitir a Nota Fiscal como se fosse na operação interna.

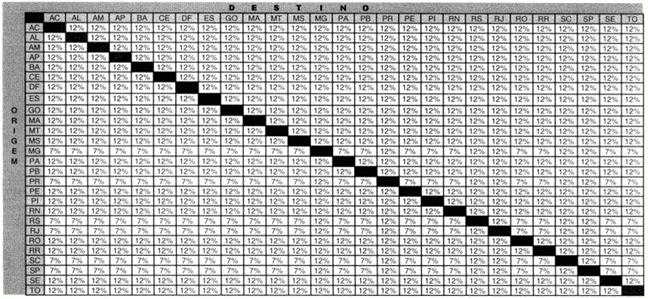

7. ALÍQUOTAS INTERESTADUAIS

As alíquotas interestaduais constantes na tabela abaixo são aplicáveis nas operações/prestações realizadas entre contribuintes, ainda que destinadas a uso ou consumo do adquirente da mercadoria (ou do tomador do serviço):

Fundamentos Legais: Os citados no texto.