ICMS

SISTEMÁTICA DE RELACIONAMENTO - DISPOSIÇÕES

DECRETO Nº 12.863, de 14.12.2009

(DOE de 15.12.2009)

Regulamenta a Lei nº 3.796, de 10 de dezembro de 2009, que trata da sistemática de relacionamento da Secretaria de Estado de Fazenda com os contribuintes do ICMS de Mato Grosso do Sul, denominada ICMS Transparente.

O GOVERNADOR DO ESTADO DE MATO GROSSO DO SUL, no exercício da competência que lhe confere o art. 89, inciso VII, da Constituição Estadual, e tendo em vista o disposto no art. 314 da Lei nº 1.810, de 22 de dezembro de 1997, decreta:

Art. 1º - Este Decreto regulamenta a sistemática de relacionamento da Secretaria de Estado de Fazenda com os contribuintes do ICMS de Mato Grosso do Sul, denominada ICMS Transparente, instituída pela Lei nº 3.796, de 10 de dezembro de 2009, que se regerá pelas disposições deste Decreto e de normas complementares que vierem a ser expedidas.

§ 1º - O Portal ICMS Transparente, na Internet, encontra-se disponibilizado no endereço eletrônico www.icmstransparente.ms.gov.br, pelo qual os usuários poderão ter acesso às seguintes opções de atendimento eletrônico:

I - consulta e regularização das situações cadastral e fiscal dos contribuintes do ICMS, tanto pessoas físicas quanto jurídicas;

II - retificação das informações a que se refere o inciso I, no caso de incorreções;

III - entrega ou confirmação de declarações e outros documentos digitais;

IV - obtenção de cópias de arquivos e de outros documentos e seus respectivos comprovantes de entrega, especificamente quanto aos que forem disponibilizados pela Secretaria de Estado de Fazenda;

V - solicitação de inscrição, alteração e baixa de inscrição estadual no Cadastro de Contribuintes Estaduais (CCE);

VI - emissão de certidões tributárias;

VII - emissão e pagamento de Documento de Arrecadação Estadual de Mato Grosso do Sul (DAEMS);

VIII - acompanhamento da tramitação de processos administrativos e tributários;

IX - solicitação de pedidos de parcelamento de débitos fiscais;

X - realização de consultas tributárias;

XI - prática de atos relacionados com o regime de comércio exterior, inclusive emissão e visto ou validação eletrônica de Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS (GLME);

XII - resultado de cruzamento de informações fiscais relativas ao próprio contribuinte;

XIII - consulta e recebimento de arquivos relacionados à Nota Fiscal Eletrônica (NFe);

XIV - recebimento de notificações e cientificações de procedimentos fiscais, inclusive relativas ao processo administrativo tributário;

XV - consulta aos comprovantes de pagamentos de tributos e penalidades pecuniárias;

XVI - consulta aos relatórios de gestão fiscal disponibilizados pela Secretaria de Estado de Fazenda e do orçamento anual do Governo do Estado;

XVII - disponibilização de ferramentas digitais voltadas para o produtor rural.

§ 2º - A regularização ou retificação de que trata o inciso II do § 1º, quando realizada antes de qualquer iniciativa fiscal, caracteriza-se como denúncia espontânea, com os efeitos que a legislação tributária estadual lhe atribui.

§ 3º - O pagamento do Documento de Arrecadação Estadual de Mato Grosso do Sul (DAEMS), relativo a débitos fiscais, poderá ser efetuado com cartão de crédito ou mediante débito automático em conta corrente ou, ainda, pelo internet banking, nos casos em que esses meios estejam disponibilizados por entidades financeiras conveniadas com a Secretaria de Estado de Fazenda.

§ 4º - A intimação ou notificação feitas na forma do inciso XIV do § 1º, com a prova de que o contribuinte delas tenha tomado conhecimento, substituem a intimação ou a notificação feitas por correspondências registradas de que trata o art. 21, II e § 1º, da Lei nº 2.315, de 25 de outubro de 2001.

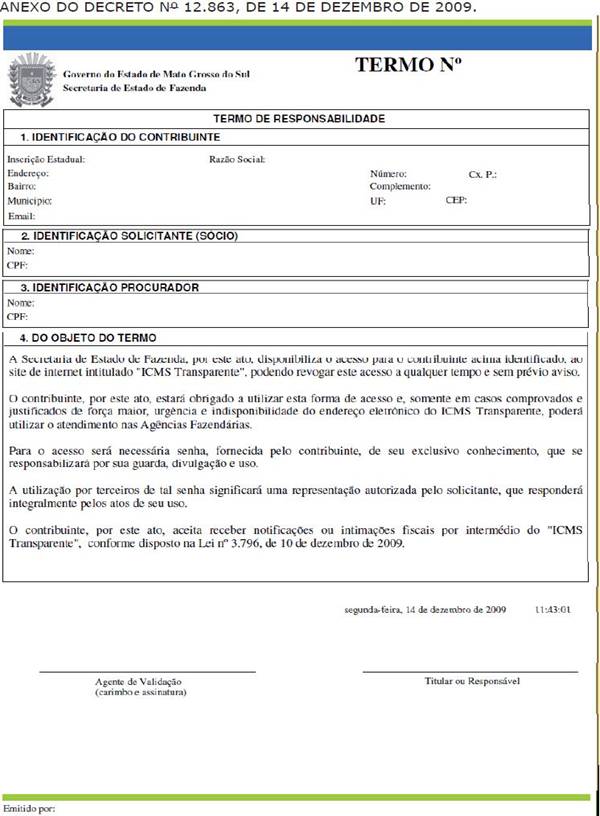

Art. 2º - O acesso ao Portal ICMS Transparente será permitido aos contribuintes que nele se cadastrarem, firmando o termo de responsabilidade no modelo constante no Anexo deste Decreto.

§ 1º - O acesso aos serviços e informações disponíveis no endereço eletrônico do ICMS Transparente será efetivado mediante a utilização de código e senha a serem fornecidos aos contribuintes cadastrados, bem como de certificados digitais emitidos por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil), quando devidamente implementados.

§ 2º - A senha será específica para cada contribuinte.

§ 3º - O cadastramento deve ser feito nas Agências Fazendárias, mediante a informação dos seguintes dados e a apresentação dos documentos a que se refere o § 4º deste artigo:

I - no caso de contribuintes inscritos no Cadastro de Comércio e Indústria:

a) o número da inscrição estadual do respectivo estabelecimento;

b) o número de identificação no registro de empresa (NIRE), se existir;

c) o número do CPF do titular ou, sendo pessoa jurídica, o do seu representante, designado na forma do contrato ou do estatuto;

d) o nome e o número do CPF do procurador, se for o caso;

II - no caso de contribuintes inscritos no Cadastro da Agropecuária:

a) sendo pessoa física:

1. o número da inscrição estadual do respectivo estabelecimento;

2. o número do Cartão do Produtor Rural (CPR);

3. o número do CPF do contribuinte;

4. o nome e o número do CPF do procurador, se for o caso;

b) sendo pessoa jurídica:

1. o número da inscrição estadual do respectivo estabelecimento;

2. o número do Cartão do Produtor Rural (CPR);

3. o número do CNPJ do respectivo estabelecimento;

4. o número do CPF do representante, designado na forma do contrato ou do estatuto;

5. o nome e o número do CPF do procurador, se for o caso.

§ 4º - Além dos dados a que se refere o § 3º deste artigo, devem ser apresentados, para efeito do cadastramento, os seguintes documentos:

I - cópia do instrumento constitutivo da sociedade, no caso de pessoa jurídica;

II - cópia do respectivo instrumento, no caso em que o contribuinte esteja representado por procurador.

§ 5º - O Superintendente de Administração Tributária, quando entender conveniente, poderá exigir outros documentos além dos relacionados no § 4º deste artigo.

Art. 3º - O termo de responsabilidade a que se refere o caput do art. 2º será expedido pelo próprio sistema, por ocasião do cadastramento.

Parágrafo único - O termo de responsabilidade a que se refere este artigo, após assinado pelo contribuinte ou seu representante, deve ser encaminhado, pela Agência Fazendária, à unidade da Secretaria de Estado de Fazenda responsável pelo cadastro de contribuintes do ICMS, juntamente com os documentos a que se refere o § 4º do art. 2º, para guarda e conservação.

Art. 4º - O certificado digital referido no § 1º do art. 2º será adquirido pelo contribuinte às suas expensas e sua implementação se dará em momento posterior, de acordo com cronograma a ser definido pela Secretaria de Estado de Fazenda.

Art. 5º - Compete ao Secretário de Estado de Fazenda disciplinar complementarmente a sistemática de relacionamento de que trata este Decreto.

Art. 6º - Este Decreto entra em vigor na data de sua publicação.

Campo Grande, 14 de dezembro de 2009.

André Puccinelli

Governador do Estado

Mário Sérgio Maciel Lorenzetto

Secretário de Estado de Fazenda

ANEXO