ICMS

ALTERAÇÕES NO REGULAMENTO - MEI

DECRETO Nº 2.490-R, de 25.03.2010

(DOE de 26.03.2010)

Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002.

O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO, no uso das atribuições que lhe confere o art. 91, III, da Constituição Estadual; decreta:

Art. 1º - Os dispositivos abaixo relacionados do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação do Estado do Espírito Santo - RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002, passam a vigorar com as seguintes alterações:

I - o art. 543-L:

“Art. 543-L - (...)

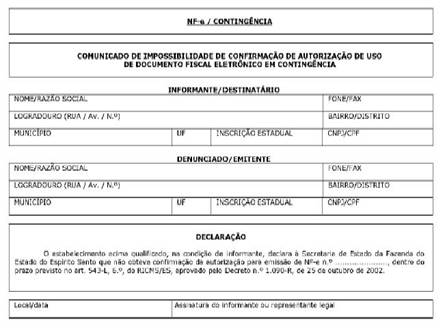

§ 9º - Se, após decorrido o prazo-limite previsto no § 6º, o destinatário não puder confirmar a existência da autorização de uso da NF-e correspondente, deverá comunicar o fato à Sefaz, por intermédio da Agência da Receita Estadual a que estiver circunscrito, em até três dias, contados da data em que houver expirado o referido prazo-limite, mediante preenchimento de formulário conforme modelo constante do Anexo LXXXII.

(...)” (NR)

II - o art. 543-Q:

“Art. 543-Q - A utilização da NF-e será obrigatória aos contribuintes alcançados pelos Protocolos ICMS nºs 10/07 e 42/09, nos respectivos prazos e condições neles estabelecidos, vedada a cessação do seu uso ao estabelecimento que, por qualquer motivo, o tenha iniciado.

§ 1º - A obrigatoriedade de que trata o caput se aplica a todas as operações efetuadas em todos os estabelecimentos do contribuinte, ficando vedada a emissão de Nota Fiscal, modelo 1 ou 1-A, salvo nas hipóteses previstas neste Regulamento (Protocolos ICMS nºs 10/07 e 42/09).

(...)

§ 3º - A obrigatoriedade de emissão de NF-e, modelo 55, prevista no caput, em substituição à Nota Fiscal, modelos 1 ou 1-A, não se aplica:

I - ao estabelecimento do contribuinte que não pratique e nem tenha praticado as atividades previstas no caput há pelo menos doze meses, ainda que a atividade seja realizada em outros estabelecimentos do mesmo titular (Protocolo ICMS nº 10/07);

II - nas operações realizadas fora do estabelecimento, relativas às saídas de mercadorias remetidas sem destinatário certo, desde que os documentos fiscais relativos à remessa e ao retorno sejam NF-e (Protocolos ICMS nºs 10/07 e 42/09);

(...)

IV - ao fabricante de aguardente (cachaça) e vinho, enquadrado nos códigos das CNAE 1111-9/01, 1111-9/02 ou 1112-7/00, que tenha auferido receita bruta, no exercício anterior, inferior a trezentos e sessenta mil reais (Protocolos ICMS nºs 10/07 e 42/09);

V - na entrada de sucata de metal, com peso inferior a duzentos quilogramas, adquirida de particulares, inclusive catadores, desde que, ao fim do dia, seja emitida NF-e englobando o total das entradas ocorridas (Protocolos ICMS nºs 10/07 e 42/09); ou

VI - ao Microempreendedor Individual - MEI, de que trata o art. 18-A da Lei Complementar federal nº 123, de 2006 (Protocolos ICMS nºs 10/07 e 42/09).

§ 4º - A obrigatoriedade da emissão de NF-e aos importadores referenciados no caput, que não se enquadrem em outra hipótese de obrigatoriedade, ficará restrita à operação de importação (Protocolo ICMS nº 10/07).

§ 5º - Para fins do disposto neste artigo, deve-se considerar o código da CNAE principal do contribuinte, bem como os secundários, conforme conste ou, por exercer a atividade, deva constar em seus atos constitutivos ou em seus cadastros, junto à RFB e à Sefaz (Protocolos ICMS 42/09).” (NR)

Art. 2º - O RICMS/ES fica acrescido do Anexo LXXXII, na forma do Anexo único deste Decreto.

Art. 3º - Este Decreto entra em vigor na data de sua publicação.

Palácio Anchieta, em Vitória, aos 25 de março de 2010; 189º da Independência, 122º da República e 476º do Início da Colonização do Solo Espírito-santense.

Paulo Cesar Hartung Gomes

Governador do Estado

Bruno Pessanha Negris

Secretário de Estado da Fazenda

ANEXO ÚNICO DO DECRETO Nº 2.490-R, DE 25 DE MARÇO DE 2010.

“ANEXO LXXXII

(a que se refere o art. 543-L, § 9º, do RICMS/ES)