ICMS

TRIBUTAÇÃO - CONTRIBUINTES ATACADISTAS - ALTERAÇÕES

DECRETO Nº 21.755, de 01.07.2010

(DOE de 02.07.2010)

Altera o Decreto nº 19.228, de 30 de junho de 2006, que dispõe sobre a concessão de regime especial de tributação aos contribuintes atacadistas de material de construção civil, na forma que especifica.

O GOVERNADOR DO ESTADO DO RIO GRANDE DO NORTE, no uso das atribuições que lhe confere o art. 64, inciso V, da Constituição Estadual, com fundamento no art. 47 da Lei nº 6.968, de 30 de dezembro de 1996,

DECRETA:

Art. 1º - O art. 2º do Decreto nº 19.228, de 30 de junho de 2006, passa a vigorar com a seguinte redação:

"Art. 2º - (...)

§ 1º - (...)

(...)

II - recibo de entrega gerado pelo Programa de Validação e Assinatura da Escrituração Fiscal Digital - PVA-EFD, na forma prevista no § 1º do art. 623-Q do Regulamento do ICMS, aprovado pelo Decreto nº 13.640/97 (RICMS), relativos às operações e prestações realizadas no mês antecedente ao do protocolo do requerimento, observado o § 11 deste artigo.

(...)

§ 5º - (...)

(...)

II - seja usuário de sistema eletrônico de processamento de dados para emissão de documentos ou emitente de Nota Fiscal Eletrônica - NF-e e utilize a Escrituração Fiscal Digital - EFD para os livros fiscais, na forma prevista no RICMS vigente;

(...)

§ 11 - Na hipótese de o contribuinte não ter sido dispensado da entrega dos arquivos do SINTEGRA, estabelecidos no Convênio ICMS 57/95, na forma do art. 623-T, deverá apresentar, além do recibo previsto no inciso II do § 1º deste artigo, o recibo de entrega gerado pelo programa validador do SINTEGRA dos arquivos magnéticos referentes à totalidade das operações de entrada e saída relativos às operações e

prestações realizadas no mês antecedente ao do protocolo do requerimento, com o registro fiscal dos tipos 10, 11, 50, 54, 60-A, 60-R, 61, 70, 74, 75 e 90." (NR)

Art. 2º - O art. 7º do Decreto nº 19.228, de 30 de junho de 2006, passa a vigorar com a seguinte redação:

"Art. 7º - (...)

(...)

III - manter sistema eletrônico de processamentos de dados para emissão de documentos fiscais, inclusive a Nota Fiscal Eletrônica - NF-e, se for o caso, e Escrituração Fiscal Digital - EFD para os livros fiscais, em conformidade com as regras estabelecidas na legislação pertinente, principalmente à relativa ao envio, no prazo previsto, dos arquivos digitais;

(...)

VIII - informar, mensalmente, os totais do inventário físico do estabelecimento, através dos registros do Bloco H, discriminados conforme legislação fiscal ou comercial, no mesmo prazo que estiver obrigado ao envio da EFD.

(...)

§ 2º - A EFD prevista no inciso III do caput deste artigo deverá ser previamente validada pelo PVA-EFD, programa validador disponibilizado nos sites da Secretaria de Estado da Tributação e da Receita Federal.

(...)." (NR)

Art. 3º - O art. 9º do Decreto nº 19.228, de 30 de junho de 2006, passa a vigorar com a seguinte redação:

"Art. 9º - (...)

(...)

XII - deixar de entregar à Secretaria de Estado da Tributação, nos prazos previstos na legislação, informações de suas operações, constantes em arquivos magnéticos, demonstrativos, EFD e demais documentos ou registros fiscais ou contábeis e de informar, mensalmente, os totais do inventário físico do estabelecimento, através dos registros do Bloco H, na forma prevista no inciso VIII do caput do art. 7º deste

Decreto;

(...)." (NR)

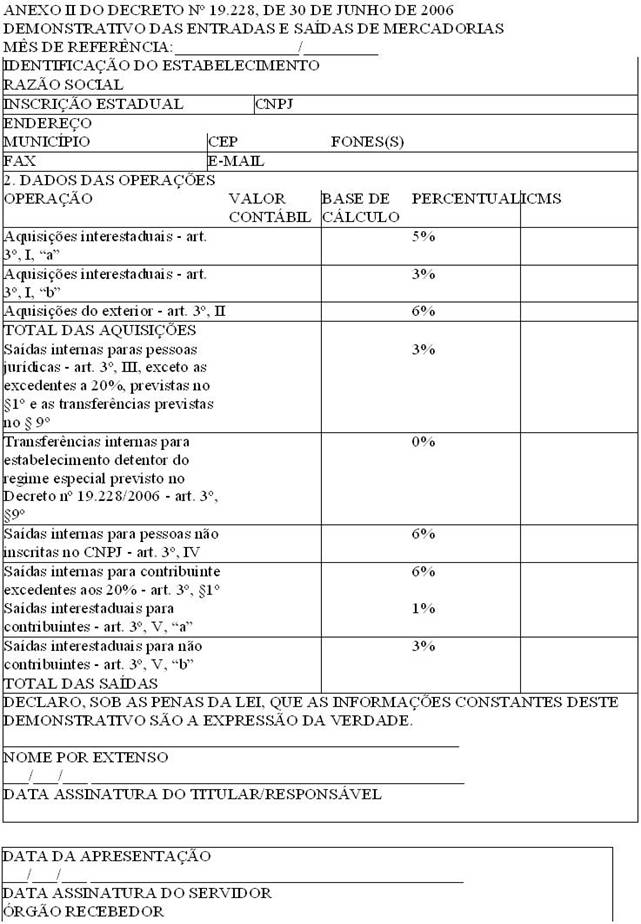

Art. 4º - O Anexo II do Decreto nº 19.228, de 30 de junho de 2006, passa a vigorar com a redação do Anexo Único deste Decreto.

Art. 5º - Este Decreto entra em vigor na data de sua publicação.

Palácio de Despachos de Lagoa Nova, em Natal, 1º de julho de 2010; 189º da Independência e 122º da República.

Iberê Paiva Ferreira de Souza

João Batista Soares de Lima

ANEXO ÚNICO DO DECRETO Nº 21.755, DE 1º DE JULHO DE 2010