(DOE DE 19.03.2010)

PAF-ECF

DISPOSIÇÕES

PORTARIA SF Nº 83, de 18.03.2010

(DOE DE 19.03.2010)

![]()

Estabelece normas e procedimentos para cadastro de Programa Aplicativo Fiscal - Emissor de Cupom Fiscal - PAF-ECF.

O SECRETÁRIO DA FAZENDA DO ESTADO DA BAHIA, no uso de suas atribuições,

RESOLVE:

Art. 1º - O programa aplicativo desenvolvido para enviar comando ao Software Básico de equipamento Emissor de Cupom Fiscal (ECF), só poderá ser utilizado, para fins fiscais, após cadastramento na Secretaria da Fazenda - SEFAZ.

Parágrafo único - Somente poderá ser cadastrado programa aplicativo na SEFAZ após a publicação do despacho da Secretaria Executiva do Conselho Nacional de Política Fazendária - CONFAZ, comunicando o registro do seu respectivo Laudo de Análise Funcional.

Art. 2º - Para os efeitos do disposto nesta Portaria considera-se:

I - Aplicativo ECF, o programa desenvolvido com base na Portaria nº 53/05;

II - Programa Aplicativo Fiscal - Emissor de Cupom Fiscal (PAF-ECF), o programa definido no Convênio ICMS 15/08, que atenda aos requisitos constantes no Ato COTEPE/ICMS nº 6, de 14 de abril de 2008 e no Anexo I desta Portaria;

III - Desenvolvedor, empresa que desenvolve Aplicativo ECF ou Programa Aplicativo Fiscal - Emissor de Cupom Fiscal (PAF-ECF) para uso próprio ou de

terceiros;

IV - Código de Autenticidade, o número hexadecimal gerado por algoritmo capaz de assegurar a perfeita identificação de um arquivo eletrônico;

V - Cópia Demonstração, a cópia do PAF-ECF, tendo, portanto, o mesmo código de autenticidade MD5 apresentado no "Laudo de Análise Funcional de PAF-ECF" emitido pelo órgão técnico credenciado na COTEPE/ICMS, que seja completa e instalável, permitindo demonstrar o seu funcionamento;

VI - Órgão Técnico, entidade credenciada pela COTEPE/ICMS para análise de PAF-ECF;

VII - Certidão de Autenticidade, documento emitido por órgão técnico para autenticação de versão de PAF-ECF, cujo "Laudo de Análise Funcional" tenha sido emitido em prazo inferior a 12 meses;

Art. 3º - O PAF-ECF pode ser do tipo:

I - comercializável, o programa que possa ser utilizado por mais de uma empresa;

II - exclusivo-próprio, o programa que seja utilizado por uma única empresa e por ela desenvolvido por meio de seus funcionários ou de profissional autônomo contratado para esta finalidade;

III - exclusivo-terceirizado, o programa que seja utilizado por uma única empresa e desenvolvido por outra empresa desenvolvedora contratada para esta finalidade.

Parágrafo único. Para efeito de cadastramento na SEFAZ, no caso de PAF-ECF dos tipos exclusivo-próprio ou exclusivo-terceirizado, o contribuinte usuário equipara-se a desenvolvedor, tendo, portanto, as mesmas obrigações e responsabilidades de um desenvolvedor.

Art. 4º - O desenvolvedor deverá solicitar o cadastramento do PAF-ECF à Gerência de Automação Fiscal (GEAFI) da Secretaria da Fazenda, apresentando os seguintes documentos:

I - requerimento contendo:

a) nome ou razão social do desenvolvedor, seu endereço completo, números de inscrição no Cadastro Nacional de Pessoa Jurídica (CNPJ), no cadastro de contribuinte do município, e, se for o caso, no cadastro de contribuintes do Estado;

b) nome comercial do programa aplicativo e identificação da versão;

II - certidão negativa de débitos tributários federais, estaduais e municipais expedidas pela União, Estado e Município da localização do contribuinte;

III - cópia reprográfica:

a) de Certidão simplificada expedida pela Junta Comercial ou Cartório de Registro Civil, emitida há no máximo 60 dias, relativa ao ato constitutivo da empresa e quanto aos poderes de gerência;

b) da última alteração contratual que contenha a cláusula de administração e gerência da sociedade, se houver;

c) do "Laudo de Análise Funcional de PAF-ECF", emitido nos termos do Anexo I do Conv. ICMS 15/08 ou da "Certidão de Autenticidade";

d) da publicação do despacho a que se refere a cláusula décima do Conv. ICMS 15/08, no caso de ter sido emitido o "Laudo de Análise Funcional de PAF-ECF";

IV - original da procuração e do documento de identidade do representante legal da empresa, se for o caso;

V - mídia ótica não regravável, constando etiqueta de identificação do desenvolvedor, do PAF-ECF e respectiva versão, que deverá conter os seguintes arquivos gravados:

a) cópia do principal arquivo executável, se for o caso, do PAF-ECF e dos demais arquivos que compõem o programa (dll's próprias etc), devendo ser os mesmos que constam no "Laudo de Análise Funcional de PAF-ECF" ou da "Certidão de Autenticidade" e que foram autenticados utilizando-se algoritmo de geração de código de autenticidade MD5 (Message Digest-5);

b) cópia-demonstração do PAF-ECF, acompanhada das instruções para instalação e das senhas de acesso irrestrito a todas as telas, funções e comandos;

c) "Laudo de Análise Funcional de PAF-ECF" da versão a ser cadastrada ou, no caso de versão de alteração, "Certidão de Autenticidade" acompanhada do "Laudo de Análise Funcional de PAF-ECF" da última versão analisada, em formato PDF, assinados digitalmente;

d) manual de operação do PAF-ECF, em português, com numeração de páginas, contendo a descrição do programa com informações de configuração, parametrização e operação e as instruções detalhadas de suas funções, telas e possibilidades, em formato "PDF", "Microsoft Word" ou outro cujo visualizador seja fornecido gratuitamente à SEFAZ;

e) leiaute de cada tabela acessada pelo PAF-ECF, segundo o modelo apresentado no Anexo II desta Portaria e o diagrama apresentando o relacionamento entre elas, incluindo banco de dados de exemplo, preenchido, de modo a permitir a execução do programa e, se for o caso, indicação de todas as senhas necessárias para acesso às funções do programa aplicativo, em formato "PDF", "Microsoft Word" ou outro cujo visualizador seja fornecido gratuitamente à SEFAZ;

f) relação dos arquivos fontes e executáveis autenticados, gerada conforme o disposto na alínea "a" do inciso I da cláusula nona do Conv. ICMS 15/08;

VI - formulário "Termo de Autenticação de Arquivos Fontes e Executáveis", conforme modelo constante no Anexo III do Conv. ICMS 15/08, contendo o Código de Autenticidade gerado pelo algoritmo MD-5 correspondente ao arquivo texto que contém a relação dos arquivos fontes e executáveis autenticados conforme disposto na alínea "b" do inciso I da cláusula nona do Conv. ICMS 15/08;

VII - formulário "Termo de Depósito de Arquivos Fontes e Executáveis", conforme modelo constante no Anexo IV do Convênio ICMS 15/08, contendo o número do envelope de segurança a que se refere a alínea "d" do inciso I da cláusula nona do Conv ICMS 15/08.

§ 1º - No caso do PAF-ECF não conter arquivo do tipo executável (.exe) ou de instalação, os arquivos de que tratam as alínea "a" do inciso V do caput deste artigo devem proporcionar a instalação e/ou a execução do programa cadastrado, devendo todas as instruções para tal finalidade serem fornecidas em arquivo com formato "PDF", "Microsoft Word" ou outro cujo visualizador seja fornecido gratuitamente à SEFAZ.

§ 2º - O cadastramento é presencial, devendo ser previamente agendado com a GEAFI, e no caso do desenvolvedor atender às exigências contidas nesta Portaria, o cadastro do PAF-ECF será efetuado de imediato no Sistema ECF, na presença do interessado, sendo sua consulta disponibilizada no endereço eletrônico na Internet, www.sefaz.ba.gov.br.

§ 3º - Alteração em qualquer arquivo que compõe o programa e, consequentemente, nos seus códigos de autenticidade MD5, caracterizará nova versão do PAF-ECF, diferente da original.

§ 4º - No caso de alteração da versão de PAF-ECF já cadastrado com "Laudo de Análise Funcional de PAF-ECF", emitido há menos de 12 meses, é dispensada a apresentação de novo "Laudo de Análise Funcional de PAF-ECF", caso em que será exigida cópia deste e uma "Certidão de Autenticidade".

§ 5º - Tratando-se de utilização de equipamento ECF-PDV, sempre será exigido novo "Laudo de Análise Funcional de PAF-ECF" a cada apresentação de nova versão de software básico.

§ 6º - Para a obtenção da "Certidão de Autenticidade" deverá ser apresentado ao órgão técnico cópia do programa alterado e relação das alterações efetuadas com suas motivações.

§ 7º - O órgão técnico deverá autenticar os arquivos apresentados e emitir "Certidão de Autenticidade" de PAF-ECF, conforme modelo definido no

Anexo III desta Portaria, constando:

I - identificação do órgão técnico emissor;

II - local e data da emissão;

III - numeração da certidão, composta de caracteres alfanuméricos no formato XXXnnnnAAC, onde:

a) XXX - representa a sigla do órgão técnico atribuída pela Secretaria Executiva do CONFAZ, utilizada na numeração do "Laudo de Análise Funcional de PAF-ECF";

b) nnnn - representa a seqüência numérica da "Certidão de Autenticidade";

c) AA - representa os dois últimos dígitos do ano de emissão;

d) C - indica tratar-se de uma "Certidão de Autenticidade";

IV - identificação do desenvolvedor do PAF-ECF;

V - nome do PAF-ECF e de sua nova versão;

VI - identificação da versão anterior e número do seu "Laudo de Análise Funcional de PAF-ECF";

VII - principal arquivo executável e seu código de autenticação MD5 gerado;

VIII - outros arquivos executáveis e seus códigos de autenticação MD5 gerados;

IX - alterações efetuadas em relação à versão anterior e suas motivações;

X - assinatura do responsável pelo órgão técnico.

§ 8º - Decorrido o prazo a que se refere o § 4º deste artigo e tendo ocorrido alteração em qualquer arquivo do respectivo programa, a empresa desenvolvedora deverá submeter a versão mais recente a nova análise funcional, seguindo o Roteiro de Análise Funcional de Programa Aplicativo Fiscal - Emissor de Cupom Fiscal PAF-ECF e observando os requisitos constantes no Ato COTEPE/ICMS nº 6, de 14 de abril de 2008, para realização do cadastramento da nova versão.

§ 9º - O arquivo contendo o leiaute das tabelas de que trata a alínea "e" do inciso V do caput deste artigo poderá diferir do modelo apresentado no Anexo II desta Portaria quanto à sua forma, desde que todas as informações requeridas sejam apresentadas.

§ 10 - No cadastramento de nova versão de PAF-ECF, na condição prevista no § 4º deste artigo, será dispensada a apresentação de cópia dos documentos citados nos incisos VI e VII, bem como dos arquivos citados na alínea "f" do inciso V, todos do caput deste artigo.

§ 11 - Ao Fisco fica reservado o direito de rejeitar o cadastramento de PAF-ECF, mesmo tendo sido apresentados todos os documentos e arquivos exigidos, caso comprove que o aplicativo não atende a algum requisito exigido na legislação vigente.

Art. 5º - Os dados relativos a apreciação do pedido de cadastramento de PAF-ECF serão lançados pela GEAFI no Sistema ECF, observando as características indicadas no "Laudo de Análise Funcional de PAF-ECF" ou na "Certidão de Autenticidade" e as características funcionais indicadas nos manuais apresentados pelo interessado, gerando, em seguida, o "Ato de Cadastro de Programa Aplicativo".

Art. 6º - Não será apreciado o pedido de cadastro de nova versão de PAF-ECF quando a versão imediatamente anterior do referido programa estiver com o cadastro suspenso ou cassado pela Diretoria de Planejamento da Fiscalização (DPF), exceto se o pedido for para cadastramento de versão que corrija falhas que motivaram a cassação ou suspensão.

§ 1º - O interessado poderá apresentar pedido de reconsideração à Diretoria de Planejamento Fiscal (DPF), no prazo de 30 dias da data da ciência do indeferimento.

§ 2º - O pedido de cadastro de que trata o caput deste artigo não será apreciado caso a falha determinante da cassação tenha decorrido de dolo, fraude ou simulação, bem como serão cassados os cadastros dos demais PAF-ECF deste mesmo desenvolvedor.

Art. 7º - Os custos decorrentes da análise de PAF-ECF de que trata esta Portaria, com a finalidade de emissão de "Certidão de Autenticidade" ou de "Laudo de Análise Funcional de PAF-ECF" serão assumidos pelo desenvolvedor do Programa Aplicativo Fiscal, que deve disponibilizar ao órgão técnico, os materiais e recursos necessários para este fim.

§ 1º - Sempre que necessário, o desenvolvedor ou contribuinte usuário poderá ser convocado pelo órgão técnico credenciado pela COTEPE ou pela SEFAZ para prestar esclarecimentos ou fornecer ou disponibilizar novos documentos ou informações.

§ 2º - O Fisco poderá indicar representantes para realizar inspeções periódicas em órgão técnico credenciado ou acompanhar processos de análise de programa aplicativo.

Art. 8º - A Diretoria de Planejamento Fiscal (DPF), ao receber denúncia de suspeita de irregularidade em PAF-ECF, deverá nomear preposto fiscal para verificar a procedência da irregularidade e elaborar relatório circunstanciado para envio à Comissão Nacional de Apuração de Irregularidades (CNAI), no âmbito da COTEPE, conforme estabelecido no Prot. ICMS 09/09, sem prejuízo das investigações internas.

Art. 9º - A DPF, através da sua Gerência de Automação Fiscal (GEAFI), à vista das proposições da Comissão Nacional de Apuração de Irregularidades (CNAI) poderá:

I - deliberar sobre as medidas cabíveis indicadas pela CNAI;

II - solicitar informações adicionais;

III - dar conhecimento à Diretoria de Administração Tributária da circunscrição do contribuinte envolvido para apurar os fatos e prejuízos causados ao Erário.

Art. 10 - O Fisco poderá suspender o cadastro de PAF-ECF quando:

I - o grupo de trabalho de ECF do COTEPE/ICMS decidir pela aplicação de sanção administrativa ao desenvolvedor prevista no inciso I da Cláusula décima segunda do Prot. ICMS 09/09;

II - houver denúncia de irregularidade no âmbito da COTEPE/ICMS até a conclusão das investigações da CNAI, quando será definido se o cadastro será reativado ou cassado;

III - houver denúncia de irregularidade sob apuração no âmbito da SEFAZ;

IV - estiver em desacordo com a legislação em vigor;

V - revele funcionamento que prejudique os controles fiscais ou acarrete prejuízo ao Erário.

Parágrafo único - Sempre que o Fisco exigir correções ou atualizações em PAF-ECF ou Aplicativo ECF, o seu desenvolvedor deverá realizar as alterações necessárias e submeter a nova versão à apreciação e aprovação no prazo de 30 (trinta) dias, contados a partir da ciência da comunicação, prorrogável, uma única vez, por 15 (quinze) dias, a pedido do interessado, levando-a, em seguida para análise em um órgão técnico para obtenção de novo "Laudo de Análise Funcional de PAF-ECF" ou "Certidão de Autenticidade", quando for o caso.

Art. 11 - Será cassado o cadastro de PAF-ECF na SEFAZ sempre que a versão:

I - tenha sido cassada pela COTEPE/ICMS;

II - não for corrigida no prazo determinado no parágrafo único do Art. 10;

III - for substituída com o objetivo de ajustá-lo à legislação em vigor.

Art. 12 - O usuário de versão cassada de PAF-ECF ou Aplicativo ECF deverá interromper a sua utilização no prazo de 30 (trinta) dias, contados da data do ato de cassação.

Art. 13 - O desenvolvedor do Programa Aplicativo PAF-ECF é o responsável pela correção de erros detectados.

Art. 14 - O disposto nesta Portaria também se aplica ao Sistema de Gestão utilizado pelo estabelecimento usuário de ECF sempre que funções do PAF-ECF, para as quais haja requisito estabelecido em convênio específico, forem executadas pelo Sistema de Gestão.

Art. 15 - Os contribuintes usuários de PAF-ECF deverão comunicar antecipadamente ao Fisco o nome e a versão do programa a ser utilizado em cada equipamento ECF, acessando para tal o endereço eletrônico na Internet, www.sefaz.ba.gov.br.

Parágrafo único - As alterações subsequentes de versão do PAF-ECF deverão ser informadas à SEFAZ, no prazo de trinta dias da sua ocorrência.

Art. 16 - No endereço eletrônico da SEFAZ na Internet, www.sefaz.ba.gov.br, os contribuintes poderão consultar os PAF's-ECF cadastrados para uso em cada ECF, de acordo com o seu fabricante e modelo.

Art. 17 - Os programas denominados Aplicativos ECF, cujas versões tenham sido desenvolvidas e cadastradas com base na Portaria nº 53/05, deverão adaptar-se aos requisitos do PAF- ECF, definidos nesta Portaria até 30 de setembro de 2010, sendo vedado seu uso após esta data.

Art. 18 - A partir da publicação desta Portaria, somente serão feitos cadastramentos de programas Aplicativo ECF se corresponderem a alterações de versões em uso por algum contribuinte.

Art. 19 - Revogam-se as disposições em contrário e, em especial, a Portaria nº 53, de 20 de janeiro de 2005.

Art. 20 - Esta Portaria entrará em vigor na data de sua publicação.

Carlos Martins Marques de Santana

Secretário da Fazenda

ANEXO I

ESPECIFICAÇÃO COMPLEMENTAR DE REQUISITOS DO PAF-ECF

Os requisitos técnicos funcionais do PAF-ECF constantes no Ato COTEPE nº 6, de 14 de abril de 2008, que expressam a condição "a critério da unidade federada", ficam assim definidos:

Requisito IV - item 1: O PAF-ECF deve comandar a impressão, no ECF, do registro referente à mercadoria ou serviço, concomitantemente à indicação no dispositivo que possibilite a visualização do registro, exceto se, mediante uso de parâmetro não acessível pelo usuário, o PAF-ECF ou SG: (mantida redação dos itens 2 a 5 deste requisito).

Requisito XVIII - item 1: Na hipótese de disponibilizar tela para consulta de preço, o PAF-ECF deve indicar o valor por item ou por lista de itens, sendo o valor unitário capturado da Tabela de Mercadorias e Serviços de que trata o requisito XI, vedado qualquer tipo de registro em banco de dados e admitindo-se, mediante parametrização, inacessível ao usuário:

a) a totalização dos valores da lista de itens;

b) a transformação das informações digitadas em registro de pré-venda, conforme previsto no item 2 do requisito IV; ou

c) a utilização das informações digitadas para impressão de Documento Auxiliar de Vendas, conforme previsto nos itens 3 e 4 do requisito IV.

Requisito XXII - item 7: caso não haja coincidência na comparação descrita no item 5 deste requisito e não havendo perda de dados gravados no arquivo auxiliar criptografado, impedir o seu próprio funcionamento, exceto:

a) para as funções previstas no item 6 deste requisito;

b) se tiver ocorrido incremento do CRO, hipótese em que deverá recompor o valor do Totalizador Geral no arquivo auxiliar criptografado a partir do valor correspondente gravado na Memória Fiscal.

Requisito XXIV - item 1: O PAF-ECF deve realizar a gravação dos registros, relativos às operações de saída cujo documento fiscal foi emitido pelo ECF, em conformidade com o leiaute estabelecido no Convênio ICMS 57/95, admitindo-se que os registros sejam gerados pelo SG ou pelo sistema PED, desde que: (mantida a redação dos itens 2 e 3)

Requisito XXXIX - item 1: O PAF-ECF que funcione em rede poderá comandar em impressora não fiscal instalada nos ambientes de produção, exclusivamente a impressão dos pedidos especificando somente o número da mesa, a identificação do garçom e os produtos a serem fornecidos.

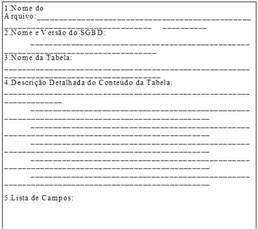

ANEXO II

MODELO DE LEIAUTE DE TABELA

Figura1

Observações para preenchimento do Modelo de Leiaute de Tabela:

No campo 2, Nome e Versão do SGBD, deve ser informado o nome e a versão do sistema gerenciador de banco de dados no qual foi criada a tabela.

A coluna Descrição Detalhada na Lista de Campos deve conter uma explicação sobre a informação que o campo receberá. Caso o campo seja codificado, deve conter a descrição dos códigos utilizados ou, quando for o caso, a indicação da tabela que contém esta informação.

ANEXO III

Modelo de Certidão de Autenticidade para cadastramento de alteração de versão de PAF-ECF

Figura2

Obs: O Órgão Técnico Credenciado poderá acrescentar outras informações que julgar necessárias.