NOTA FISCAL ELETRÔNICA - MODALIDADES DE EMISSÃO

Primeira Parte

Sumário

1. INTRODUÇÃO

O Projeto da NF-e é baseado no conceito de documento fiscal eletrônico: um arquivo eletrônico com as informações fiscais da operação comercial que tenha a assinatura digital do emissor.

A validade de uma NF-e e do respectivo DANFE está condicionada à existência de uma autorização de uso da Nota Fiscal Eletrônica NF-e concedida pela Secretaria de Fazenda de localização do emissor ou pelo órgão por ela designado para autorizar a NF-e em seu nome, como são os casos da SEFAZ Virtual do Ambiente Nacional, da SEFAZ Virtual do Rio Grande do Sul e do Sistema de Contingência do Ambiente Nacional - SCAN.

A obtenção da autorização de uso da NF-e é um processo que envolve diversos recursos de infraestrutura, hardware e software. O mau funcionamento ou a indisponibilidade de qualquer um destes recursos pode prejudicar o processo de autorização da NF-e, com reflexos nos negócios do emissor da NF-e que fica impossibilitado de obter a prévia autorização de uso da NF-e exigida na legislação para a emissão do DANFE para acompanhar a circulação da mercadoria.

A alta disponibilidade é uma das premissas básicas do sistema da NF-e e os sistemas de recepção de NF-e das UFs foram construídos para funcionar em regime de 24x7, contudo, existem diversos outros componentes do sistema que podem apresentar falhas e comprometer a disponibilidade dos serviços, exigindo alternativas de emissão da NF-e em contingência.

Esse trabalho será divido em duas partes que retratará todas as possíveis modalidades para emissão da Nota Fiscal Eletrônica quais sejam:

a) Normal;

b) FS - Contingência com uso do Formulário de Segurança;

c) FS-DA - Contingência com uso do Formulário de Segurança para impressão de Documento Auxiliar do Documento Fiscal eletrônico – FS-DA;

d) SCAN – Sistema de Contingência do Ambiente Nacional;

e) DPEC – Declaração Prévia de Emissão em Contingência

Nessa primeira parte, discorreremos apenas sobre a emissão normal da NF-e, bem como da emissão em contigência com o uso do FS – Formulário de Segurança e da emissão em FS-DA – Contigência com uso do Formulário de Segurança para Impressão de Documento Auxiliar do Documento Fiscal Eletrônico.

2. MODALIDADES DE EMISSÃO DE NF-E

O AJUSTE SINIEF 07/05 e as legislações específicas de cada UF disciplinam e detalham as modalidades de emissão de NF-e que serão descritos de forma simplificada a seguir.

Em um cenário de falha que impossibilite a emissão da NF-e na modalidade normal, o emissor deve escolher a modalidade de emissão de contingência que lhe for mais conveniente, ou até mesmo aguardar a normalização da situação para voltar a emitir a NF-e na modalidade normal, caso a emissão da NF-e não seja premente.

Como não existe precedência ou hierarquia nas modalidades de emissão da NF-e em contingência, o emissor pode adotar uma, algumas ou todas as modalidades que tiver à sua disposição, ou não adotá-las.

Atualmente existem as seguintes modalidades de emissão de NF-e:

a) Normal – é o procedimento padrão de emissão da NF-e com transmissão da NF-e para a Secretaria de Fazenda de origem do emissor para obter a autorização de uso, o DANFE será impresso em papel comum após o recebimento da autorização de uso da NF-e;

b) FS - Contingência com uso do Formulário de Segurança – é a alternativa mais simples para a situação em que exista algum impedimento para obtenção da autorização de uso da NF-e, como por exemplo, um problema no acesso à internet ou a indisponibilidade da SEFAZ de origem do emissor. Neste caso, o emissor pode optar pela emissão da NF-e em contingência com a impressão do DANFE em Formulário de Segurança. O envio das NF-e emitidas nesta situação para SEFAZ de origem será realizado quando cessarem os problemas técnicos que impediam a sua transmissão. Somente as empresas que possuam estoque de Formulário de Segurança poderão utilizar este impresso fiscal para a emissão do DANFE, pois o Convênio ICMS 110/08 criou o impresso fiscal denominado Formulário de Segurança para impressão de Documento Auxiliar do Documento Fiscal eletrônico – FS-DA, não sendo mais possível a aquisição do Formulário de Segurança – FS para impressão do DANFE, a partir de 1º de agosto de 2009;

c) FS-DA - Contingência com uso do Formulário de Segurança para impressão de Documento Auxiliar do Documento Fiscal eletrônico – FS-DA – é um modelo operacional similar ao modelo operacional da contingência com uso de Formulário de Segurança – FS, A única diferença é a substituição do FS pelo FS-DA. O FS-DA foi criado para aumentar a capilaridade dos pontos de venda do Formulário de Segurança com a criação da figura do estabelecimento distribuidor do FS-DA que poderá adquirir FS-DA dos fabricantes para distribuir para os emissores de NF-e de sua região;

d) SCAN – Sistema de Contingência do Ambiente Nacional – é a alternativa de emissão da NF-e em contingência com transmissão da NF-e para o Sistema de Contingência do Ambiente Nacional (SCAN), nesta modalidade de contingência o DANFE pode ser impresso em papel comum e não existe necessidade de transmissão da NF-e para SEFAZ de origem quando cessarem os problemas técnicos que impediam a transmissão. Além do uso de série específica reservada para o SCAN (série 900-999), o Sistema de Contingência do Ambiente Nacional depende de ativação da SEFAZ de origem, o que significa dizer que o SCAN só entra em operação quando a SEFAZ de origem estiver com problemas técnicos que impossibilitam a recepção da NF-e;

e) DPEC – Declaração Prévia de Emissão em Contingência – é alternativa de emissão de NF-e em contingência com o registro prévio do resumo das NF-e emitidas. O registro prévio das NF-e permite a impressão do DANFE em papel comum. A validade do DANFE está condicionada à posterior transmissão da NF-e para a SEFAZ de Origem.

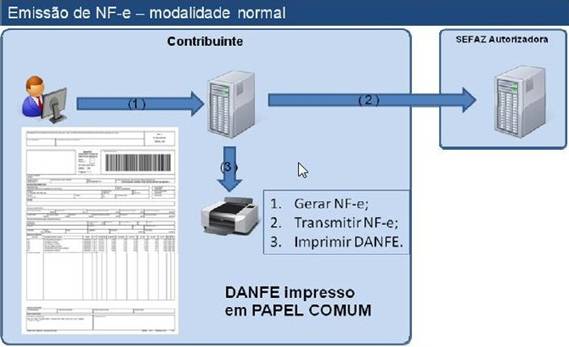

3. EMISSÃO NORMAL

O processo de emissão normal é a situação desejada e mais adequada para o emissor, pois é a situação em que todos os recursos necessários para a emissão da NF-e estão operacionais e a autorização de uso da NF-e é concedida normalmente pela SEFAZ.

Nesta situação a emissão das NF-e é realizada normalmente com a impressão do DANFE em papel comum, após o recebimento da autorização de uso da NF-e.

4. CONTINGÊNCIA EM FORMULÁRIO DE SEGURANÇA – FS

A contingência com o uso do formulário de segurança é o processo mais simples de implementar, sendo o processo de contingência que tem a menor dependência de recursos de infra-estrutura, hardware e software para ser utilizado.

Sendo identificada a existência de qualquer incidente que prejudique ou impossibilite a transmissão das NF-e e/ou obtenção da autorização de uso da SEFAZ, a empresa pode adotar a Contingência com formulário de segurança que requer os seguintes procedimentos do emissor:

1. geração de novo arquivo XML da NF-e com o campo tp_emis alterado para “2”;

2. impressão de pelo menos duas vias do DANFE em formulário de segurança constando no corpo a expressão “DANFE em Contingência - impresso em decorrência de problemas técnicos”, tendo as vias a seguinte destinação:

a) uma das vias permitirá o trânsito das mercadorias e deverá ser mantida em arquivo pelo destinatário pelo prazo estabelecido na legislação tributária para a guarda de documentos fiscais;

b) outra via deverá ser mantida em arquivo pelo emitente pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais.

3) lavrar termo circunstanciado no livro Registro de Documentos Fiscais e Termos de Ocorrência – RUDFTO, modelo 6, para registro da contingência, informando:

a) o motivo da entrada em contingência;

b) a data, hora com minutos e segundos do seu início e seu término;

c) a numeração e série da primeira e da última NF-e geradas neste período;

d) identificar a modalidade de contingência utilizada.

4. transmitir as NF-e imediatamente após a cessação dos problemas técnicos que impediam a transmissão da NF-e, observando o prazo limite de transmissão na legislação;

5. tratar as NF-e transmitidas por ocasião da ocorrência dos problemas técnicos que estão pendentes de retorno.

Nota: Esta alternativa de contingência poderá ser utilizada até o término do estoque de Formulários de Segurança – FS autorizados, mediante PAFS, até 31/07/09, desde que o Formulário de Segurança – FS tenha tamanho A4 e seja lavrado termo no livro RUDFTO, conforme dispõe a cláusula décima segunda do Convênio ICMS 110/08, a seguir transcrito:

“Cláusula décima segunda Os formulários de segurança, obtidos em conformidade com o Convênio ICMS 58/95 e Ajuste SINIEF 07/05, em estoque, poderão ser utilizados pelo contribuinte credenciado como emissor de documento fiscal eletrônico, para fins de impressão dos documentos auxiliares dos documentos eletrônicos relacionados no § 1º da cláusula primeira, desde que:

I - o formulário de segurança tenha tamanho A4 para todas as vias;

II - seja lavrado, previamente, termo no livro Registro de Uso de Documentos Fiscais e Termos de Ocorrência - RUDFTO, modelo 6, contendo as informações de numeração e série dos formulários e, quando se tratar de formulários de segurança obtidos por regime especial, na condição de impressão autônomo, a data da opção pela nova finalidade.

Parágrafo único. Os formulários de segurança adquiridos na condição de impressor autônomo e que tenham sido destinados para impressão de documentos auxiliares de documentos fiscais eletrônicos, nos termos do item II acima, somente poderão ser utilizados para impressão de documentos auxiliares de documentos fiscais eletrônicos.

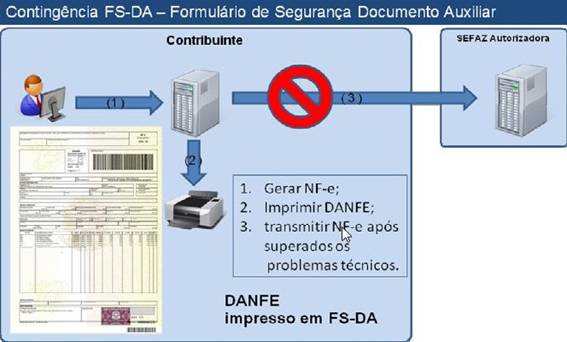

5. CONTINGÊNCIA EM FORMULÁRIO DE SEGURANÇA PARA IMPRESSÃO DE DOCUMENTO AUXILIAR DE DOCUMENTO FISCAL ELETRÔNICO - FS-DA

Este procedimento de contingência será adotado pelos emissores que adquirirem o Formulário de Segurança para impressão de Documento Auxiliar de Documento Fiscal – FS-DA, e substitui a contingência com o uso do formulário de segurança.

Sendo identificada a existência de qualquer fator que prejudique ou impossibilite a transmissão das NF-e e/ou obtenção da autorização de uso da SEFAZ, a empresa pode acionar a Contingência com FS-DA, adotando os seguintes passos:

1) gerar novo arquivo XML da NF-e com o campo tp_emis alterado para “5”;

2) imprimir o DANFE em pelo menos duas vias do FS-DA constando no corpo a expressão “DANFE em Contingência - impresso em decorrência de problemas técnicos”, tendo as vias, a seguinte destinação:

a) uma das vias permitirá o trânsito das mercadorias e deverá ser mantida em arquivo pelo destinatário pelo prazo estabelecido na legislação tributária para a guarda de documentos fiscais;

b) outra via deverá ser mantida em arquivo pelo emitente pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais.

3) lavrar termo circunstanciado no livro Registro de Documentos Fiscais e Termos de Ocorrência – RUDFTO, modelo 6, para registro da contingência, informando:

a) o motivo da entrada em contingência;

b) a data, hora com minutos e segundos do seu início e seu término;

c) a numeração e série da primeira e da última NF-e geradas neste período;

4) identificar a modalidade de contingência utilizada.

5) transmitir as NF-e imediatamente após a cessação dos problemas técnicos que impediam a transmissão da NF-e, observando o prazo limite de transmissão na legislação;

6) tratar as NF-e transmitidas por ocasião da ocorrência dos problemas técnicos que estão pendentes de retorno.