DEPÓSITO FECHADO

Procedimentos Fiscais

Sumário

1. DEFINIÇÃO DE DEPÓSITO FECHADO

Depósito Fechado é aquele estabelecimento que não realiza vendas, mas apenas entregas por ordem do depositante das mercadorias. Considera-se, ainda, Depósito Fechado a área externa, delimitada, de estabelecimento fabricante de veículos automotores.

Trata-se de um estabelecimento autônomo para fins fiscais. Assim, está obrigado a emitir Notas Fiscais próprias e escriturar livros fiscais próprios.

1.2 - Remessa de Mercadorias Para Depósito Fechado - Operação Interna

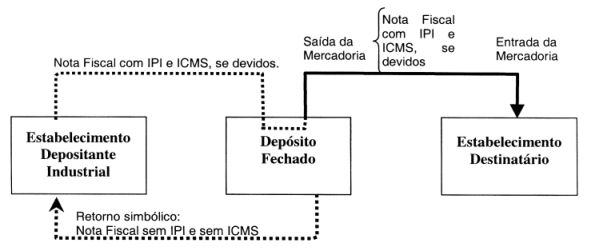

2. PROCEDIMENTO FISCAL NA SAÍDA DO ESTA-BELECIMENTO DEPOSITANTE

Procedimento específico à saída das mercadorias do estabelecimento depositante:

a) emitir Nota Fiscal para acompanhar as mercadorias, contendo os requisitos legais e, especialmente:

a.1) a natureza da operação: Remessa para Depósito Fechado;

a.2) CFOP: 5.905 ou 6.905 (Operação interna ou interestadual, respectivamente);

a.3) o valor das mercadorias;

a.4) indicações dos dispositivos legais ou regulamentares que prevêem a suspensão do IPI e a não- incidência do ICMS;

b) escriturar a Nota Fiscal no livro Registro de Saídas, nas colunas próprias para lançamento sem débitos dos impostos (IPI e ICMS).

3. PROCEDIMENTO FISCAL NA ENTRADA NO DEPÓSITO FECHADO

Procedimento Fiscal específico à entrada das mercadorias no estabelecimento Fechado:

a) escriturar a Nota Fiscal emitida pelo estabelecimento depositante, no livro Registro de Entradas, nas colunas próprias para lançamento sem créditos dos impostos (IPI e ICMS).

4. RETORNO DE MERCADORIAS AO ESTABELECIMENTO DEPOSITANTE

Procedimentos a serem observados pelo Depósito Fechado em retorno das mercadorias ao estabelecimento depositante:

a) emitir Nota Fiscal para acompanhar as mercadorias, contendo os requisitos legais e, especialmente:

a.1) natureza da operação: retorno de mercadorias depositadas;

a.2) CFOP: 5.906 ou 6.906 (operação interna e interestadual, respectivamente);

a.3) o valor da operação;

a.4) indicações dos dispositivos legais ou regulamentares que prevêem a suspensão do IPI e a não- incidência do ICMS;

b) escriturar a Nota Fiscal emitida pelo estabelecimento depositante, no livro Registro de Saídas, nas colunas próprias para lançamento sem débitos dos impostos (IPI e ICMS).

5.1 - Entrada Das Mercadorias no Estabelecimento Depositante

O estabelecimento depositante, quando receber a mercadoria, deve escriturar a Nota Fiscal emitida pelo Depósito Fechado, no livro Registro de Entradas, nas colunas próprias para lançamento sem crédito dos impostos (IPI e ICMS).

6. SAÍDA DE MERCADORIAS ARMAZENADAS EM DEPÓSITO FECHADO, PARA OUTRO ESTABELECIMENTO

Obs.: Nesta operação, não há o retorno físico das mercadorias ao estabelecimento depositante. Tal retorno processa-se simbolicamente.

6.1 - Procedimento Fiscal a Ser Observado Pelo Estabelecimento Depositante

Na saída de mercadoria armazenada em Depósito Fechado, com destino a outro estabelecimento, ainda que da mesma empresa, o estabelecimento depositante emitirá Nota Fiscal contendo os requisitos exigidos e, especialmente:

a) valor da operação;

b) natureza da operação: CFOP: 5.105/6.105 ou 5.106/6.106 “Venda quando a mercadoria não deva transitar pelo estabelecimento depositante;

c) destaque do imposto, se devido;

d) circunstância de que a mercadoria será retirada do Depósito Fechado, mencionando-se endereço e números de inscrição, federal e estadual, deste;

e) escriturar essa Nota Fiscal no livro Registro de Saídas, com débitos do IPI e do ICMS, se devidos;

f) escriturar a Nota Fiscal emitida pelo Depósito Fechado, correspondente ao retorno simbólico, no livro Registro de Entradas, nas colunas próprias para lançamentos sem créditos dos impostos (IPI e ICMS).

7. PROCEDIMENTO FISCAL A SER OBSERVADO PELO DEPÓSITO FECHADO

O Depósito Fechado, no ato da saída da mercadoria, emitirá Nota Fiscal, correspondente ao retorno simbólico, em nome do estabelecimento depositante, sem destaque do imposto, contendo os requisitos exigidos e, especialmente:

a) valor da mercadoria, que corresponderá àquele atribuído por ocasião de sua entrada no Depósito Fechado;

b) natureza da operação: CFOP 5.907 ou 6.907 “Outras Saídas” - “Retorno Simbólico de Mercadorias Depositadas”;

c) número, série e data da Nota Fiscal emitida pelo estabelecimento depositante;

d) nome, endereço e números de inscrição, federal e estadual, do estabelecimento a que se destinar a mercadoria;

e) indicará, no verso das vias da Nota Fiscal, emitida pelo estabelecimento depositante, que deverá acompanhar a mercadoria, a data de sua efetiva saída, o número, a série e a data da Nota Fiscal referente ao retorno simbólico;

f) a Nota Fiscal de retorno simbólico será enviada ao estabelecimento depositante, que deverá registrá-la na coluna própria do livro Registro de Entradas, dentro de 10 (dez) dias, contados da data da saída efetiva da mercadoria do Depósito Fechado;

g) registrar a Nota Fiscal referente ao retorno simbólico, no livro Registro de Saídas, nas colunas próprias para lançamento sem débitos dos impostos (IPI e ICMS).

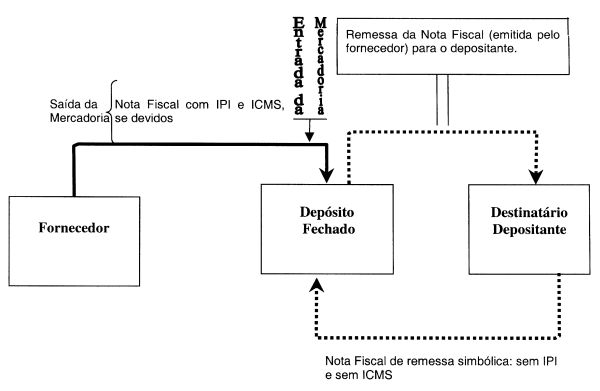

8. DA SAÍDA DE MERCADORIA, PARA DEPÓSITO FECHADO, POR CONTA E ORDEM DO DESTINATÁRIO, LOCALIZADO DENTRO DO ESTADO, E DA SAÍDA SIMBÓLICA

8.1 - Procedimento Fiscal do Estabelecimento Fornecedor

Na saída de mercadoria para entrega a Depósito Fechado, localizado na mesma unidade da Federação do estabelecimento destinatário, ambos pertencentes à mesma empresa, o estabelecimento destinatário será considerado depositante, devendo o remetente emitir Nota Fiscal contendo os requisitos exigidos, indicando:

a) como destinatário, o estabelecimento depositante;

b) no corpo da Nota Fiscal, o local da entrega, endereço e números de inscrição, federal e estadual, de Depósito Fechado;

c) escriturar a Nota Fiscal, no livro Registro de Saídas, com débitos do IPI e do ICMS, se devidos.

8.2 - Procedimentos do Depósito Fechado

O Depósito Fechado deverá:

a) registrar a Nota Fiscal que acompanhou a mercadoria, na coluna própria do livro Registro de Entradas;

b) apor, na Nota Fiscal emitida pelo estabelecimento remetente (fornecedor), a data da entrada efetiva da mercadoria, remetendo-a ao estabelecimento depositante;

c) acrescentar na coluna “Observações” do livro Registro de Entradas, na linha referente ao lançamento da Nota Fiscal que acompanhou as mercadorias (ver letra “b” retro), o número, a série e subsérie e a data da Nota Fiscal referente à remessa simbólica, efetuada pelo estabelecimento depositante.

8.3 - Procedimentos do Estabelecimento Depositante

O estabelecimento depositante deverá:

a) escriturar a Nota Fiscal que acompanhou as mercadorias até o Depósito Fechado (emitida pelo estabelecimento fornecedor) no livro Registro de Entradas, nas colunas próprias para lançamento com créditos dos impostos (IPI e ICMS);

b) emitir Nota Fiscal relativa à remessa simbólica, (dentro de 10 (dez) dias, contados da data da entrada efetiva da mercadoria do Depósito Fechado), das mercadorias para Depósito Fechado, contendo os requisitos legais e, especialmente:

b.1) a natureza da operação: CFOP - 5.949 - Remessa simbólica para Depósito Fechado;

b.2) o valor das mercadorias;

b.3) os dispositivos legais que prevêem a suspensão do IPI e a não-incidência do ICMS;

b.4) o número e a data da Nota Fiscal que acompanhou as mercadorias até o Depósito Fechado (emitida pelo estabelecimento depositante);

c) escriturar essa Nota Fiscal, no livro Registro de Saídas, nas colunas próprias para lançamento sem débitos dos impostos (IPI e ICMS);

d) enviar para Depósito Fechado a Nota Fiscal referente à remessa simbólica.

Fundamentos Legais: Art. 185 a 189 do Decreto 008 de 26 de janeiro de 1998. Arts. 22 a 25 do Ajuste SINIEF s/nº, de 1970, quanto ao IPI, arts. 42, III, 405 a 408, 417 e 518, VII, todos do RIPI, aprovado pelo Decreto nº 4.544, de 26.12.2002.