DITR

APROVAÇÃO DE FORMULÁRIO

RESUMO: A Instrução a seguir trata da aprovação do formulário da DITR - Declaração do Imposto sobre a Propriedade Territorial Rural, apresentando o respectivo formulário, dentre outras considerações.

INSTRUÇÃO NORMATIVA RFB Nº 856, de 09.07.2008

(DOU de 11.07.2008)

Aprova o formulário para a Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2008.

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XVII do art. 224 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF no 95, de 30 de abril de 2007, e tendo em vista o disposto na Lei nº 9.393, de 19 de dezembro de 1996,

RESOLVE:

Art. 1º - Fica aprovado o formulário para a Declaração do Imposto sobre a Propriedade Territorial Rural (DITR), referente ao exercício de 2008, conforme modelo constante do Anexo Único a esta Instrução Normativa.

Parágrafo único - O formulário referido no caput deverá ser impresso em papel ofsete branco, de primeira qualidade, com as seguintes características:

I - gramatura, setenta e cinco gramas por metro quadrado (75g/m2), com 4 (quatro) páginas;

II - formato revista, entre 202mm (duzentos e dois milímetros) e 210mm (duzentos e dez milímetros) de largura e entre 266mm (duzentos e sessenta e seis milímetros) e 280mm (duzentos e oitenta milímetros) de altura;

III - cor verde seda escuro, código CMYK: azul = 100 (cem), magenta = 0 (zero), amarelo = 100 (cem) e preto = 0 (zero).

Art. 2º - As empresas interessadas ficam autorizadas a imprimir e a comercializar o formulário de que trata o art. 1º.

§ 1º - A arte-final para impressão do formulário será fornecida pelas Superintendências Regionais da Receita Federal do Brasil (SRRF).

§ 2º - Os formulários destinados à comercialização deverão conter, no rodapé, o nome e o número de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) da empresa impressora.

§ 3º - Os formulários que não atenderem às especificações contidas neste ato estarão sujeitos à apreensão pelas autoridades da Secretaria da Receita Federal do Brasil (RFB).

Art. 3º - Esta Instrução Normativa entra em vigor na data de sua publicação.

Art. 4º - Fica revogada a Instrução Normativa RFB nº 745, de 11 de junho de 2007.

Jorge Antonio Deher Rachid

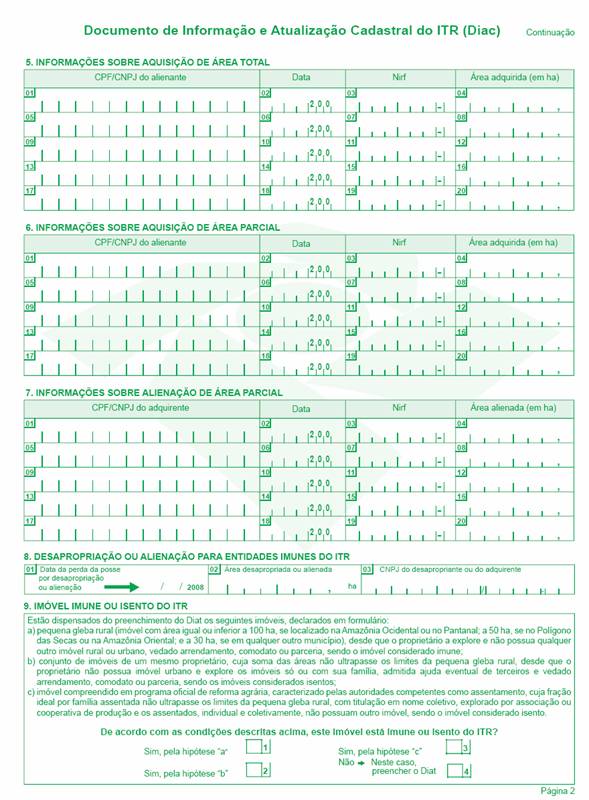

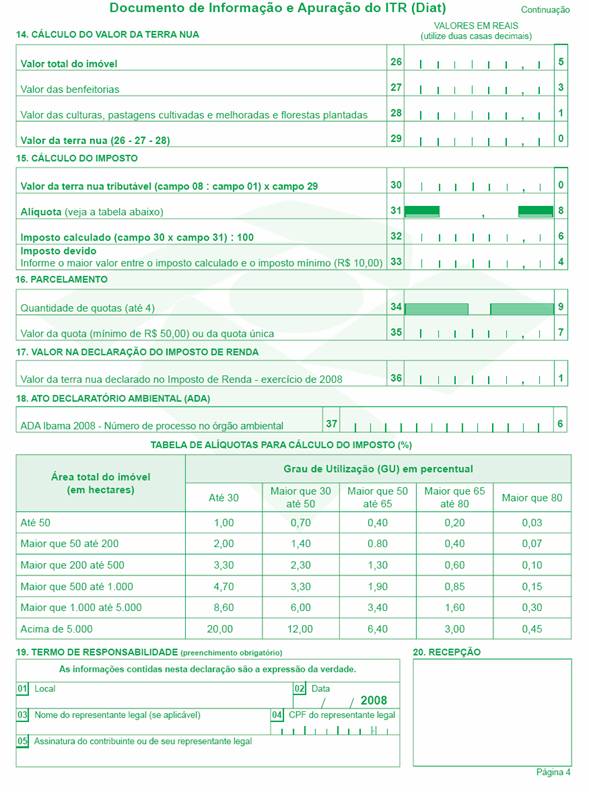

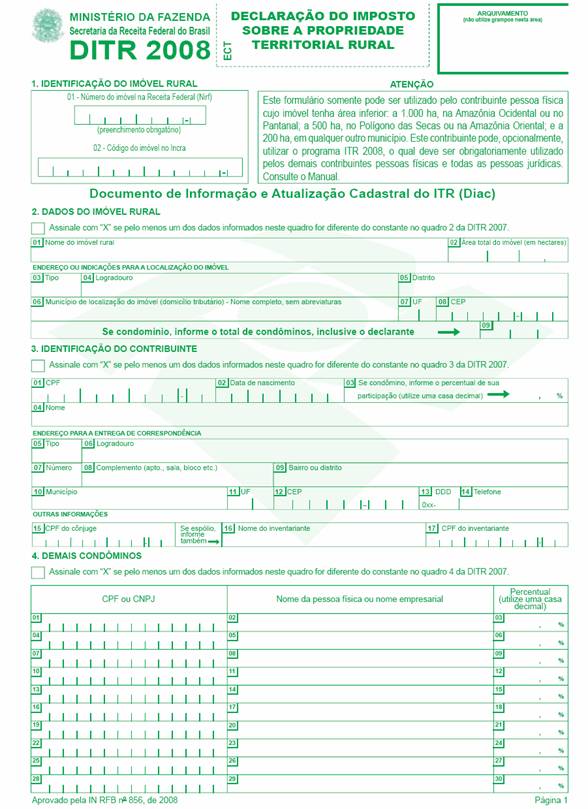

Anexo Único