ANEXO II

INSTRUÇÕES PARA PREENCHIMENTO DO INFORME DE RENDIMENTOS FINANCEIROS

IR - PESSOAS FÍSICAS E JURÍDICAS

COMPROVANTES DE RENDIMENTOS - EMISSÃO - INFORME DE RENDIMENTOS FINANCEIROS

- APROVAÇÃO

RESUMO: A presente Instrução Normativa aprova o Informe de Rendimentos Financeiros a ser apresentado aos clientes pessoas físicas e jurídicas pelas instituições financeiras, as sociedades corretoras de títulos e valores mobiliários, as sociedades distribuidoras de títulos e valores mobiliários, as sociedades seguradoras, as entidades de previdência privada, as sociedades de capitalização, a pessoa jurídica que atuando por conta e ordem de cliente intermediar recursos para aplicações em fundos de investimento administrados por outra pessoa jurídica e as demais fontes pagadoras, bem como trata sobre as normas para emissão de comprovantes de rendimentos pagos ou creditados a pessoas físicas e jurídicas decorrentes de aplicações financeiras, restando formalmete revogada a Instrução Normativa SRF n º 578/2005 (Bol. INFORMARE n º 50/2005).

INSTRUÇÃO NORMATIVA SRF N º 698

DE 20.12.2006

(DOU DE 22.12.2006)

Estabelece normas para emissão de comprovantes de rendimentos pagos ou creditados a pessoas físicas e jurídicas decorrentes de aplicações financeiras, aprova modelo de Informe de Rendimentos Financeiros e dá outras providências.

O

SECRETÁRIO DA RECEITA FEDERAL, no uso da atribuição

que lhe confere o inciso III do art. 230 do Regimento Interno da Secretaria

da Receita Federal, aprovado pela Portaria MF nº 30, de 25 de fevereiro

de 2005, e tendo em vista as disposições do art. 86 da Lei nº

8.981, de 20 de janeiro de 1995, do art. 30 da Lei nº 9.249, de 26 de dezembro

de 1995, e do art. 943 do Decreto nº 3.000, de 26 de março de 1999,

resolve:

Art. 1º As instituições financeiras, as sociedades

corretoras de títulos e valores mobiliários, as sociedades distribuidoras

de títulos e valores mobiliários, as sociedades seguradoras, as

entidades de previdência complementar, as sociedades de capitalização,

a pessoa jurídica que, atuando por conta e ordem de cliente, intermediar

recursos para aplicações em fundos de investimento administrados

por outra pessoa jurídica e as demais fontes pagadoras deverão

fornecer a seus clientes, pessoas físicas e jurídicas, Informe

de Rendimentos Financeiros, conforme o disposto nesta Instrução

Normativa.

Art. 2º O Informe de Rendimentos Financeiros deverá ser:

I - no caso de beneficiário pessoa física, relativo ao ano-calendário

e fornecido, em uma única via, até o último dia útil

do mês de fevereiro do ano-calendário subseqüente;

II - no caso de beneficiário pessoa jurídica, relativo a cada

trimestre do ano-calendário e fornecido, em uma única via, até

o último dia útil do segundo decêndio subseqüente a

cada trimestre do ano-calendário.

§ 1º Para os clientes que possuam endereço eletrônico

ou utilizem Internet Banking ou Office Banking, é permitida a disponibilização

dos Informes de Rendimentos Financeiros por meio da Internet ou outros meios

eletrônicos.

§ 2º Fica dispensado o fornecimento do Informe de Rendimentos Financeiros:

I - a que se refere o inciso I do caput, nos casos em que os saldos de contas-correntes,

de poupança, dos créditos em trânsito e das demais aplicações

financeiras, assim como o total anual dos rendimentos, à exceção

daqueles provenientes de previdência complementar, Fundo de Aposentadoria

Programada Individual (Fapi), Plano Gerador de Benefício Livre (PGBL)

e Vida Gerador de Benefício Livre (VGBL), forem de valores individuais

iguais ou inferiores a R$ 140,00 (cento e quarenta reais);

II - a que se refere o inciso II do caput, quando a fonte pagadora fornecer,

mensalmente, comprovante contendo as informações previstas nesta

Instrução Normativa; e

III - no caso das operações denominadas day trade e das operações

realizadas no mercado de renda variável sujeitas à retenção

do imposto de renda na fonte à alíquota de 0,005% (art. 10 da

Instrução Normativa SRF nº 487, de 30 de dezembro de 2004).

§ 3º Nas hipóteses do § 1º e do inciso I do §

2º, as fontes pagadoras deverão manter sistema de controle que permita

o fornecimento, por escrito, do Informe de Rendimentos Financeiros, quando solicitado.

§ 4º Ficam dispensados do fornecimento do Informe de Rendimentos Financeiros

os Fundos Mútuos de Privatização - FGTS, enquanto os recursos

não forem resgatados pelos quotistas.

§ 5º Tratando-se de encerramento de espólio ou de saída

definitiva do País, o Informe deverá ser fornecido até

o último dia útil da quinzena subseqüente àquela em

que o beneficiário o tenha solicitado.

§ 6º Nos casos de fusão, cisão, incorporação

ou encerramento de atividades do beneficiário, ou caso este levante balanço

ou balancete de suspensão ou de redução, o Informe a que

se refere o inciso II deverá ser fornecido até o último

dia útil da quinzena subseqüente àquela em que o beneficiário

o tenha solicitado.

§ 7º Quando ocorrer transferência do quotista de um fundo de

investimento para outro, em obediência a normas baixadas por órgão

regulador ou em razão de reorganizações decorrentes de

processos de incorporação ou fusão de fundos, e desde que

a transferência não implique mudança de administrador nem

obrigatoriedade de resgate de quotas, conforme legislação aplicável

à matéria, o Informe deverá ser entregue nos prazos previstos

no caput deste artigo.

§ 8º Na hipótese de que trata o § 7º, o administrador

dos fundos deverá informar separadamente, por número de inscrição

no Cadastro Nacional da Pessoa Jurídica (CNPJ) de cada fundo, os respectivos

rendimentos auferidos no período anterior e posterior ao evento.

§ 9º No caso de mudança de administrador do fundo, cada administrador

deverá fornecer Informe contemplando o período relativo à

sua respectiva administração.

§ 10. Na hipótese de fusão, cisão, incorporação

ou encerramento de atividades do administrador, este deverá entregar

o Informe até o último dia útil do mês subseqüente

ao do evento.

Art. 3º No caso de beneficiário pessoa jurídica, titular

de quaisquer aplicações financeiras de renda fixa, bem como de

depósitos de poupança, de quotas de fundos de investimento e de

aplicações de swap, a fonte pagadora deverá discriminar,

por mês, os rendimentos tributados, correspondentes ao rendimento bruto

deduzido o IOF, e o respectivo imposto de renda retido na fonte.

Parágrafo único. O disposto no caput aplica-se aos casos de operações

de mútuo entre pessoas jurídicas sujeitas à retenção

do imposto de renda na fonte, inclusive quando a operação for

realizada entre empresas controladoras, controladas, coligadas e interligadas.

Art. 4º As instituições financeiras, as sociedades

e as demais fontes pagadoras referidas no art. 1º deverão manter

sistema de controle que permita identificar, para cada cliente pessoa física,

os valores dos depósitos ou aplicações e os valores dos

saques ou resgates efetuados nos diversos tipos de investimento financeiro no

ano-calendário.

Parágrafo único. As informações de que trata este

artigo poderão ser dispensadas para clientes cujo valor total dos rendimentos

auferidos nos diversos tipos de investimento, no ano-calendário, seja

igual ou inferior a R$ 3.000,00 (três mil reais).

Art. 5º As instituições, as sociedades e as demais

fontes pagadoras referidas no art. 1º deverão manter, em meio magnético,

até 31 de dezembro do sexto ano subseqüente àquele a que

se referir os rendimentos, as informações de que trata esta Instrução

Normativa.

Art. 6º A fonte pagadora, o administrador ou a pessoa jurídica

intermediadora de recursos de que trata o art. 1º que deixar de fornecer

ao beneficiário, dentro dos prazos previstos no art. 2º, ou fornecer

com inexatidão o documento a que se refere esta Instrução

Normativa fica sujeito ao pagamento de multa de R$ 41,43 (quarenta e um reais

e quarenta e três centavos) por documento.

Art. 7º À fonte pagadora, ao administrador e à pessoa

jurídica intermediadora de recursos de que trata o art. 1º que prestar

informação falsa sobre rendimentos ou imposto retido na fonte,

será aplicada multa de trezentos por cento sobre o valor que for indevidamente

utilizável como redução do imposto de renda a pagar ou

aumento do imposto a restituir ou a compensar, independentemente de outras penalidades

administrativas ou criminais.

Parágrafo único. Na mesma penalidade incorrerá aquele que

se beneficiar da informação, sabendo ou devendo saber da sua falsidade.

Art. 8º As instituições financeiras deverão

fornecer ao mutuário as seguintes informações sobre a movimentação

dos contratos agropecuários de financiamento, de custeio ou de investimento,

ocorrida no ano-calendário:

I - nome do mutuário, número de inscrição no Cadastro

de Pessoas Físicas (CPF) ou no CNPJ, conforme o caso, e endereço;

II - número da conta bancária e do contrato;

III - valor e data da liberação;

IV - data e valor do pagamento, discriminando o principal e os encargos financeiros.

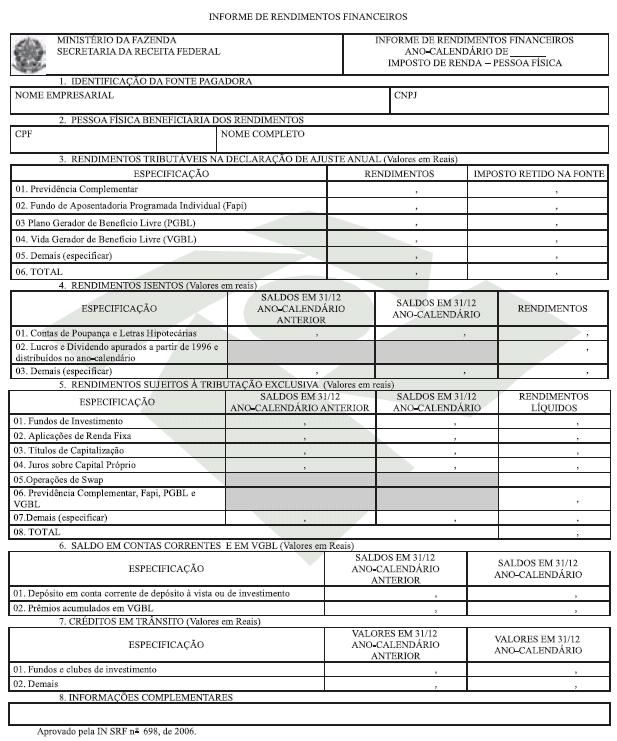

Art. 9º Fica aprovado o modelo de Informe de Rendimentos Financeiros

referente a operações efetuadas por pessoa física (Anexo

I), cujo preenchimento deverá observar as instruções constantes

no Anexo II.

Parágrafo único. A fonte pagadora que utilizar sistema de processamento

de dados poderá adotar leiaute diferente do modelo estabelecido, desde

que contenha todas as informações nele previstas.

Art. 10. Esta Instrução Normativa entra em vigor na data

de sua publicação.

Art. 11. Fica formalmente revogada, sem interrupção de

sua força normativa, a Instrução Normativa SRF nº

578, de 6 de dezembro de 2005.

JORGE ANTONIO DEHER RACHID

ANEXO I

ANEXO II

INSTRUÇÕES PARA PREENCHIMENTO DO INFORME DE RENDIMENTOS FINANCEIROS

O

Informe de Rendimentos Financeiros será preenchido em Reais, observadas

as instruções a seguir.

Disposições Gerais.

1. Se a instituição houver reembolsado ao cliente a Contribuição

Provisória sobre Movimentação ou Transmissão de

Valores e de Créditos e Direitos da Natureza Financeira (CPMF) ou o Imposto

sobre Operações de Crédito, Câmbio e Seguro, ou relativas

a Títulos e Valores Mobiliários (IOF) referentes a aplicações

financeiras, esse reembolso deverá ser adicionado aos rendimentos auferidos

em cada aplicação.

2. No preenchimento do Informe é facultada:

2.1. a identificação, em um único formulário, de

mais de uma instituição ou sociedade integrante do mesmo conglomerado

financeiro;

2.2. a discriminação das diversas espécies de fundos de

investimento ou de aplicações de renda fixa, desde que inseridas

nos campos próprios do referido Informe.

3. No campo relativo aos rendimentos líquidos será informado o

valor dos rendimentos tributados, deduzidos o IOF cobrado e o imposto de renda

retido na fonte.

4. No caso de rendimentos de aplicações em fundos de investimento

ou em clubes de investimento, a emissão do documento contendo as informações

previstas nesta Instrução Normativa será procedida pelo

administrador.

5. Com relação aos Fundos Mútuos de Privatizações

- FGTS, se os recursos resgatados retornarem à conta vinculada do trabalhador,

nenhuma informação deverá constar do Informe. Se a quantia

resgatada for paga diretamente ao quotista, nas hipóteses de movimentação

das contas do FGTS previstas na legislação vigente, então:

5.1. o valor da aplicação acrescido do rendimento equivalente

ao da remuneração das contas vinculadas do FGTS deverá

ser informado na linha 3 do campo 4 ("03. Demais - especificar");

e

5.2 a diferença positiva entre o valor do resgate e o valor de que trata

o item 5.1 deverá ser informada na linha 1 do campo 5 ("01. Fundos

de Investimento").

Preenchimento do Informe.

Campo 3. Rendimentos Tributáveis na Declaração de Ajuste

Anual:

Nesse campo serão informados, na coluna "Rendimentos", os valores

resgatados e os benefícios pagos, no ano-calendário, independentemente

de limite de valor, por entidades de previdência complementar, Fundo de

Aposentadoria Programada Individual (Fapi) e Plano Gerador de Benefício

Livre (PGBL), e, na coluna "Imposto Retido na Fonte", o respectivo

imposto de renda na fonte, se houver, calculado com base na tabela progressiva

mensal.

No caso de Vida Gerador de Benefício Livre (VGBL), na coluna "Rendimentos"

deverá ser informada a diferença positiva entre o valor resgatado

e o somatório dos respectivos prêmios pagos, observado que, no

caso de recebimento parcelado, sob a forma de renda ou de resgate parcial, a

dedução do prêmio será proporcional ao valor recebido.

Campo 4. Rendimentos Isentos.

Nesse campo serão informados:

Linha 1. quanto às contas de poupança e às letras hipotecárias:

1. os saldos em 31 de dezembro do ano-calendário anterior e em 31 de

dezembro do ano-calendário;

2. o total anual dos rendimentos pagos ou creditados no ano-calendário.

Linha 2. o total anual dos lucros, dividendos, bonificações em

dinheiro e outros interesses decorrentes desses lucros, calculados com base

nos resultados apurados a partir de 1º de janeiro de 1996 e distribuídos

no ano-calendário, inclusive os repassados por fundos e clubes de investimento

diretamente aos quotistas, quando o regulamento do fundo permitir.

Linha 3. os demais rendimentos isentos, especificadamente, não discriminados

nas linhas anteriores.

Campo 5. Rendimentos Sujeitos à Tributação Exclusiva.

Linha 1. Com relação aos fundos de investimento, serão

informados:

1. o saldo em 31 de dezembro do ano-calendário anterior: o mesmo saldo

que constou do Informe de Rendimentos Financeiros do ano-calendário anterior;

2. o saldo em 31 de dezembro do ano-calendário, cujo valor será

apurado da seguinte forma:

2.1. para fundos de investimento cuja tributação ocorra somente

no resgate das quotas ou na distribuição de lucros ou rendimentos,

o valor de aquisição das quotas;

2.2. para os demais fundos de investimento:

2.2.1. se o beneficiário não houver adquirido ou resgatado quotas

após a data em que houver a última incidência periódica

do imposto de renda, o valor relativo ao saldo de quotas nessa data;

2.2.2. se o beneficiário houver adquirido ou resgatado quotas após

a data em que houver a última incidência periódica do imposto

de renda, o valor relativo ao saldo de quotas nessa data (última incidência

periódica) que remanescerem, em caso de resgate, adicionado do valor

de aquisição das quotas.

3. o rendimento líquido pago ou creditado no ano-calendário, inclusive

o relativo às incidências periódicas.

Linha 2. Com relação às aplicações financeiras

de renda fixa, serão informados:

1. os saldos em 31 de dezembro do ano-calendário anterior e em 31 de

dezembro do ano-calendário, pelo valor de aquisição dos

títulos ou aplicações;

2. o rendimento líquido pago ou creditado no ano-calendário.

Obs.: No caso de cessão, liquidação ou resgates parciais,

deverá ser informado o saldo remanescente do valor de aquisição

dos títulos ou aplicações.

Linha 3. Com relação aos títulos de capitalização,

serão informados:

1. os saldos em 31 de dezembro do ano-calendário anterior e em 31 de

dezembro do ano-calendário, correspondentes à parcela do principal

incorporada à reserva do participante;

2. o rendimento líquido pago ou creditado no ano-calendário, no

caso de resgate do título e do prêmio recebido, mediante sorteio.

Linha 4. No caso de juros pagos ou creditados a título de remuneração

do capital próprio, deverá ser informado o valor do rendimento

líquido creditado, bem como o valor dos créditos líquidos

a receber contra a pessoa jurídica, em 31 de dezembro do ano-calendário

anterior e atual, inclusive na hipótese em que o fundo tenha procedido

à distribuição de direitos diretamente aos quotistas.

Linha 5. No caso de operações de swap, deverá ser informado

o valor do rendimento líquido pago na cessão ou liquidação

das operações.

Linha 6. Nos casos dos planos de previdência complementar, Fapi e PGBL

tributados exclusivamente na fonte, serão informados os valores resgatados

e os benefícios pagos no ano-calendário, independentemente de

limite de valor, deduzidos do imposto exclusivo na fonte. No caso de VGBL, será

informada a diferença positiva entre o valor resgatado ou benefício

pago e o somatório dos respectivos prêmios pagos, deduzida do imposto

exclusivo na fonte; observado que, no caso de recebimento parcelado, sob a forma

de renda ou de resgate parcial, a dedução do prêmio será

proporcional ao valor recebido.

Linha 7. Informar demais rendimentos não discriminados nas linhas anteriores.

Campo 6. Saldo em Contas-correntes e em VGBL.

Linha 1. Informar os saldos das contas em 31 de dezembro do ano-calendário

anterior e em 31 de dezembro do ano-calendário, sendo dispensada a informação

dos saldos das contas quando forem de valores individuais iguais ou inferiores

a R$ 140,00 (cento e quarenta reais).

Linha 2. Informar os saldos acumulados referentes aos valores históricos

dos prêmios de VGBL em 31 de dezembro do ano-calendário anterior

e em 31 de dezembro do ano-calendário, independentemente do valor.

Campo 7. Créditos em trânsito.

Linha 1. Com relação aos fundos e clubes de investimento, serão

informados:

1. valores em 31 de dezembro do ano-calendário anterior: o mesmo valor

que constou do Informe de Rendimentos Financeiros do ano-calendário anterior;

2. valores em 31 de dezembro do ano-calendário: o valor original (principal)

da aplicação ou o valor da última base tributada, conforme

o caso, acima de R$ 140,00 (cento e quarenta reais), aplicado ou resgatado dos

fundos e clubes de investimento, nos últimos dias do ano-calendário,

e que somente tenha sido convertido em quotas ou creditado em conta-corrente

de depósito à vista ou conta de depósito para investimento

no ano subseqüente.

Linha 2. Informar os demais valores cujos créditos encontrem- se em trânsito.

Campo 8. Informações complementares.

Nesse campo serão informados:

1. nas hipóteses previstas nas Disposições Gerais, item

2, subitens 2.1 e 2.2, as informações que identifiquem as instituições

ou sociedades, bem como as diversas espécies de fundos, se for o caso;

2. as informações a que se refere o art. 8º desta Instrução

Normativa;

3. o rendimento referente aos valores pagos ou creditados a título de

lucros apurados nos anos-calendário de 1994 e 1995, ou de dividendos,

bonificações em dinheiro e outros interesses decorrentes desses

lucros, bem como o respectivo imposto retido, especificando que tais valores

podem ser considerados como ajuste na declaração e o imposto pago

compensado nessa declaração ou, opcionalmente, informados pelo

líquido (rendimento menos imposto) como tributação exclusiva

na declaração.