PERDAS NO RECEBIMENTO DE CRÉDITOS

Tratamento Fiscal

Sumário

1. INTRODUÇÃO

A pessoa jurídica tributada com base no lucro real poderá considerar como despesa operacional, dedutível da base de cálculo do IRPJ, os valores registrados contabilmente como perdas de créditos decorrentes de operações vinculadas às suas atividades.

2. CRÉDITOS QUE PODERÃO SER REGISTRADOS COMO PERDA

A pessoa jurídica poderá registrar como perda os créditos:

a) em relação aos quais tenha havido a declaração de insolvência do devedor, em sentença emanada do Poder Judiciário;

b) sem garantia, observados os limites de valor e temporal;

c) com garantia, observado o limite temporal;

d) contra devedor declarado falido ou pessoa jurídica declarada concordatária.

2.1 - Créditos Sem Garantia

A pessoa jurídica poderá registrar como perda os créditos sem garantia, de valor:

a) até R$ 5.000,00 (cinco mil reais), por operação, vencidos há mais de 6 (seis) meses, independentemente de iniciados os procedimentos judiciais para o seu recebimento;

b) acima de R$ 5.000,00 (cinco mil reais) até R$ 30.000,00 (trinta mil reais) por operação, vencidos há mais de 1 (um) ano, independentemente de iniciados os procedimentos judiciais para o seu recebimento, porém mantida a cobrança administrativa;

c) acima de R$ 30.000,00 (trinta mil reais), vencidos há mais de 1 (um) ano, desde que iniciados e mantidos os procedimentos judiciais para o seu recebimento.

Considera-se operação a venda de bens, a prestação de serviços, a cessão de direitos, a aplicação de recursos financeiros em operações com títulos e valores mobiliários, constante de um único contrato, no qual esteja prevista a forma de pagamento do preço pactuado, ainda que a transação seja realizada para pagamento em mais de 1 (uma) parcela.

No caso de empresas mercantis, a operação será caracterizada pela emissão da fatura, mesmo que englobe mais de 1 (uma) Nota Fiscal, observado o seguinte:

a) no caso de contrato de crédito em que o não pagamento de 1 (uma) ou mais parcelas implique o vencimento automático de todas as demais parcelas vincendas, os limites serão considerados em relação ao total dos créditos, por operação, com o mesmo devedor;

b) para fins de se efetuar o registro da perda, os créditos serão considerados pelo seu valor original acrescido de reajustes em virtude de contrato, inclusive juros e outros encargos pelo financiamento da operação e de eventuais acréscimos moratórios em razão de sua não liquidação, considerados até a data da baixa;

c) para o registro de nova perda em uma mesma operação, as condições de dedutibilidade deverão ser observadas em relação à soma da nova perda àquelas já registradas.

2.2 - Créditos Com Garantia

A pessoa jurídica poderá registrar como perda os créditos com garantia, vencidos há mais de 2 (dois) anos, desde que iniciados e mantidos os procedimentos judiciais para o seu recebimento ou o arresto das garantias.

Considera-se crédito garantido o proveniente de vendas com reserva de domínio, de alienação fiduciária em garantia ou de operações com outras garantias reais.

2.3 - Créditos Contra Devedor Declarado Falido ou Concordatário

A pessoa jurídica poderá registrar como perda os créditos contra devedor declarado falido ou pessoa jurídica declarada concordatária, em relação à parcela que exceder o valor que esta tenha se comprometido a pagar, observado o seguinte:

a) a dedução da perda será admitida a partir da data da decretação da falência ou da concessão da concordata, desde que a credora tenha adotado os procedimentos judiciais necessários para o recebimento do crédito;

b) a parcela do crédito, cujo compromisso de pagar não houver sido honrado pela empresa concordatária, poderá também ser deduzido como perda, nas condições mencionadas neste subitem.

2.4 - Exemplos

a) Admitindo-se que uma pessoa jurídica, quando da apuração de seu resultado trimestral, tenha realizado no mês de janeiro de 2007 vendas de mercadorias a um determinado cliente, no valor de R$ 4.500,00, cujas Notas Fiscais foram englobadas na fatura nº 1, para pagamento nos seguintes prazos e condições:

a.1) valor e vencimento das duplicatas:

- duplicata nº 1-A, no valor de R$ 2.000,00 (dois mil reais) com vencimento à vista;

- duplicata nº 1-B, no valor de R$ 1.500,00 (hum mil e quinhentos reais) com vencimento em 02.02.2007;

- duplicata nº 1-C, no valor de R$ 1.000,00 (hum mil reais) com vencimento em 02.03.2007;

a.2) caso as duplicatas não sejam pagas no vencimento, os respectivos valores serão acrescidos dos seguintes encargos, previstos contratualmente:

- juros (simples) de 0,5% ao mês, contado a partir do mês subseqüente ao do vencimento do título;

- multa de mora de 2% sobre o valor original do crédito.

Neste caso, se em 31.12.2003 esses créditos ainda não tiverem sido liquidados, tem-se a seguinte situação:

Valor total do crédito, acrescido dos encargos moratórios:

Nesta hipótese, como o total do crédito relativo à operação, acrescido dos encargos moratórios contratados, se enquadra no limite de R$ 5.000,00 (cinco mil reais), a empresa poderá proceder à sua baixa, no valor de R$ 4.770,00 (quatro mil, setecentos e setenta reais).

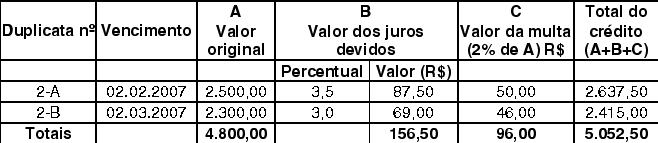

b) Em outra situação, em que a pessoa jurídica tenha crédito não liquidado relativo a vendas de mercadorias feitas a outro cliente, representado por uma única fatura cujas duplicatas venceram nas seguintes datas:

- duplicata 2-A, no valor de R$ 2.500,00 (dois mil e quinhentos reais), vencida em 02.02.2007;

- duplicata 2-B, no valor de R$ 2.300,00 (dois mil e trezentos reais), vencida em 02.03.2007.

Admitindo-se que nessa operação também foram contratados encargos moratórios, para o caso de não-pagamento dentro do prazo, em 30.09.2007, temos:

Neste caso, como valor total do crédito R$ 5.052,50 (cinco mil, cinqüenta e dois reais, cinqüenta centavos) é superior ao limite de R$ 5.000,00 (cinco mil reais), as parcelas somente poderão ser baixadas após decorrido um ano do seu vencimento.

3. CRÉDITOS COM PESSOA JURÍDICA E PESSOA FÍSICA LIGADAS

A perda no recebimento de créditos com pessoa jurídica que seja controladora, controlada, coligada ou interligada não será dedutível na determinação do lucro real. Da mesma forma, não será admitida a dedução da perda no recebimento de créditos com pessoa física que seja acionista controlador, sócio, titular ou administrador da pessoa jurídica credora, ou parente até o terceiro grau dessas pessoas físicas.

4. DESISTÊNCIA DA COBRANÇA PELA VIA JUDICIAL

Ocorrendo a desistência da cobrança judicial, antes de decorridos 5 (cinco) anos do vencimento do crédito, a perda eventualmente registrada deverá ser estornada ou adicionada ao lucro líquido para efeito de determinação do lucro real correspondente ao período de apuração em que se der a desistência.

Neste caso, o imposto será considerado como postergado desde o período de apuração em que tenha sido reconhecida a perda.

5. ENCARGOS FINANCEIROS DE CRÉDITOS VENCIDOS

Após 2 (dois) meses do vencimento do crédito, sem que tenha havido o seu recebimento, a pessoa jurídica credora poderá excluir do lucro líquido, para determinação do lucro real, o valor dos encargos financeiros incidentes sobre o crédito, contabilizado como receita.

Os valores excluídos deverão ser adicionados ao lucro líquido do período, para efeito de determinação do lucro real, num dos seguintes momentos:

a) quando se tornarem disponíveis para a pessoa jurídica credora; ou

b) quando reconhecida a respectiva perda.

6. CRÉDITOS RECUPERADOS

O montante dos créditos deduzidos que tenham sido recuperados, em qualquer época ou a qualquer título, inclusive nos casos de novação da dívida ou do arresto dos bens recebidos em garantia real, deverá ser computado na determinação do lucro real.

6.1 - Recebimento de Créditos em Bens

Os bens recebidos a título de quitação do débito serão escriturados pelo valor do crédito ou avaliados pelo valor definido na decisão judicial que tenha determinado sua incorporação ao patrimônio do credor.

Fundamentos Legais: Lei nº 9.430/1996 e Instrução Normativa SRF nº 93/1997.