NOTAS FISCAIS

Irregularidades

Sumário

1. INTRODUÇÃO

É com certa habitualidade que os contribuintes do IPI são surpreendidos com algumas irregularidades no preenchimento dos documentos fiscais, tais como valor dos impostos, endereço ou CNPJ ou Inscrição Estadual, razão social, natureza da operação, dentre outros.

No presente texto abordaremos acerca da conferência desses documentos fiscais e comunicação de incorreções, observado o contido na Legislação vigente do IPI.

2. CUIDADOS INDISPENSÁVEIS

É de fato importante que o contribuinte, seja ele fabricante, comerciante ou depositário, ao receber as mercadorias adquiridas para industrialização, comercialização ou simplesmente depósito, ou ainda para utilização nos seus estabelecimentos, independente de tais produtos gozarem deste ou daquele benefício, tal como a isenção, satisfaçam todas as precrições previstas na Legislação, tanto que o próprio Regulamento do IPI (Decreto nº 4.544/2002), no seu artigo 266, estabelece que é dever do contribuinte examinar:

a) se os produtos estão devidamente acompanhados dos documentos fiscais exigidos pela fiscalização do IPI e se satisfazem a todas as prescrições da mencionada Legislação (quanto à indicação regular de dados exigidos, quantidade dos produtos, dados do transportador, etc.);

b) se os produtos estão devidamente rotulados, marcados ou, ainda, selados, quando sujeitos ao selo de controle.

2.1 - Produtos Submetidos ao Selo de Controle

A seguir elencamos os produtos aos quais a Legislação do IPI exige selo de controle com suas respectivas bases legais:

a) produtos fotográficos (Instrução Normativa SRF nº 106/1999);

b) obras audiovisuais (Instrução Normativa SRF nº 107/1999);

c) bebidas (Instrução Normativa SRF nº 504/2005);

d) cigarros (Instruções Normativas SRF nºs 95/2001 e 343/2003);

e) relógios (Instrução Normativa SRF nº 30/1999);

f) fósforo de procedência estrangeira (Instrução Normativa SRF nº 31/1999).

2.2 - Procedência da Mercadoria e Identificação do Remetente

Às vezes, torna-se impossível para o contribuinte determinar a procedência da mercadoria e identificar o remetente pelo nome e endereço, ou de produto que não se encontre selado, rotulado ou marcado. Quando exigido o selo de controle, a rotulagem ou a marcação, o destinatário não poderá recebê-lo, sob pena de ficar responsável pelo pagamento do imposto, se exigível, e sujeito a sanções cabíveis (Art. 266, § 3º, do RIPI).

2.3 - Data de Entrada e Arquivamento

É também obrigação do contribuinte, conforme previsão do RIPI (Art. 266, no seu § 4º), que os estabelecimentos deverão declarar, na Nota Fiscal, a data da entrada da mercadoria no mesmo dia em que esta ocorrer. Isto feito, o artigo 379 do RIPI determina que o contribuinte proceda ao arquivamento das notas segundo a ordem de escrituração no livro Registro de Entradas.

3. COMUNICAÇÃO DE IRREGULARIDADES

3.1 - Prazo

Uma vez constatada qualquer irregularidade no documento fiscal, por parte do recebedor, da mercadoria ou bem adquirido, este terá um prazo de 8 (oito) dias contados do seu recebimento, ou antes do início do seu consumo, ou venda, se o início se verificar em prazo menor para notificar, por escrito, o remetente da mercadoria (Art. 266, § 1º, do RIPI).

3.2 - Procedimentos

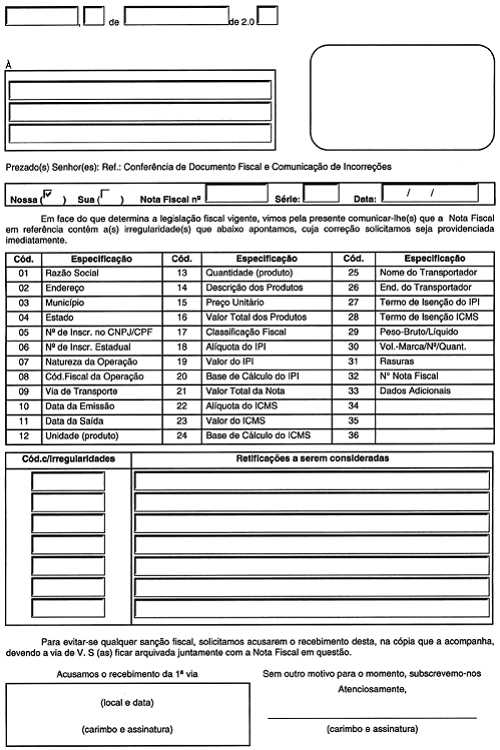

Deve ocorrer por meio de carta, conforme modelo previamente elaborado e posto à disposição do contribuinte, que detalha as incorreções verificadas, da qual o expedidor conservará cópia, com prova de seu recebimento pelo destinatário.

4. CONSEQÜÊNCIAS DA COMUNICAÇÃO

4.1 - Responsabilidade do Adquirente

Tendo o contribuinte procedido à comunicação ao remetente, nos termos previstos na Legislação, quanto ao prazo e procedimentos na comunicação, mencionados no item 3, o estabelecimento que receber produtos desacompanhados de documentos fiscais em situação irregular eximir-se-á de qualquer responsabilidade perante o Fisco (Art. 266, § 2º, do RIPI).

No que concerne a essa questão da exclusão da responsabilidade do adquirente, a Coordenação do Sistema Tributário, através do Parecer Normativo CST nº 242/1972, considera que desde que a incorreção não seja absurda, nem possibilite lesão ao Fisco, é de se permitir a convalidação da Nota Fiscal. Para tanto, devem ser atendidas algumas exigências.

A seguir reproduzimos a íntegra do retromencionado Parecer Normativo CST:

“PARECER NORMATIVO CST Nº 242, DE 25 DE SETEMBRO DE 1972

01 - IPI

01.16 - OBRIGAÇÕES ACESSÓRIAS

01.16.05 - OBRIGAÇÕES DOS ADQUIRENTES, TRANSPOR-TADORES E DEPOSITÁRIOS

Quando objetivamente impossível a prestação, resolve-se de pleno direito a obrigação constante do inciso XIII do artigo 124 do RIPI.

Procedimento a ser adotado pelo estabelecimento que receber produtos acompanhados de nota fiscal em situação irregular.

Transferência de produtos de setor industrial para a exposição.

Exige, o texto regulamentar, que conste da nota fiscal, pelo menos e dentre outras, a indicação do nome do transportador, seu endereço e o número da placa do veículo. Indaga-se, entretanto, quanto à hipótese em que o estabelecimento industrial, no atendimento de pedidos de adquirentes, veja-se obrigado a utilizar os serviços de mais de uma empresa transportadora, através de redespacho. Nem sempre, contudo, o estabelecimento industrial tem conhecimento das empresas que transportarão seus produtos até o destino final. As conveniências do transporte com redespacho, às vezes, fazem com que as empresas venham a utilizar os serviços de suas concorrentes, em determinados percursos. Ainda, mesmo sendo o produto transportado pela mesma empresa, mas com operação de transbordo, ocorre que quase sempre torna-se impossível precisar detalhes tais como a placa de todos os veículos que participarão do transporte; inclusive o primeiro, naqueles casos em que a empresa transportadora não tem condições de fornecer tal informação no momento do despacho inicial.

2. Nestes casos, somos do parecer que, face à real im-possibilidade de prestar o exigido no inciso XIII do artigo 124 do RIPI, torna-se, o contribuinte, dispensado de cumprir a obrigação, mesmo porque o artigo 138 do Regulamento não incluiu as indicações do já citado inciso XIII do artigo 124 dentre aquelas sem as quais a nota fiscal resultaria sem valor para o contribuinte. Cabe, na espécie, fazer constar da nota fiscal as indicações possíveis referentes ao despacho inicial, anotando ainda, no caso de não possuir maiores informações, a ocorrência do redespacho. Alerte-se que aquele que estiver transportando mercadoria redespachada arcará com o ônus da prova do transbordo perante a fiscalização.

3. A dispensa de prestar a obrigação acessória, note-se bem, prevalece apenas em função da impossibilidade objetiva de seu cumprimento. Desde que o conceito de impossibilidade não admite gradações, inaceitável a aplicação do princípio que orienta os parágrafos anteriores deste Parecer para autorizar a dispensa de outras obrigações acessórias objetivamente possíveis ou para permitir a adoção de alternativas. Afinal, esclareça-se que por im-possibilidade objetiva entende-se aquele que se interpõe independentemente da presença, atuação ou situação peculiar do sujeito passivo de obrigação tributária, ou ainda, de terceiro interveniente.

4. Indaga-se, também, quanto ao procedimento a ser adotado pelo estabelecimento que receber produtos acompanhados de nota fiscal em situação irregular. A questão comporta duas abordagens. Inicialmente temos que, por força do artigo 138 e incisos do RIPI:

“Será considerada sem valor para efeitos fiscais, e servirá de prova apenas em favor do Fisco a nota fiscal que:

I - não satisfazer as exigências dos incisos l - II - IV - V - VI - VII e § 1º do artigo 124;

II - não indicar, dentre os requisitos dos incisos VIII - X - XI e XII do artigo 124, os elementos necessários à identificação e classificação dos produtos e ao cálculo do imposto;

III - não contiver a declaração referida no inciso V do artigo 125".

“Nestes casos, por conseguinte, o produto será considerado como desacompanhado de nota fiscal; sendo aplicável à espécie, a norma do § 1º do artigo 169 do Regulamento “in verbis”:

“No caso de falta de documentos que comprovem a procedência da mercadoria e identifiquem o remetente, pelo nome e endereço, não poderá o destinatário recebê-la sob pena de ficar responsável pelo pagamento do imposto e sujeito às sanções cabíveis”.

A segunda abordagem é aquela em que se permite ao estabelecimento destinatário receber os produtos acompanhados de nota fiscal em situação irregular, desde que algumas condições estabelecidas em lei sejam atendidas. Enquadram-se aqui, e claramente, os demais casos não previstos nos incisos do artigo 138 do RlPI. Outros casos, cujo enquadramento, na qualidade de sanáveis, exige análise mais cuidadosa são aqueles em que as indicações consideradas essenciais pelo artigo 138 do RIPl constam da nota fiscal, mas de forma incorreta. Tal hipótese parece-nos admissível apenas quanto à indicação do inciso V do artigo 124 do Regulamento. Desde que a incorreção não seja absurda, nem possibilite lesão ao Fisco, é de se permitir a convalidação da nota fiscal. Para tanto dever-se-á atender às seguintes exigências:

a) que o estabelecimento destinatário declare, quando do recebimento - e na nota fiscal -, a data de entrada do produto;

b) que o estabelecimento destinatário comunique a irregularidade ao estabelecimento emitente, através de carta, no prazo máximo de 8 (oito) dias, mas sempre antes do início do consumo ou venda do produto;

c) que o expedidor arquive, em pasta especial, cópia da carta, assim como a prova de sua expedição com o recibo do correio ou do próprio destinatário, firmado este último na cópia da carta.

Atendidas estas exigências, o estabelecimento que receber tais produtos se eximirá de qualquer responsabilidade, quanto a irregularidade do documento fiscal.

5. A saída de produtos, diretamente do estabelecimento industrial ou equiparado, para exposição em feiras de amostras ou promoções semelhantes, é favorecida por suspensão do imposto. Nestes casos, cabe ao contribuinte emitir nota fiscal sem lançamento do imposto, modelo 1, séries B ou C, conforme a exposição esteja ou não na mesma unidade da Federação do estabelecimento remetente. No retorno dos produtos da exposição para o estabelecimento industrial ou equiparado, deverá o contribuinte emitir Nota Fiscal de Entrada, modelo 3, série E. Alerte-se, entretanto, que para prevalecer o favor da suspensão do imposto, torna-se necessário que o envio seja feito exclusivamente para exposição ao público, vinculado, portanto, ao retorno forçado ao estabelecimento de origem.

Publicado no Diário Oficiai, em 16.03.73.”

4.2 - Denúncia Espontânea

Visando assegurar-se de problemas futuros, o contribuinte emitente da Nota Fiscal marcada por irregularidade deve, tão logo constate o problema, valer-se da “denúncia espontânea”, prevista no art. 486 do RIPI/2002.

O instituto da “denúncia espontânea”, consagrado pelo Código Tributário Nacional, instituído pela Lei nº 5.172/1966, quando devidamente utilizado, exclui a aplicação de penalidade pela autoridade administrativa, desde que a “denúncia espontânea” esteja “acompanhada, se for o caso, do pagamento do tributo devido e dos juros de mora ou do depósito da importância arbitrada pela autoridade administrativa quando o montante do tributo dependa da apuração”, situação que tornaria inócua a ação fiscal relativa a um caso concreto, uma vez que o contribuinte teria se antecipado à ação fiscal, visando sanar faltas ou irregularidades relativas ao cumprimento de obrigações tributárias, ficando, portanto, o mesmo, a salvo das penalidades decorrentes do exercício da ação fiscalizadora.

Vale lembrar que o perfil característico e inconfundível da efetivação da “denúncia espontânea” é a anotação, no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências (modelo 6), da falta constatada, expediente este que colocaria o contribuinte emitente da Nota Fiscal em posição confortável face ao Fisco, bastando, para isso, uma vez constatada qualquer irregularidade, logo após a saída da mercadoria do seu estabelecimento, comunicar o fato ao destinatário e proceder ao registro no livro mencionado.

5. AUSÊNCIA DA COMUNICAÇÃO

A ausência de comunicação, ou melhor, a inobservância das disposições contidas no artigo 266 do RIPI/2002, pelos adquirentes e depositários dos produtos tributados ou isentos, mencionados no mesmo dispositivo, conforme prevê o artigo 492 do Regulamento do IPI, sujeitá-los-ia às mesmas penas cominadas ao industrial remetente pela falta apurada.

No entanto, o destinatário somente ficaria sujeito a tais penalidades caso estas tenham sido aplicadas ao industrial remetente (em decisão administrativa final), ou seja, as referidas penalidades não poderão ser exigidas do destinatário sem que, antes, tenham sido cominadas ao remetente, conforme previsão do referido artigo.

6. MODELO

Fundamentos Legais: Os citados no texto.