VENDA PARA ENTREGA FUTURA

Emissão Das Notas Fiscais

Sumário

1. INTRODUÇÃO

A Venda Para Entrega Futura é operação facultada ao contribuinte do ICMS e aplica-se nas situações de faturamento antecipado de mercadoria ou bem cuja saída efetiva dar-se-á em momento posterior. A operação é disciplinada no artigo 158 do Livro VI do RICMS/RJ (Decreto nº 27.427/2000), que estabelece os procedimentos a serem observados pelo contribuinte.

2. PROCEDIMENTOS RELATIVOS À EMISSÃO DAS NOTAS FISCAIS

A Venda Para Entrega Futura é procedimento facultado ao contribuinte, todavia, se efetuada, deverão ser tomados os seguintes procedimentos na emissão de Notas Fiscais:

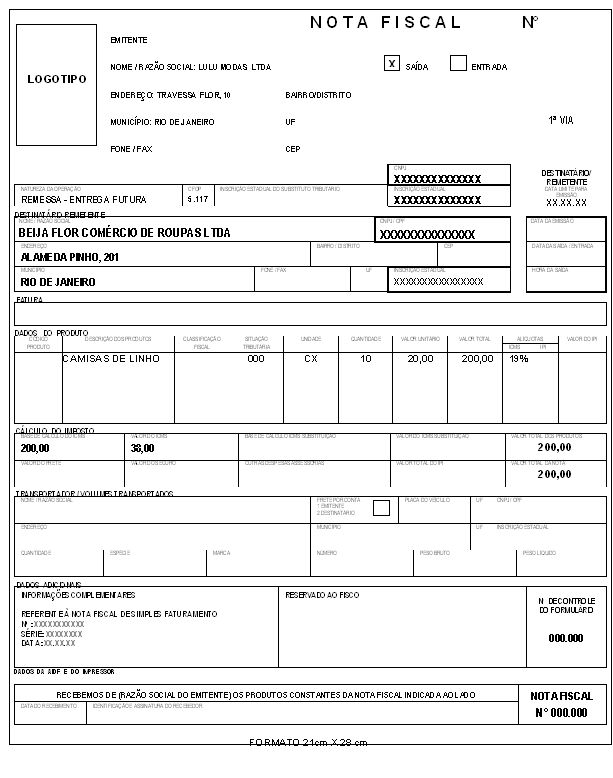

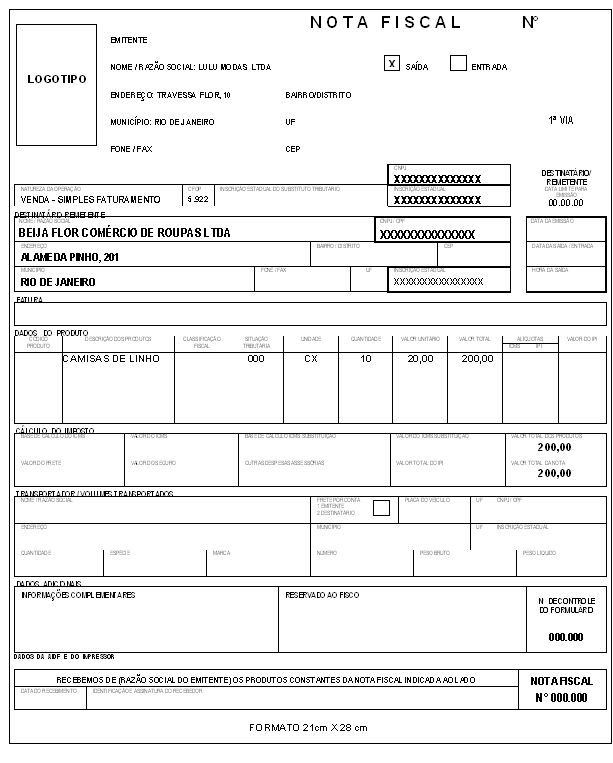

a) emitir Nota Fiscal (modelo 1 ou 1-A) para simples faturamento, correspondente à operação, sendo vedado o destaque do ICMS. Nesta hipótese, o ICMS deve ser recolhido por ocasião da efetiva saída da mercadoria;

b) por ocasião da efetiva saída global ou parcial da mercadoria, o vendedor deve emitir Nota Fiscal em nome do adquirente, com destaque do valor do ICMS, quando devido, indicando-se, além dos requisitos exigidos, como natureza da operação: "Remessa - Entrega Futura", bem como número, data e valor da operação consignados na Nota Fiscal relativa ao simples faturamento.

3. CÓDIGOS FISCAIS DE OPERAÇÃO - CFOP

3.1 - Operações de Entrada

|

Operação interna |

Operação interestadual |

Nota explicativa |

|

1.922 |

2.922 |

Lançamento efetuado a título de simples faturamento decorrente de compra para recebimento futuro Classificam-se neste código os registros efetuados a título de simples faturamento decorrente de compra para recebimento futuro. |

|

1.116 |

2.116 |

Compra para industrialização originada de encomenda para recebimento futuro Classificam-se neste código as compras de mercadorias a serem utilizadas em processo de industrialização, quando da entrada real da mercadoria, cuja aquisição tenha sido classificada no código "1.922 ou 2.922 - Lançamento efetuado a título de simples faturamento decorrente de compra para recebimento futuro". |

|

1.117 |

2.117 |

Compra para comercialização originada de encomenda para recebimento futuro Classificam-se neste código as compras de mercadorias a serem comercializadas, quando da entrada real da mercadoria, cuja aquisição tenha sido classificada no código "1.922 ou 2.922 - Lançamento efetuado a título de simples faturamento decorrente de compra para recebimento futuro |

3.2 - Operações de Saída

|

Operação interna |

Operação interestadual |

Nota explicativa |

|

5.922 |

6.922 |

Lançamento

efetuado a título de simples faturamento decorrente de venda para entrega

futura

Classificam-se neste código os registros efetuados a título de simples faturamento decorrente de venda para entrega futura. |

|

5.116 |

6.116 |

Venda

de produção do estabelecimento originada de encomenda para entrega futura

Classificam-se neste código as vendas de produtos industrializados pelo estabelecimento, quando da saída real do produto, cujo faturamento tenha sido classificado no código "5.922 ou 6.922 - Lançamento efetuado a título de simples faturamento decorrente de venda para entrega futura". |

|

5.117 |

6.117 |

Venda

de mercadoria adquirida ou recebida de terceiros, originada de encomenda

para entrega futura

Classificam-se neste código as vendas de mercadorias adquiridas ou recebidas de terceiros, que não tenham sido objeto de qualquer processo industrial no estabelecimento, quando da saída real da mercadoria, cujo faturamento tenha sido classificado no código "5.922 ou 6.922 - Lançamento efetuado a título de simples faturamento decorrente de venda para entrega futura". |

Obs.: Nas operações relativas a combustíveis e lubrificantes deverão, também, ser

observados os CFOP específicos introduzidos pelo Ajuste SINIEF nº 09/2003.

4. APROVEITAMENTO DE CRÉDITO

O aproveitamento do crédito do ICMS pelo comprador somente pode ser feito quando do recebimento da Nota Fiscal correspondente à entrega efetiva das mercadorias.

5. LANÇAMENTO PELO REMETENTE DAS NOTAS FISCAIS DE SAÍDAS

A Nota Fiscal de simples faturamento será lançada nas colunas relativas a "Documento Fiscal" e "Observação", consignando-se a expressão: "Simples Faturamento".

Por ocasião do lançamento da Nota Fiscal emitida na saída efetiva da mercadoria ou bem, esta será escriturada pelo remetente nas colunas próprias relativas a "Valores Fiscais" e na coluna "Observações" do livro Registro de Saídas, o número e a série, se for o caso, da Nota Fiscal emitida para simples faturamento.

6. ATUALIZAÇÃO DA BASE DE CÁLCULO

Para atualização da base de cálculo, o valor constante na Nota Fiscal emitida para simples faturamento será atualizado até a data da emissão da Nota Fiscal da saída efetiva.

7. EXEMPLO DE EMISSÃO DE NOTAS FISCAIS NA OPERAÇÃO DE VENDA PARA ENTREGA FUTURA