Sumário

1. INTRODUÇÃO

A presente matéria, em seguimento à publicada no Bol. INFORMARE nº 50/2006, caderno ICMS/IPI, tem como escopo demonstrar os aspectos gerais do processo de habilitação no RADAR (Registro e Rastreamento da Atuação dos Intervenientes Aduaneiros) na modalidade simplificada, com base na Instrução Normativa SRF nº 650/2006 e no Ato Declaratório Executivo COANA nº 03/2006.

Salientamos a necessidade de habilitação da pessoa física responsável por pessoa jurídica importadora ou exportadora no Sistema Integrado de Comércio Exterior (SISCOMEX) perante a Secretaria da Receita Federal (SRF).

2. HABILITAÇÃO SIMPLIFICADA

A habilitação simplificada pode ser concedida para:

a) pessoa física, inclusive a qualificada como produtor rural, artesão, artista ou assemelhado;

b) pessoa jurídica:

b.1) que apresenta mensalmente a Declaração de Débitos e Créditos Tributários Federais (DCTF), nos termos do art. 3º da Instrução Normativa SRF nº 583, de 20 de dezembro de 2005;

b.2) constituída sob a forma de sociedade anônima de capital aberto, com ações negociadas em bolsa de valores ou no mercado de balcão, classificada no código de natureza jurídica 204-6 da tabela do item 2.1, bem como suas subsidiárias integrais;

b.3) autorizada a utilizar o Despacho Aduaneiro Expresso (Linha Azul), nos termos da Instrução Normativa SRF nº 476, de 13 de dezembro 2004;

b.4) que atue exclusivamente como encomendante, nos termos do art. 11 da Lei nº 11.281, de 20 de fevereiro de 2006;

b.5) para importação de bens destinados à incorporação ao seu ativo permanente; e

b.6) que atue no comércio exterior em valor de pequena monta;

c) empresa pública ou sociedade de economia mista, classificada, respectivamente, nos códigos de natureza jurídica 201-1 e 203-8 da tabela do item 2.1; e

d) entidade sem fins lucrativos que efetuem serviço Notarial e Registral (Cartório) e outras Formas de Associação.

2.1 - Tabela de Natureza Jurídica e Qualificação do Responsável

Vide item 3 da Matéria "Habilitação no RADAR - Modalidade Ordinária", publicada no Bol. INFORMARE ICMS/IPI nº 50/2006.

2.2 - Atividade Rural

Considera-se produtor rural a pessoa física que explore atividade rural, individualmente ou sob a forma de parceria, arrendamento ou condomínio, comprovada documen-talmente.

A atividade rural é configurada através da:

a) agricultura;

b) pecuária;

c) extração e a exploração vegetal e animal;

d) exploração da apicultura, avicultura, cunicultura, suinocultura, sericicultura, piscicultura e outras culturas animais;

e) transformação de produtos decorrentes da atividade rural, sem que sejam alteradas a composição e as características do produto in natura, feita pelo próprio agricultor ou criador, com equipamentos e utensílios usualmente empregados nas atividades rurais, utilizando exclusivamente matéria-prima produzida na área rural explorada, tais como a pasteurização e o acondicionamento do leite, assim como o mel e o suco de laranja, acondicionados em embalagem de apresentação; e

f) cultivo de florestas que se destinem ao corte para comercialização, consumo ou industrialização.

Salienta-se que o disposto acima não se aplica à mera intermediação de produtos da atividade rural.

2.3 - Valor de Pequena Monta

Para os fins do disposto no item 2 na letra b.6, considera-se valor de pequena monta a realização de operações de comércio exterior com cobertura cambial, em cada período consecutivo de 6 (seis) meses, até os seguintes limites:

a) U$ 150,000.00 (cento e cinqüenta mil dólares) norte-americanos ou o equivalente em outra moeda para as exportações FOB ("Free on Board"); e

b) U$ 150,000.00 (cento e cinqüenta mil dólares) norte-americanos ou o equivalente em outra moeda para as importações CIF ("Cost, Insurance and Freight").

3. RESPONSÁVEL NO SISCOMEX

Após o deferimento do pedido, a pessoa física responsável por pessoa jurídica habilitada na modalidade simplificada efetuará o credenciamento de seus representantes como responsável no SISCOMEX:

a) o próprio interessado, quando se tratar de pessoa física, inclusive a qualificada como produtor rural, artesão, artista ou assemelhado; ou

b) pessoas físicas que atendam aos critérios de qualificação constantes da tabela do subitem 2.1, nos demais casos.

4. REQUERIMENTO

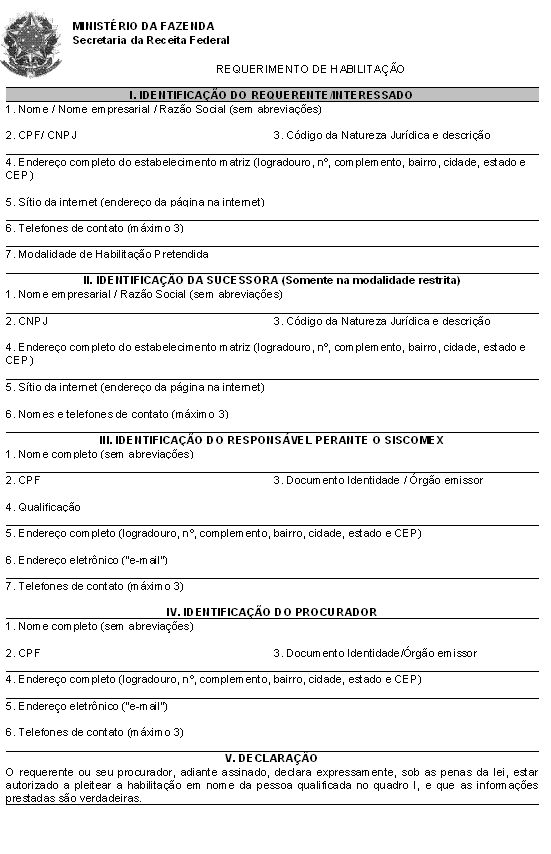

O requerimento de habilitação de responsável legal por pessoa jurídica, na modalidade simplificada, poderá ser apresentado à unidade da Secretaria da Receita Federal de jurisdição aduaneira do estabelecimento matriz da requerente ou em qualquer unidade que realize despacho aduaneiro, conforme modelo disposto no item11, subscrito por uma pessoa responsável (item 3), ou seu respectivo representante, e instruído com os documentos requisitados.

5. DOCUMENTOS

O requerimento de habilitação, na modalidade simplificada, será instruído com os seguintes documentos:

a ) cópia do documento de identificação do responsável pela pessoa jurídica ou do signatário do requerimento, se forem pessoas diferentes; e

b) instrumento de outorga de poderes para representação da pessoa jurídica, quando for o caso.

O requerimento de habilitação deverá consignar, no campo 7 do Quadro I do Modelo disposto no item 11, um único fundamento referido às situações de possível enquadramento na modalidade simplificada, ainda quando a empresa se enquadre em mais de uma situação.

5.1 - Documentação Complementar

A pessoa jurídica, cujo requerimento de habilitação simplificada estiver condicionada à forma de atuação exclusivamente como encomendante, importação de bens destinados à incorporação ao seu ativo permanente ou que atue no comércio exterior em valor de pequena monta, fica obrigada a complementar a instrução de seu requerimento de habilitação com os seguintes documentos adicionais:

a) cópia dos atos constitutivos da pessoa jurídica, ou de sua última consolidação, e alterações realizadas nos últimos 2 (dois) anos;

b) certidão simplificada da Junta Comercial expedida há, no máximo, 90 (noventa) dias;

c) relativos aos imóveis onde funcionam o estabele-cimento matriz e o principal depósito da requerente:

c.1) cópia da guia de apuração e lançamento do Imposto Predial e Territorial Urbano (IPTU) ou Declaração do Imposto sobre a Propriedade Territorial Rural (DITR), com os dados cadastrais do imóvel; e

c.2) cópia da Nota Fiscal de energia elétrica ou de telefone do mês anterior ao da protocolização do requerimento.

Ressalta-se que a não-apresentação de qualquer um dos documentos relacionados neste subitem deverá ser justificada por escrito.

6. REQUERIMENTO POR PESSOA FISÍCA

O requerimento de habilitação pleiteado por pessoa física será instruído, exclusivamente, com os seguintes documentos:

a) cópia do documento de identificação;

b) instrumento de mandato do representante e cópia de seu documento de identificação, quando for o caso;

c) Nota Fiscal de produtor rural, quando for o caso; e

d) cópia da carteira de artesão, quando for o caso.

Destaca-se que a unidade da Secretaria da Receita Federal executora do procedimento de habilitação da pessoa física efetuará o cadastro do representante legal diretamente no cadastro de representantes do SISCOMEX, após o deferimento de sua ficha de habilitação no Ambiente de Registro e Rastreamento da Atuação dos Intervenientes Aduaneiros (RADAR).

7. INDEFERIMENTO

Será indeferido e sem prejuízo da apresentação de novo pedido o requerimento de habilitação:

a) que estiver estar subscrito por uma pessoa não enquadrada nos parâmetros do item 3 e/ou instruído com documentos (item 5 e subitem 5.1) que apresentem informações em desacordo;

b) apresentado por pessoa jurídica que se enquadre em uma das situações previstas abaixo:

b.1) esteja com a inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) enquadrada em situação cadastral diferente de ativa;

b.2) detenha participação societária em pessoa jurídica cuja inscrição no CNPJ esteja enquadrada como inapta;

b.3) tenha deixado de apresentar à Secretaria da Receita Federal (SRF) qualquer das seguintes declarações:

b.3.1) Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ);

b.3.2) Declaração de Débitos e Créditos Tributários Federais (DCTF); e

b.3.3) Demonstrativo de Apuração de Contribuições Sociais (DACON);

b.4) esteja com seus dados cadastrais no CNPJ desatualizados, relativamente às informações constantes do requerimento de habilitação e respectivo anexo;

b.5) esteja com a inscrição do estabelecimento matriz, no Sistema Integrado de Informações sobre Operações Interestaduais com Mercadorias e Serviços (SINTEGRA), enquadrada em situação diferente de "habilitada" ou equivalente;

b.7) possua sócio numa das seguintes situações:

b.7.1) pessoa física, com a inscrição no Cadastro de Pessoa Física (CPF) enquadrada em situação cadastral cancelada ou nula;

b.7.2) pessoa jurídica com inscrição no CNPJ inexistente ou com situação cadastral nula, baixada ou inapta; e

b.7.3) estrangeiro sem inscrição no CNPJ ou no CPF; ou

b.8) indique como responsável no SISCOMEX ou como encarregada por conduzir as transações internacionais pessoa com a inscrição no CPF enquadrada em situação cadastral diferente de regular;

c) de pessoa física omissa em relação à entrega da Declaração Anual de Isento (DAI), da Declaração do Imposto de Renda Pessoa Física (DIRPF) ou, se for o caso, da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR).

Observa-se que o requerente poderá sanear o processo de habilitação, mediante a juntada de documentos que comprovem a adoção das providências exigidas para a sua regularização fiscal ou cadastral.

8. PRAZO

A unidade da Secretaria da Receita Federal requerida deverá executar os procedimentos relativos à análise do requerimento de habilitação no prazo de 10 (dez) dias, contados de sua protocolização. A contagem do prazo será interrompida até o atendimento de intimação, nos termos do item 6.

Destaca-se que a habilitação será concedida de ofício, por determinação do chefe da unidade da SRF requerida, caso seu procedimento não seja concluído no prazo regulamentar, independentemente de manifestação do interessado.

9. INTIMAÇÃO

As intimações efetuadas no decorrer da análise do pedido de habilitação ou em procedimento de revisão serão feitas por escrito, mediante ciência do interessado.

As intimações, abrangendo todas as pendências identificadas por ocasião da análise do requerimento, terão prazo mínimo de 30 (trinta) dias para seu atendimento.

Vencido o prazo previsto em qualquer intimação, sem o seu atendimento ou sem a apresentação de justificativa formal pela requerente, o processo deverá ser arquivado, sem prejuízo da formulação de novo requerimento de habilitação.

10. CONSIDERAÇÕES FINAIS

As pessoas físicas e jurídicas habilitadas na modalidade simplificada:

a) estão dispensadas da apresentação de estimativas de operação; e

b) terão sua habilitação válida por um prazo de 18 (dezoito) meses, o qual será automaticamente prorrogado pelo mesmo período, a cada operação de comércio exterior realizada.

11. MODELO DE REQUERIMENTO

Aprovado pela Instrução Normativa SRF no 650, de 12 de maio de 2006.

Fundamentos Legais: Instrução Normativa nº 650/2006, Ato Declaratório Executivo COANA nº 03/2006 e os citados no texto.