IPVA

REGULAMENTO - APROVAÇÃO

RESUMO: Com o advento do presente Decreto fica aprovado o Regulamento do Imposto sobre Propriedade de Veículos Automotores - RIPVA, instituído pela Lei nº 6.967/1996.

DECRETO

Nº 18.773, de 15.12.2005

(DOE de 16.12.2005)

Aprova o Regulamento do Imposto sobre a Propriedade de Veículos Automotores - IPVA, instituído pela Lei nº 6.967, de 30 de dezembro de 1996, revogando o Decreto nº 13.651, de 19 de novembro de 1997.

A GOVERNADORA DO ESTADO DO RIO GRANDE DO NORTE, no uso das atribuições que lhe confere o art. 64, inciso V, da Constituição Estadual, com fundamento na Lei nº 6.967, de 30 de dezembro de 1996,

DECRETA:

Art. 1º - Fica aprovado, na forma do texto anexo ao presente Decreto, o Regulamento do Imposto sobre Propriedade de Veículos Automotores - IPVA, instituído pela Lei nº 6.967, de 30 de dezembro de 1996.

Art. 2º - Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário, especialmente o Decreto nº 13.651, de 19 de novembro de 1997.

Palácio de Despachos de Lagoa Nova, em Natal, 15 de dezembro de 2005; 184º da Independência e 117º da República.

Wilma

Maria de Faria

Lina Maria Vieira

REGULAMENTO DO IMPOSTO SOBRE A PROPRIEDADE DE VEÍCULOS AUTOMOTORES - IPVA

CAPÍTULO

I

DO FATO GERADOR

Art. 1º - O Imposto sobre a Propriedade de Veículos Automotores - IPVA, instituído pela Lei nº 6.967, de 30 de dezembro de 1996, devido anualmente, tem como fato gerador a propriedade de veículos automotores terrestre, aquático ou aéreo.

§ 1º - Ocorre o fato gerador do imposto no dia primeiro de janeiro de cada exercício.

§ 2º - No caso de veículo novo, ocorre o fato gerador na data da sua aquisição por consumidor final ou quando da incorporação ao ativo permanente da empresa, inclusive fabricante ou revendedora.

§ 3º - Em se tratando de veículo usado não registrado e não licenciado neste Estado, ocorre o fato gerador na data da aquisição, quando não houver comprovação do pagamento do IPVA em outra unidade da Federação.

§ 4º - Em se tratando de veículo de procedência estrangeira, novo ou usado, para efeito da primeira tributação, ocorre o fato gerador:

I - na data do desembaraço aduaneiro, quando importado por consumidor final;

II - na data da aquisição por consumidor final, quando importado por empresa revendedora;

III - no momento da incorporação ao ativo permanente da empresa importadora.

§ 5º - Ocorre também o fato gerador no momento da perda da condição que fundamentava a imunidade ou isenção.

§ 6º - Equipara-se à propriedade a posse legítima do veículo, a qualquer título, inclusive quando decorrente de alienação fiduciária em garantia ou com a cláusula de reserva do domínio.

CAPÍTULO

II

DA BASE DE CÁLCULO

Art. 2º - A base de cálculo do imposto é:

I - para veículo novo, o valor venal constante da nota fiscal, não podendo ser inferior ao do concessionário privativo da respectiva marca, ou se não houver, o preço de mercado;

II - no caso do primeiro emplacamento de buggy com chassi usado, o valor venal, considerado o ano de fabricação da carroceria (kit), conforme o preço médio de mercado fixado pela Secretaria de Estado da Tributação;

III - na renovação anual da licença, o valor venal, consoante o preço médio de mercado fixado pela Secretaria de Estado da Tributação, observando-se:

a) em relação a veículos terrestres: marca, modelo, espécie, potência e ano de fabricação;

b) em relação a embarcações: potência, combustível, comprimento, casco e ano de fabricação;

c) em relação a aeronaves: peso máximo de decolagem e ano de fabricação.

IV - nas operações de importação de veículo novo ou usado realizadas diretamente por consumidor final, o valor do veículo constante no documento de importação, acrescido da soma das seguintes parcelas, ainda que não recolhidas pelo importador:

a) Imposto de Importação;

b) Imposto sobre Produtos Industrializados;

c) Imposto sobre Operações de Câmbio;

d) Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS);

e) quaisquer outras despesas aduaneiras.

§ 1º - O preço do veículo importado expresso em moeda estrangeira será convertido em moeda nacional pela mesma taxa de câmbio utilizada no cálculo do imposto de importação, sem qualquer acréscimo ou devolução posterior, se houver variação da taxa de câmbio, até o pagamento efetivo do preço.

§ 2º - O valor fixado pela autoridade aduaneira para base de cálculo do imposto sobre importação, nos termos da lei aplicável, substituirá o valor declarado.

§ 3º - Na hipótese dos §§ 2º, 4º e 5º do art. 1º, o imposto será devido proporcionalmente ao número de meses restantes do exercício, calculado a partir do mês da ocorrência do fato gerador, inclusive.

§ 4º - Na impossibilidade da aplicação da base de cálculo prevista neste artigo, deve-se adotar o valor:

a) de veículo similar constante da tabela ou existente no mercado;

b) arbitrado pela autoridade administrativa na inviabilidade da aplicação da regra prevista na alínea "a".

§ 5º - Ocorrendo perda total do veículo, por sinistro, roubo, furto ou outro motivo que descaracterize sua propriedade, domínio ou posse, o imposto será devido na forma prevista no art. 8º deste Regulamento.

§ 6º - É irrelevante, para determinação da base de cálculo, o estado de conservação do veículo individualmente considerado.

CAPÍTULO

III

DA ALÍQUOTA

Art. 3º - As alíquotas do imposto são:

I - 1% (um por cento) para ônibus, caminhões, cavalos mecânicos e veículos cuja propriedade, ou posse em razão de contrato de arrendamento mercantil, seja titularizada por empresa locadora de automóveis;

II - 2% (dois por cento) para motocicletas e similares, com potência até 200 (duzentas) cilindradas;

III - 2,5% (dois e meio por cento) para automóveis, caminhonetes, microônibus, embarcações recreativas, esportivas ou pesqueiras e qualquer outro veículo automotor não incluído nos incisos I e II, inclusive "buggy", jet-sky e aeronaves.

§ 1º - Para os efeitos do inciso I deste artigo, entende-se por caminhão o veículo rodoviário com capacidade de carga igual ou superior a 3.500 (três mil e quinhentos) quilogramas.

§ 2º - Para aplicação da alíquota de 1% aos veículos pertencentes a empresas locadoras, deverão ser apresentados à Subcoordenadoria de Controle de IPVA - SUCIVA:

a) ato constitutivo da empresa;

b) CNPJ.

§ 3º - Por ocasião da transferência de veículo pertencente à empresa locadora, a qual tenha sido aplicada carga tributária inferior à estabelecida para o adquirente, será cobrada a diferença do IPVA, proporcionalmente ao número de meses restantes do exercício, calculado a partir do mês da ocorrência da mudança de titularidade.

§ 4º - Para fins do disposto no inciso I, do caput deste artigo, entende-se como empresa locadora de automóveis aquela cuja atividade principal seja a locação de veículos.

CAPÍTULO

IV

DA SUJEIÇÃO PASSIVA

Seção

I

Do Contribuinte

Art. 4º - Contribuinte do imposto é o proprietário de veículo automotor, terrestre, aquático ou aéreo.

§ 1º - Considera-se contribuinte o detentor legítimo da posse do veículo nos casos de alienação fiduciária em garantia, reserva de domínio, "leasing" ou outra modalidade contratual semelhante.

§ 2º - Após a venda do veículo, caso não seja efetuada a transferência junto à entidade estadual de trânsito no prazo de 30 (trinta) dias, conforme determina o art. 123, § 1º, da Lei Federal nº 9.503, de 23 de setembro de 1997 (Código de Trânsito Brasileiro), é permitida a alteração da sujeição passiva do IPVA, a partir da data da venda, desde que haja solicitação formalizada pelo vendedor através do formulário "Pedido de Transferência de Titularidade do IPVA", anexo V, acompanhado da seguinte documentação:

I - cópia autenticada do CRV (Certificado de Registro de Veículo), frente e verso, onde conste a Autorização para Transferência de Veículo preenchida, com o reconhecimento da firma do vendedor;

II - cópia da identidade do requerente ou do seu representante legal;

III - cópia da nota fiscal de saída do veículo, caso o vendedor seja pessoa jurídica inscrita no cadastro de contribuintes do Estado.

§ 3º - A solicitação de que trata o § 2º deverá ser encaminhada à Subcoordenadoria de Controle do IPVA, a quem compete analisar e proceder a alteração cadastral solicitada.

§ 4º - Na hipótese de transferência da titularidade do IPVA, conforme previsto no § 2º, o vendedor do veículo somente será responsável pelo pagamento do imposto vencido até a data de venda indicada no CRV.

§ 5º - A comunicação de venda de que trata o art. 134, do Código de Trânsito Brasileiro é pré-requisito para concessão da transferência prevista no § 2º.

§ 6º - A Secretaria de Estado da Tributação poderá utilizar dados inseridos no sistema de informática da entidade estadual de trânsito, oriundos do procedimento previsto no art. 134 do Código de Trânsito Brasileiro, para proceder, de ofício, à atribuição de responsabilidade a que se refere o § 2º deste artigo.

Seção

II

Dos Responsáveis

Art. 5º - São responsáveis, solidariamente, pelo pagamento do imposto e acréscimos devidos:

I - o adquirente, em relação ao veículo adquirido sem o pagamento do imposto do exercício ou em exercícios anteriores;

II - o titular do domínio ou o possuidor a qualquer título;

III - o servidor que autorizar ou efetuar o registro e licenciamento, inscrição, matrícula, inspeção, vistoria ou transferência de veículo de qualquer espécie, sem a prova de pagamento ou do reconhecimento de isenção ou não-incidência do imposto.

Parágrafo único - A solidariedade prevista neste artigo não comporta benefício de ordem.

CAPÍTULO

V

DAS IMUNIDADES, ISENÇÕES E COBRANÇA PROPORCIONAL DO IMPOSTO

Seção

I

Das Imunidades

Art. 6º - São imunes ao imposto os veículos cujos titulares sejam:

I - União, Estados, Municípios, Distrito Federal e as respectivas autarquias e fundações instituídas ou mantidas integralmente pelo Poder Público;

II - partidos políticos, inclusive suas fundações, entidades sindicais dos trabalhadores, instituições de educação ou de assistência social que:

a) não distribuam qualquer parcela do seu patrimônio ou de suas rendas, a título de lucro ou participação no seu resultado financeiro;

b) restrinjam a prestação de serviços aos associados ou contribuintes;

c) apliquem integralmente os seus recursos na manutenção de seus objetivos institucionais no País;

d) mantenham escrituração de suas receitas em livros revestidos de formalidades capazes de assegurar sua exatidão.

III - templos de qualquer culto.

§ 1º - A imunidade prevista neste artigo restringe-se aos veículos relacionados com as finalidades da instituição ou delas decorrentes.

§ 2º - Excetuando-se os titulares de veículos descritos no inciso I, os proprietários deverão apresentar à Secretaria de Estado da Tributação documentos comprobatórios para declaração de não incidência, conforme previsto no Anexo I.

§ 3º - O requerimento da concessão de que trata este artigo deve ser apresentado uma única vez, perdurando a condição de imune enquanto o veículo não for transferido a terceiro.

§ 4º - Na hipótese de perda da condição que fundamenta a imunidade, o imposto será devido proporcionalmente ao número de meses restantes do ano, contados a partir do mês da ocorrência.

Seção

II

Das Isenções

Art. 7º - São isentos de imposto:

I - os tratores e outros automotores agrícolas empregados exclusivamente em serviços rurais e desde que somente transitem nos limites do imóvel do respectivo proprietário;

II - os veículos utilizados como ambulância, desde que não haja cobrança por este serviço;

III - os veículos cujos proprietários sejam:

a) corpo diplomático acreditado junto ao governo brasileiro;

b) turistas estrangeiros, portadores de certificados internacionais de circulação e condução, pelo prazo estabelecido nesses certificados, com validade nunca superior a um ano, e desde que o país de origem adote tratamento idêntico para com os brasileiros;

IV - os veículos rodoviários com mais de 10 (dez) anos de fabricação, contados a partir do primeiro mês do exercício seguinte ao do registro em órgão de trânsito em território nacional;

V - os ônibus e veículos similares empregados exclusivamente em linhas de transporte coletivo urbano, mediante concessão ou permissão da autoridade municipal competente;

VI - os veículos de passeio, com motor até 120 HP de potência bruta (SAE), adaptados para uso de deficientes físicos, enquanto for de sua propriedade, limitado a 01 (um) veículo por beneficiário;

VII - os veículos rodoviários, inclusive os motorizados de duas rodas, utilizados na categoria táxi, com capacidade para até 05 (cinco) passageiros, de propriedade de motorista profissional autônomo ou cooperativado, limitado a 01 (um) veículo por proprietário, e comprovadamente registrado na categoria de aluguel;

VIII - os veículo tipo "buggy" cujo modelo (kit) tenha mais de 10 (dez) anos de fabricação;

IX - os veículos pertencentes às sociedades de economia mista cujo acionista majoritário seja o Estado do Rio Grande do Norte ou qualquer um de seus Municípios;

X - os veículos com potência inferior a 50 (cinqüenta) cilindradas;

XI - os veículos movidos a motor elétrico;

XII - os veículos rodoviários empregados exclusivamente no transporte escolar, com capacidade para até 16 (dezesseis) passageiros, de propriedade de motorista profissional autônomo ou cooperativado, limitado a 01 (um) veículo por proprietário, desde que seja portador de concessão ou permissão da autoridade municipal competente e comprovadamente registrado na categoria de aluguel;

XIII - os veículos aquáticos que sejam destinados ao uso exclusivo de atividade pesqueira, limitado a 01 (um) veículo por proprietário, desde que seja portador de regularidade junto ao órgão de fiscalização competente.

§ 1º - Verificado pelo Fisco ou autoridade responsável pelo registro e licenciamento do veículo, que o requerente não preenchia ou deixou de preencher as condições exigidas para usufruir da isenção, e desde que não tenha havido dolo, fraude ou simulação, o mesmo será intimado a recolher o imposto devido, na forma do art. 12, no prazo de 30 (trinta) dias, a contar do recebimento da notificação fiscal, sob pena de sujeitar-se à lavratura do auto de infração.

§ 2º - Para concessão da isenção de que trata este artigo, o detentor do veículo deve comprovar esta condição, observado o disposto em ato do Secretário de Estado da Tributação.

§ 3º - Na hipótese de perda da condição que fundamenta a isenção, o imposto será devido proporcionalmente ao número de meses restantes do ano, contados a partir do mês da ocorrência.

§ 4º - O benefício de que trata este artigo somente será concedido se o contribuinte, por ocasião da análise do pleito:

I - estiver adimplente com as obrigações tributárias estaduais;

II - não estiver inscrito na dívida ativa do Estado.

§ 5º - A fruição do benefício previsto neste artigo somente confere direito à restituição se o recolhimento houver ocorrido após a data da homologação do reconhecimento da isenção.

Seção

III

Da Cobrança Proporcional do Imposto

Art. 8º - Ocorrendo perda total do veículo, por sinistro, roubo, furto ou outro motivo que descaracterize sua propriedade, domínio ou posse, o imposto será devido proporcionalmente ao número de meses de efetivo uso, calculado até o mês da respectiva ocorrência, cabendo restituição da diferença efetivamente paga.

§ 1º - Na hipótese de sinistro com perda total, a comprovação do pedido de baixa do veículo junto ao órgão de trânsito competente, é pré-requisito para a exclusão do IPVA, calculado conforme o caput.

§ 2º - Em se tratando de roubo ou furto, o benefício somente poderá ser concedido caso a ocorrência esteja registrada no órgão estadual de trânsito.

Seção

IV

Dos Procedimentos Para Reconhecimento do Direito à Isenção,

Imunidade e

Cobrança Proporcional do Imposto

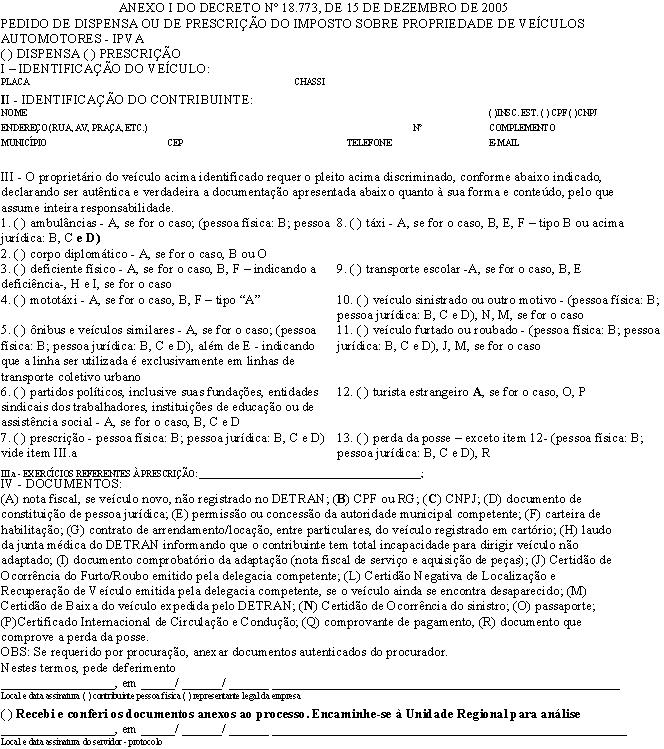

Art. 9º - A solicitação de dispensa de IPVA será dirigida ao Diretor da Unidade Regional através do requerimento PEDIDO DE DISPENSA OU DE PRESCRIÇÃO DO IMPOSTO SOBRE A PROPRIEDADE DE VEÍCULOS AUTOMOTORES - IPVA, ANEXO I, deste Regulamento, protocolizado em qualquer repartição fiscal, fazendo-se juntada dos documentos previstos naquele Anexo.

§ 1º - A autenticidade dos documentos necessários à dispensa do IPVA será comprovada, mediante a exibição dos respectivos originais para efeito de autenticação administrativa, que será efetuada pelo servidor encarregado no ato do ingresso do pedido na repartição fiscal competente, dispensada essa formalidade, se a cópia reprográfica já houver sido previamente autenticada em cartório, ou se for entregue o documento original.

§ 2º - Solicitado o benefício, o servidor designado na Unidade Regional analisará o pleito no prazo máximo de 10 (dez) dias, saneando o processo, se for o caso, devendo observar em sua análise, além do disposto no § 4º do art. 7º, as condições peculiares para deferimento, de acordo com o tipo de solicitação.

§ 3º - Após análise, o servidor submeterá o processo para homologação do respectivo diretor que, em seguida, o encaminhará à CAT, que atestará, se for o caso, a dispensa do imposto através de declaração.

§ 4º - Tratando-se de solicitação de prescrição, o processo deverá ser enviados à CACE, para verificação do início de qualquer procedimento fiscal relativo aos débitos objeto do instituto, e, posteriormente, à CAT.

§ 5º - Uma vez homologado o pleito, o processo será encaminhado à CACE, para efetuar a baixa do respectivo imposto, durante o período considerado.

§ 6º - A declaração relativa à dispensa do IPVA, de que trata o § 3º, deverá conter os seguintes elementos:

I - número do processo;

II - número da declaração;

III - identificação do contribuinte;

IV - identificação do veículo;

V - início do período de concessão e término, quando for o caso;

VI - renúncia de receita;

VII - assinatura do servidor emitente.

§ 7º - Sendo denegado o pedido, o contribuinte deverá ser cientificado.

§ 8º - A declaração relativa à dispensa do IPVA será emitida apenas uma vez, e terá validade enquanto perdurarem as condições necessárias à concessão do benefício, ou enquanto constar o registro de ocorrência de furto ou roubo no órgão estadual de trânsito, atendidas as exigibilidades previstas neste Regulamento.

§ 9º - Para a manutenção da isenção concedida a transporte escolar, é necessária a comprovação anual do exercício dessa atividade, mediante a apresentação à SUCIVA, através das Unidades Regionais de Tributação, de cópia autenticada da licença anual concedida pelo órgão municipal competente, acompanhada de uma cópia da declaração relativa à dispensa do IPVA, emitida inicialmente.

§ 10 - Os benefícios previstos neste Capítulo, são vinculados à propriedade do veículo e não se estendem, em caso de alienação deste, ao adquirente.

§ 11 - O benefício concedido não exclui o direito da Secretaria de Estado da Tributação de revê-lo e de exigir o pagamento do imposto, corrigido monetariamente, com os seus acréscimos legais, quando comprovada a ocorrência de omissão ou fraude na documentação apresentada pelo beneficiário.

CAPÍTULO

VI

DA APURAÇÃO E DO PAGAMENTO

Art. 10 - O valor do imposto resultará da aplicação da alíquota correspondente sobre a respectiva base de cálculo.

§ 1º - A Secretaria de Estado da Tributação publicará, até o último dia útil do exercício anterior, o calendário e a tabela com o valor do imposto a ser recolhido, levando em conta a marca, o modelo, a espécie, o ano de fabricação, a potência, o comprimento, o tipo de casco, o peso máximo de decolagem, que serão aplicados de acordo com a forma de locomoção do veículo: terrestre, aérea ou aquática.

§ 2º - Nenhum registro poderá ser concedido:

I - sem a comprovação do prévio pagamento da primeira cota ou cota única do imposto, em caso de primeiro registro, ou da quitação total do imposto vencido, nos demais casos;

II - na hipótese de imunidade, isenção ou outro benefício, sem a devida comprovação.

§ 3º - O disposto no § 2º aplica-se igualmente aos casos de inspeção, renovação, vistoria, transferência, averbação, cancelamento e a quaisquer outros atos que impliquem alteração de registro, inscrição ou matrícula do veículo.

§ 4º - É admissível o parcelamento do imposto vincendo em até 03 (três) cotas mensais, iguais e sucessivas, desde que este não seja inferior a R$ 100,00 (cem reais).

§ 5º - O valor do imposto será reduzido em 5% (cinco por cento) se o contribuinte efetuar o recolhimento em cota única, na data fixada para o pagamento da primeira cota, ou no caso de veículos novos, de acordo com o disposto no § 2º do art. 2º.

§ 6º - No caso de alienação do veículo com imposto já pago no exercício, o respectivo comprovante será transferido ao novo proprietário, que é obrigado a apresentá-lo ao órgão de trânsito, para a necessária averbação, no prazo previsto para o registro de transferência de propriedade.

§ 7º - No caso de não recolhimento do imposto nos prazos legais, deverá a autoridade fiscal comunicar a infração ao órgão de trânsito para apreensão do veículo, na forma do disposto no Código Nacional de Trânsito.

§ 8º - Por ocasião da transferência de veículo amparado por imunidade, isenção ou qualquer outro benefício que implique carga tributária inferior à estabelecida para o adquirente, será cobrada a diferença do IPVA, proporcionalmente ao número de meses restantes do exercício, calculada a partir do mês da ocorrência da mudança de titularidade.

§ 9º - No momento da transferência de veículo para contribuinte amparado por imunidade ou isenção, será cobrado o IPVA, proporcionalmente ao número de meses utilizado no exercício, calculada até o mês da ocorrência da mudança de titularidade.

§ 10 - O lançamento do imposto poderá ser feito de ofício com base nos dados constantes no cadastro da entidade estadual de trânsito.

§ 11 - O contribuinte poderá apresentar impugnação ao lançamento do IPVA até a data de vencimento da 3ª cota.

Art. 11 - O recolhimento do IPVA faz-se nos seguintes prazos:

I - nos casos de veículos automotores nacionais novos e importados novos ou usados, o prazo estipulado pelo órgão estadual de trânsito competente para primeiro emplacamento, no que se refere à quitação da cota única ou primeira cota, devendo as cotas seguintes serem pagas após 30 (trinta) e 60 (sessenta) dias, respectivamente, do vencimento do primeiro prazo;

II - para veículos nacionais ou nacionalizados usados, nos prazos estabelecidos através de portaria da Secretaria de Estado da Tributação, que deverá ser publicada no Diário Oficial do Estado até o último dia útil de cada ano, para vigorar no exercício seguinte, contendo o calendário de pagamento e a tabela com o valor do imposto.

§ 1º - Nos casos em que o vencimento do prazo de pagamento ocorrer no sábado, domingo, feriado ou em qualquer dia em que não houver expediente bancário, o recolhimento poderá ser efetuado no primeiro dia útil subseqüente.

§ 2º - O contribuinte que deixar de recolher o imposto nos prazos estabelecidos por este Regulamento, poderá, antes de qualquer procedimento fiscal, fazê-lo espontaneamente.

§ 3º - Na hipótese de transferência de veículo de outra Unidade da Federação, não é exigível novo pagamento do imposto relativo ao exercício corrente, respeitando-se, à vista do documento comprobatório, o prazo de validade do recolhimento em favor do Estado de origem.

§ 4º - O licenciamento inicial do veículo novo ou a transferência de veículo que, amparado anteriormente por imunidade, isenção ou outro benefício, dele esteja privado, determina uma redução correspondente a tantos doze avos do valor do imposto quantos forem os meses vencidos.

§ 5º - Nos casos de pagamento feito a menor, será cobrado do contribuinte a diferença resultante do valor nominal do imposto, sem os descontos referidos no § 5º do art. 10, acrescido de multa de mora, juros e atualização monetária.

§ 6º - O pagamento em cota única somente poderá ser efetuado até a data do vencimento, exceto quando o valor do IPVA for inferior ao mínimo permitido para divisão em cotas.

§ 7º - Na hipótese do valor do IPVA ser inferior ao mínimo permitido para divisão em cotas, o recolhimento fora do vencimento implicará na perda do direito ao desconto de 5% (cinco por cento) e estará sujeito aos acréscimos moratórios.

CAPÍTULO

VII

DOS ACRÉSCIMOS MORATÓRIOS E DOS JUROS DE MORA

Seção

I

Dos Acréscimos Moratórios

Art. 12 - O pagamento do imposto fora dos prazos regulamentares e antes de qualquer procedimento do Fisco ficará sujeito à multa de mora de 0,3% (três décimos por cento) diários, até o limite de 18% (dezoito por cento), sem prejuízo da correção monetária e dos juros de mora.

Seção

II

Dos Juros de Mora

Art. 13 - O crédito tributário, inclusive o decorrente de multas, atualizado monetariamente, será acrescido de juros de mora, equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia - SELIC, para títulos federais, acumuladas mensalmente, ao mês ou fração.

§ 1º - O percentual de juros de mora relativo ao mês em que o pagamento estiver sendo efetuado será de 1% (um por cento).

§ 2º - Em nenhuma hipótese, os juros de mora previstos neste artigo poderão ser inferiores à taxa de juros estabelecidos no art. 161, § 1º, do Código Tributário Nacional.

§ 3º - Os juros previstos neste artigo serão contados a partir do mês em que expirar o prazo de pagamento.

§ 4º - No caso do parcelamento previsto no art. 14, os juros de mora serão calculados até o mês da celebração do respectivo termo de acordo e, a partir daí, nova contagem até o mês do efetivo pagamento de cada parcela.

§ 5º - Nos casos de verificação fiscal, quando não for possível precisar a data da ocorrência do fato gerador, adotar-se-á:

I - o índice correspondente ao mês de julho, quando o período objeto de verificação coincidir com o ano civil;

II - o índice correspondente ao mês central do período, se o número de meses for ímpar, ou o correspondente ao primeiro mês da segunda metade do período, se aquele for par.

§ 6º - A Secretaria de Estado da Tributação adotará as taxas de juros estabelecidas pelo Governo Federal.

§ 7º - Quando o valor do crédito tributário for constituído de imposto e demais acréscimos o pagamento de parte do valor total, ainda que atribuído pelo contribuinte a uma só dessa rubricas, será imputado proporcionalmente a todas.

CAPÍTULO

VIII

DO PARCELAMENTO DE DÉBITOS

Art. 14 - O débito fiscal referente ao IPVA proveniente de auto de infração ou denúncia espontânea poderá ser recolhido em até 24 (vinte e quatro) parcelas mensais e sucessivas.

§ 1º - É vedado o parcelamento de créditos tributários decorrentes de infrações originárias de falsificação e adulteração de documentos fiscais, e de outros atos fraudulentos previstos na legislação.

§ 2º - Para os efeitos deste artigo considera-se débito fiscal a soma do valor nominal, dos juros de mora, da atualização monetária, da multa de mora ou de ofício, sendo esta com redução, quando cabível.

§ 3º - Os juros de mora serão calculados com base na taxa referencial do Sistema Especial de Liquidação e Custódia - SELIC, acumulada mensalmente, até a data do deferimento do parcelamento e, a partir daí, a razão de 1% (um por cento) ao mês sobre o saldo das parcelas vincendas.

§ 4º - Somente poderão ser parcelados débitos referentes a exercícios anteriores.

§ 5º - A critério da autoridade competente, os débitos poderão ser reparcelados, uma única vez, em um novo processo, que deverá conter os demais débitos do veículo, exceto aqueles do ano em curso.

Art. 15 - A redução da multa de ofício, no caso de parcelamento, será feita da forma abaixo especificada:

I - quando o contribuinte renunciar expressamente à defesa e pagar a primeira prestação no prazo desta, parcelando o débito no prazo máximo de 10 (dez) parcelas: redução de 30% (trinta por cento);

II - quando o contribuinte requerer o parcelamento antes do julgamento do processo fiscal administrativo, em primeira instância, parcelando o débito no prazo máximo de 08 (oito) parcelas: redução de 20% (vinte por cento);

III - quando o contribuinte requerer o parcelamento no prazo de 30 (trinta) dias contados da data da ciência da decisão condenatória no processo fiscal administrativo, em primeira instância, parcelando o débito no prazo máximo de 06 (seis) parcelas: redução de 10% ( dez por cento);

IV - quando o contribuinte pagar a primeira prestação no prazo de liquidação fixado na intimação da decisão do Conselho de Recursos Fiscais, parcelando o débito no prazo máximo de 05 (cinco) parcelas: redução de 5% (cinco por cento).

Parágrafo único - O valor mínimo de cada parcela corresponderá ao total do débito com as atualizações legais, dividido pelo número de parcelas, não podendo estas ser inferiores a R$ 100,00 (cem reais).

Art. 16 - As prestações do parcelamento vencerão no dia 25 (vinte e cinco) de cada mês, a partir do mês subseqüente à data do requerimento.

Art. 17 - O pedido de parcelamento será encaminhado à Subcoordenadoria de Débitos Fiscais - SUDEFI, quando o veículo for licenciado nos Municípios pertencentes à jurisdição da 1ª Unidade Regional da Tributação, ou ao Diretor da Unidade Regional da Tributação do seu domicílio fiscal, nos demais casos.

§ 1º - São requisitos indispensáveis ao acolhimento do pedido de parcelamento:

I - requerimento padronizado, assinado pelo devedor ou seu representante legal, ao qual deve ser atribuído poderes especiais, nos termos da lei, juntando-se o respectivo instrumento;

II - cópia autenticada dos seguintes documentos:

a) comprovante de recolhimento da primeira parcela;

b) CPF/CNPJ;

c) documento de identidade do requerente ou representante legal;

d) documento de constituição da pessoa jurídica ou aditivo que identifique o responsável por sua administração.

§ 2º - A autoridade competente para a concessão do parcelamento manifestar-se-á no prazo de 20 (vinte) dias, após protocolizado, desde que devidamente instruído.

§ 3º - Enquanto não deferido o pedido, o devedor fica obrigado a recolher, a cada mês, na data indicada no art. 16 deste Regulamento, como antecipação, o valor equivalente à primeira parcela.

§ 4º - Na hipótese de denegação do parcelamento, o requerente deverá ser notificado no prazo de 20 (vinte) dias, contados da data do indeferimento, devendo ser abatido do débito consolidado as parcelas pagas a título de antecipação.

§ 5º - O débito de IPVA de veículo cujo CRV esteja devidamente preenchido no verso só poderá ser parcelado em nome do adquirente e depois que o processo de transferência tiver sido protocolizado junto ao DETRAN.

§ 6º - Os documentos poderão ser autenticados por servidor responsável, a vista do documento original.

Art. 18 - O débito objeto do parcelamento previsto neste Regulamento será consolidado na data de sua concessão, deduzidos os valores dos recolhimentos efetuados como antecipação, na forma do § 3º do art. 17, e dividido pelo número de parcelas restantes, sendo expresso o seu valor em Unidade Fiscal de Referência (UFIR).

Art. 19 - O pedido de parcelamento, após protocolizado na repartição competente, importa confissão irretratável de dívida e renúncia à defesa ou recurso administrativo, bem como desistência dos já interpostos, pondo fim ao processo fiscal administrativo, sendo a exatidão do valor dele constante passível de verificação.

Parágrafo único - Enquanto não houver a liquidação do parcelamento, o devedor não poderá transferir a propriedade do veículo.

Art. 20 - Em qualquer fase do parcelamento, o contribuinte poderá pagar antecipadamente as parcelas vincendas, atribuindo a todas o mesmo valor da primeira parcela a vencer.

Art. 21 - O parcelamento será automaticamente cancelado, em caso de atraso de 02 (duas) parcelas, implicando vencimento automático das demais, devendo o processo ser encaminhado, no prazo de 30 (trinta) dias, a contar da ciência da notificação ao contribuinte em atraso, à Procuradoria da Dívida Ativa do Estado, para inscrição, com acréscimo dos valores das parcelas relativas às reduções admitidas no art. 15 deste Regulamento, devidamente atualizadas monetariamente.

Art. 22 - O documento de licenciamento dos anos subseqüentes ao da concessão do parcelamento somente será expedido se o contribuinte estiver adimplente com as prestações do parcelamento.

CAPÍTULO

IX

DAS RECLAMAÇÕES, RESTITUIÇÃO E COMPENSAÇÃO

Seção

I

Das Reclamações

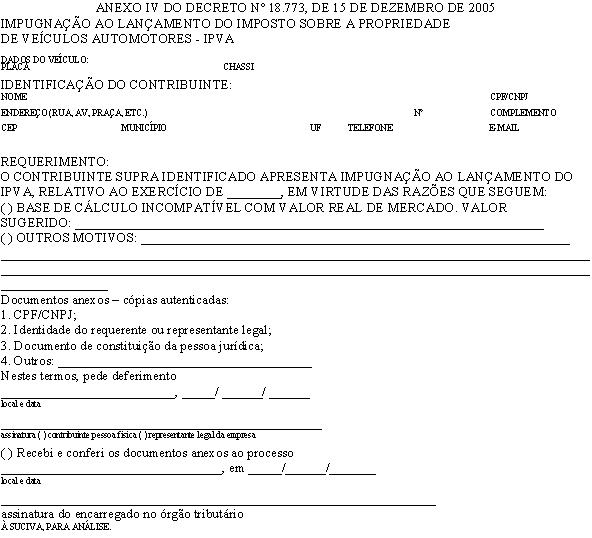

Art. 23 - O contribuinte poderá apresentar impugnação ao lançamento do IPVA até à data de vencimento da 3a cota, através do formulário constante no Anexo IV deste Regulamento.

§ 1º - A solicitação de que trata o caput deverá ser encaminhada à SUCIVA para apreciação, e, em seguida, à CAT para parecer final, anexando-se cópia do CRV, frente e verso, do documento de identidade e do CPF do requerente.

§ 2º - Deferido o pleito, o Coordenador da CAT retornará o processo à SUCIVA, para as devidas retificações.

Seção

II

Da Restituição

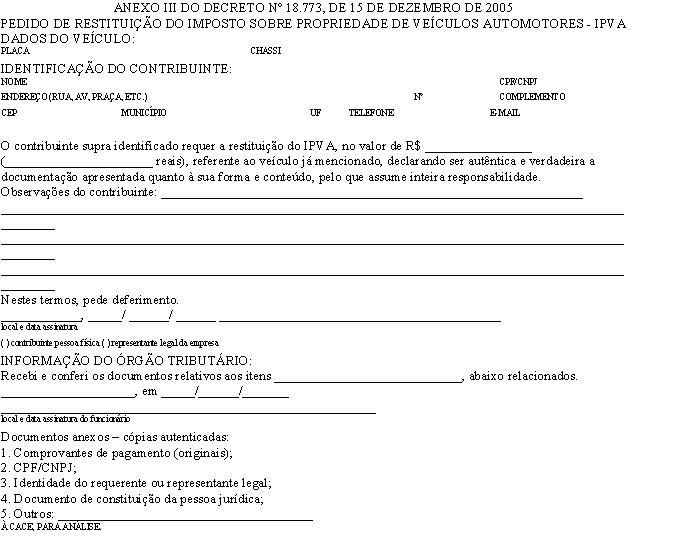

Art. 24 - O valor do imposto indevidamente recolhido ao erário estadual será restituído ao contribuinte, no todo ou em parte, mediante procedimento regular, que se inicia por meio de requerimento do sujeito passivo dirigido ao Secretário de Estado da Tributação, através do formulário "PEDIDO DE RESTITUIÇÃO DO IMPOSTO SOBRE A PROPRIEDADE DE VEÍCULOS AUTOMOTORES - IPVA, ANEXO III," protocolizado em qualquer repartição fiscal.

§ 1º - O pedido deverá ser enviado à Coordenadoria de Arrecadação, Controle e Estatística - CACE, que verificará a ocorrência do recolhimento indevido e encaminhará o processo ao órgão julgador, para decisão do pleito.

§ 2º - A restituição somente será concedido se o contribuinte:

I - estiver adimplente com as obrigações tributárias estaduais;

II - não estiver inscrito na dívida ativa do Estado.

§ 3º - Na hipótese da existência de débito de IPVA referente ao mesmo veículo, a CACE adotará o procedimento previsto no art. 27, deste Regulamento.

§ 4º - Na hipótese de restituição em decorrência de roubo ou furto, conforme previsão no § 5º do art. 2º, o pedido de restituição somente poderá ser apresentado no exercício seguinte ao da ocorrência.

Art. 25 - Compete ao Secretário de Estado da Tributação homologar as decisões do órgão julgador competente sobre os pedidos de restituição do IPVA, autorizando ou não a restituição, através de despacho homologatório.

Art. 26 - A restituição total ou parcial do imposto dá lugar à restituição, na mesma proporção, dos demais acréscimos legais recolhidos.

§ 1º - A importância a ser restituída será atualizada monetariamente, observados os mesmos critérios de atualização aplicáveis à cobrança do crédito tributário.

§ 2º - Após a homologação do pedido de restituição, o processo será encaminhado ao setor competente da Secretaria de Planejamento e Finanças, para o devido pagamento.

§ 3º - Cópia da decisão final deve ser encaminhada à CACE, para fins de controle.

Seção

III

Da Compensação

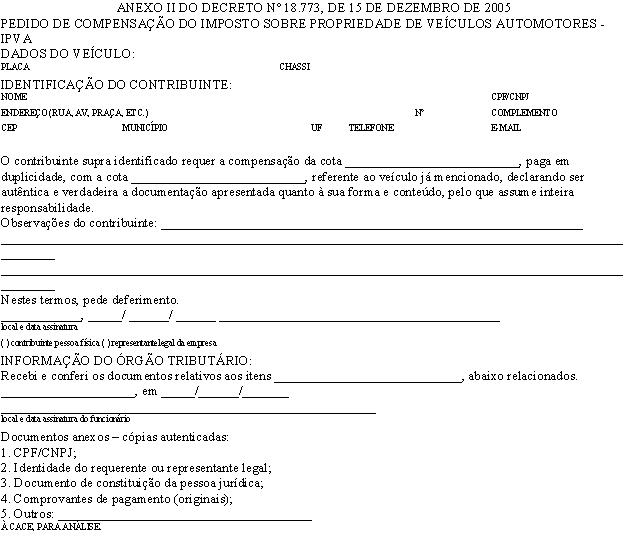

Art. 27 - O pagamento a maior ou em duplicidade de cota do IPVA poderá ser compensado com cotas vencidas ou a vencer do imposto sobre o mesmo veículo, a requerimento do contribuinte ao Coordenador da CACE.

§ 1º - Após compensados os valores referidos no caput, exigir-se-á a diferença, se for o caso, com os devidos acréscimos legais, ou restituir-se-á a sobra do valor restante.

§ 2º - Para fins da restituição referida no § 1º, o Coordenador da CACE encaminhará o respectivo processo à COJUP, para a adoção dos procedimentos previstos na Seção II deste Capítulo.

§ 3º - As regras estabelecidas neste artigo também são válidas para a compensação de cotas de parcelamento do IPVA de exercícios anteriores.

CAPÍTULO

X

DA FISCALIZAÇÃO E DO CONTROLE

Art. 28 - Qualquer infração à legislação pertinente ao imposto sujeita o contribuinte à notificação para pagamento ou à lavratura de Auto de Infração.

Parágrafo único - A lavratura do Auto de Infração de que trata este artigo é de competência privativa dos Auditores-Fiscais do Tesouro Estadual.

Art. 29 - O Poder Executivo pode firmar convênios com as repartições públicas federais, estaduais e municipais para troca de informações, operações conjuntas de fiscalização e compartilhamento de cadastro, com o objetivo de realizar as suas atividades próprias na orientação, fiscalização e arrecadação do IPVA incidente sobre os veículos automotores terrestres, aquáticos ou aéreos.

CAPÍTULO

XI

DAS INFRAÇÕES E PENALIDADES

Art. 30 - Considera-se infração a inobservância de qualquer preceito da legislação do Imposto sobre a Propriedade de Veículos Automotores (IPVA).

Art. 31 - São punidas com multa as seguintes infrações:

I - falta de recolhimento do imposto, no todo ou em parte, na forma e nos prazos regulamentares: 100% (cem por cento) do valor do imposto, além dos acréscimos legais, sem prejuízo do pagamento do imposto;

II - fraude, dolo ou simulação no preenchimento do documento de arrecadação, de reconhecimento de isenção ou imunidade: 5% (cinco por cento) do valor venal do veículo, sem prejuízo do pagamento do imposto e das medidas penais cabíveis;

III - demais infrações: 50% (cinqüenta por cento) do valor do imposto, sem prejuízo do pagamento do imposto.

§ 1º - As infrações serão apuradas de acordo com as formalidades processuais específicas, aplicando-se, no que couber, o procedimento estabelecido na legislação do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre a Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS).

§ 2º - As penalidades previstas neste artigo são impostas por exercício, cumulativamente, sendo procedidas da competente autuação.

§ 3º - Respondem pela infração, conjunta ou isoladamente, todos os que de qualquer forma concorram para sua prática ou dela se beneficiem.

§ 4º - Salvo disposição expressa em contrário, a responsabilidade por infrações independe da intenção do agente ou responsável e da efetividade, natureza e extensão dos efeitos do ato.

Art. 32 - As multas previstas no art. 31, deste Regulamento serão reduzidas nos seguintes percentuais:

I - 60% (sessenta por cento), se for paga nos 05 (cinco) dias subseqüentes à ciência da lavratura do auto de infração;

II - 50% (cinqüenta por cento), se for paga no prazo de 6 (seis) a 30 (trinta) dias, contados a partir da ciência da lavratura do auto de infração;

III - 40% (quarenta por cento), se for paga antes do julgamento do processo fiscal administrativo em 1ª (primeira) instância;

IV - 30% (trinta por cento), se for paga no prazo de 30 (trinta) dias, contados da data da ciência da decisão condenatória em processo fiscal administrativo em primeira instância;

V - 20% (vinte por cento), se for paga antes do ajuizamento da execução do crédito tributário.

§ 1º - Condiciona-se o benefício ao pagamento integral do imposto devido.

§ 2º - O pagamento efetuado nos termos deste artigo implica renúncia à defesa ou a recurso previsto na legislação e desistência dos já interpostos.

CAPÍTULO

XII

DA DESTINAÇÃO DO PRODUTO ARRECADADO

Art. 33 - Do produto da arrecadação do imposto, inclusive os acréscimos moratórios correspondentes, 50% (cinqüenta por cento) constituirão receita do Estado e 50% (cinqüenta por cento) do Município onde estiver licenciado, inscrito ou matriculado o veículo.

Parágrafo único - A Secretaria de Estado da Tributação providenciará o estorno da importância indevidamente repassada ao Município, em função da repetição do indébito.

CAPÍTULO

XIII

DAS DISPOSIÇÕES FINAIS

Art. 34 - É facultado ao Secretário de Estado da Tributação baixar normas complementares necessárias à aplicação deste Regulamento.

Art. 35 - Ficam criados os seguintes documentos:

I - PEDIDO DE DISPENSA OU DE PRESCRIÇÃO DO IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES - IPVA, Anexo I;

II - PEDIDO DE COMPENSAÇÃO DO IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES - IPVA, Anexo II;

III - PEDIDO DE RESTITUIÇÃO DO IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS

AUTOMOTORES - IPVA, Anexo III;

IV - IMPUGNAÇÃO AO LANÇAMENTO DO IMPOSTO SOBRE A PROPRIEDADE DE VEÍCULOS AUTOMOTORES - IPVA, Anexo IV;

V - PEDIDO DE TRANSFERÊNCIA DE TITULARIDADE DO IPVA, Anexo V.

Art. 36 - Permanecem em vigor, enquanto perdurarem as condições necessárias à concessão do benefício, as declarações referentes à dispensa do imposto emitidas com base no Regulamento do IPVA, aprovado pelo Decreto nº 13.651, de 19 de novembro de 1997.

Art. 37 - Este Regulamento entra em vigor na data de sua publicação, revogadas as disposições em contrário, especialmente o Decreto nº 13.651, de 19 de novembro de 1997.