RECOLHIMENTO DO ICMS EM

ATRASO

Aplicação de Multa, Atualização e Juros

Sumário

1. INTRODUÇÃO

O ICMS devido e não recolhido no prazo regulamentar fica sujeito à incidência de multa, atualização monetária e juros de mora, calculados de conformidade com o disposto no Regulamento do ICMS do Estado, aprovado pelo Decreto nº 5.141/2001, que passamos a analisar.

2. MULTA

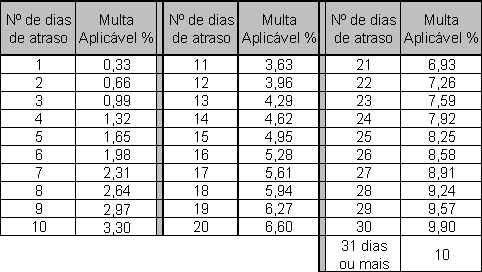

2.1 - Imposto Declarado em GIA

A multa aplicável sobre o imposto devidamente declarado em GIA, do 1º ao 30º dia seguinte após a data de seu vencimento, é de 0,33% (zero vírgula trinta e três por cento) ao dia de atraso.

(Art. 66 do RICMS/PR)

Após 30 (trinta) dias do vencimento o contribuinte ficará sujeito à multa equivalente a 10% (dez por cento) do valor do imposto declarado e não recolhido.

(Inciso I do § 1º do art. 603 do RICMS/PR)

2.1.1 - Tabela Prática Para Cálculo da Multa

2.2 - Imposto Não Declarado em GIA

Caso o valor do imposto devido e não recolhido no prazo regulamentar não tenha sido objeto de declaração em GIA, a multa será de 20% (vinte por cento) sobre o valor do débito.

(Inciso II do § 1º do art. 603 do RICMS/PR)

2.2.1 - Denúncia Espontânea

O contribuinte que procurar espontaneamente a repartição fazendária para se auto-denunciar (denúncia espontânea), efetuando o pagamento do imposto devido e não declarado em GIA, desde que observados os requisitos contidos no artigo 65 do RICMS/PR, terá excluída a imposição da referida multa.

2.2.2 - Multa Mínima

O valor mínimo da multa aplicável em auto de infração é equivalente a 4 (quatro) UPF/PR, em vigor na data da sua lavratura.

(§ 4º do art. 603 do RICMS/PR)

Nota: Para o exercício de 2004 a multa mínima é de R$ 183,40 (cento e oitenta e três reais e quarenta centavos), tendo em vista que cada UPF corresponde a R$ 45,85 (quarenta e cinco reais e oitenta e cinco centavos).

3. ATUALIZAÇÃO MONETÁRIA

Na falta de pagamento, o valor do imposto devido, inclusive o decorrente da multa, deve ser atualizado monetariamente, utilizando-se o Fator de Conversão e Atualização Monetária - FCA.

Atualmente o FCA, que é divulgado pela Secretaria da Fazenda Estadual, vem sofrendo variação anual.

(Art. 63 do RICMS/PR)

Nota: O Fator de Conversão e Atualização Monetária - FCA é publicado mensalmente na Agenda Tributária da INFORMARE.

4. JUROS DE MORA

Sobre o débito tributário em atraso, somado ao valor da multa, devidamente atualizados pelo FCA, incidirá juros de mora de 1% (um por cento) ao mês ou fração de mês, para pagamentos efetuados até 180 (cento e oitenta) dias da data em que expirou o prazo para o pagamento.

Após 180 (cento e oitenta) dias do vencimento, o juro de mora será o equivalente à taxa referencial do Sistema Especial de Liquidação e de Custódia - SELIC, para títulos federais, acumuladas mensalmente, ao mês ou fração, somado 1% (um por cento) relativo ao mês em que o pagamento estiver sendo efetuado.

Em nenhuma hipótese, os juros de mora podem ser inferiores a 1% (um por cento), que é a taxa de juros estabelecida no § 1º do art. 161 do Código Tributário Nacional.

Nota: Os juros de mora devem ser contados a partir do mês em que se expirou o prazo de pagamento.

(Art. 64 do RICMS/PR)

5. CONTAGEM DOS PRAZOS

Para o correto cálculo do imposto recolhido em atraso com os seus devidos acréscimos legais, o contribuinte deve observar a correta contagem do prazo (período de atraso).

Os prazos são contínuos e só se iniciam ou vencem em dia de expediente normal na repartição em que deva ser realizado o pagamento do imposto, excluindo-se de sua contagem o dia de seu início e incluindo-se o dia de seu pagamento.

Por exemplo: um imposto que venceu em uma sexta-feira, caso seja recolhido na segunda-feira próxima, a multa será de 0,33%, tendo em vista que o início da contagem dos dias em atraso, para a aplicação da respectiva multa, só se inicia em dia de expediente normal na repartição em que deva ser realizado o pagamento do imposto.

6. PREENCHIMENTO DA GUIA DE RECOLHIMENTO - GR-PR

Quanto ao preenchimento da Guia de Recolhimento do Estado

do Paraná - GR-PR, relativamente ao recolhimento em atraso do ICMS, o contribuinte deve

observar, em especial, os seguintes campos:

- Campo 09 - "Valor da Receita": preencher com valor do ICMS devido;

- Campo 10 - "Valor da Multa": preencher com valor da multa;

- Campo 11 - "Valor do Acréscimo Financeiro": preencher com o somatório da atualização monetária da receita e da multa;

- Campo 12 - "Valor dos Juros": preencher com os juros;

- Campo 13 - "Total a Recolher": informar o somatório dos campos 09 a 12.

7. GR-PR "ON-LINE"

O contribuinte paranaense pode utilizar o serviço de preenchimento "on-line" da Guia de Recolhimento do Estado do Paraná - "GR-PR on-line", através do site: www.fazenda.pr.gov.br.

8. EXEMPLOS

Exemplo 1:

Data de vencimento: 13.09.2004

Data de pagamento: 04.10.2004

Dias de atraso: 21 dias

Percentual dos Juros: 2% (1% de setembro e 1% de outubro)

- ICMS devido: R$ 250,00

- Multa = R$ 250,00 x (21 x 0,33%) = R$ 17,32

- Acréscimo Financeiro = 0 (não houve alteração do FCA no período)

- Juros = (R$ 250,00 + 17,32) x 2% = R$ 5,34

- Total a Recolher = R$ 272,66

Exemplo 2:

Data de vencimento: 13.05.2004

Data de pagamento: 04.10.2004

Dias de atraso: 144 dias

Percentual dos Juros: 6%

- ICMS devido: R$ 120,00

- Multa = R$ 120,00 x 10% = R$ 12,00

- Acréscimo Financeiro = 0 (não houve alteração do FCA no período)

- Juros = (R$ 120,00 + 12,00) x 6% = R$ 7,92

- Total a Recolher = R$ 139,92

Exemplo 3:

Data de vencimento: 15.12.2003

Data de pagamento: 04.10.2004

Dias de atraso: 294 dias

Percentual dos Juros: 13,57% (SELIC acumulada + 1%)

Cálculo do Acréscimo Financeiro:

- FCA de 2004/FCA de 2003 = 1,2164/1,0955 = 1,1103

- Acres. Financ. sobre o ICMS devido = (200 x 1,1103) - 200 = R$ 22,06

- Acres. Financ. sobre a Multa = (20 x 1,1103) - 20 = 2,20

- Acréscimo Financeiro Total = 22,06 + 2,20 = R$ 24,26

- ICMS devido: R$ 200,00

- Multa = R$ 200,00 x 10% = R$ 20,00

- Acréscimo Financeiro = R$ 24,26

- Juros = (R$ 200,00 + 20,00 + 24,26) x 13,57% = R$ 33,14

- Total a Recolher = R$ 277,40

Fundamentos Legais: Os citados no texto