ICMS

PAGAMENTO - IMPORTAÇÃO DE ÓLEO DIESEL

RESUMO: O presente Decreto trata a respeito do pagamento do imposto nas operações de importação de óleo diesel que especifica.

DECRETO Nº

19.635, de 12.06.2003

(DOE de 20.06.2003)

Dispõe sobre o pagamento do ICMS nas operações de importação de óleo diesel que especifica.

O GOVERNADOR DO ESTADO DO MARANHÃO, no uso da atribuição que lhe confere o art. 64, inciso III da Constituição do Estado e tendo em vista o disposto nos Convênios ICMS nºs 03/99 e 11/03, de 20 de maio de 2003, decreta:

Art. 1º - Nas operações de importação de óleo diesel destinadas a este Estado e aos Estados de Alagoas, Amapá, Ceará, Paraíba, Piauí, Pernambuco, Rio Grande do Norte e Sergipe o pagamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comuni-cação - ICMS devido na mencionada importação e nas operações sub-seqüentes, deverá ser efetuado através de depósito, por ocasião do desembaraço aduaneiro, em conta bancária vinculada ao Protocolo ICMS nº 11/03, de 20 de maio de 2003.

§ 1º - A conta bancária prevista no "caput" será aberta em instituição financeira oficial em nome de cada unidade federada signatária do Protocolo ICMS nº 11/03, observando-se:

I - as unidades federadas signatárias do Protocolo terão acesso à movimentação da conta vinculada, através de extratos bancários:

II - a conta será composta por subcontas vinculadas a cada importação para controle de sua movimentação.

§ 2º - Na hipótese da entrega da mercadoria antes do desemba-raço aduaneiro, a efetivação do depósito previsto no "caput" ocorrerá nesse momento.

Art. 2º - O valor do imposto a ser depositado na forma do art. 1º, corresponderá ao montante devido à unidade federada indicada na Declaração de Importação, calculado mediante a aplicação da alíquota interna sobre a base de cálculo prevista no § 2º da cláusula terceira do Convênio ICMS nº 03/99, de 16 de abril de 1999, ou no Convênio ICMS nº 139/01, de 19 de dezembro de 2001, conforme o caso.

§ 1º - A mercadoria somente será liberada após a respectiva confirmação do crédito, em conta bancária vinculada, pela instituição financeira.

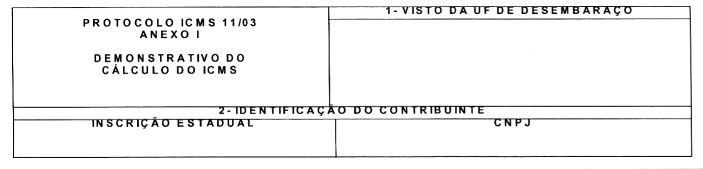

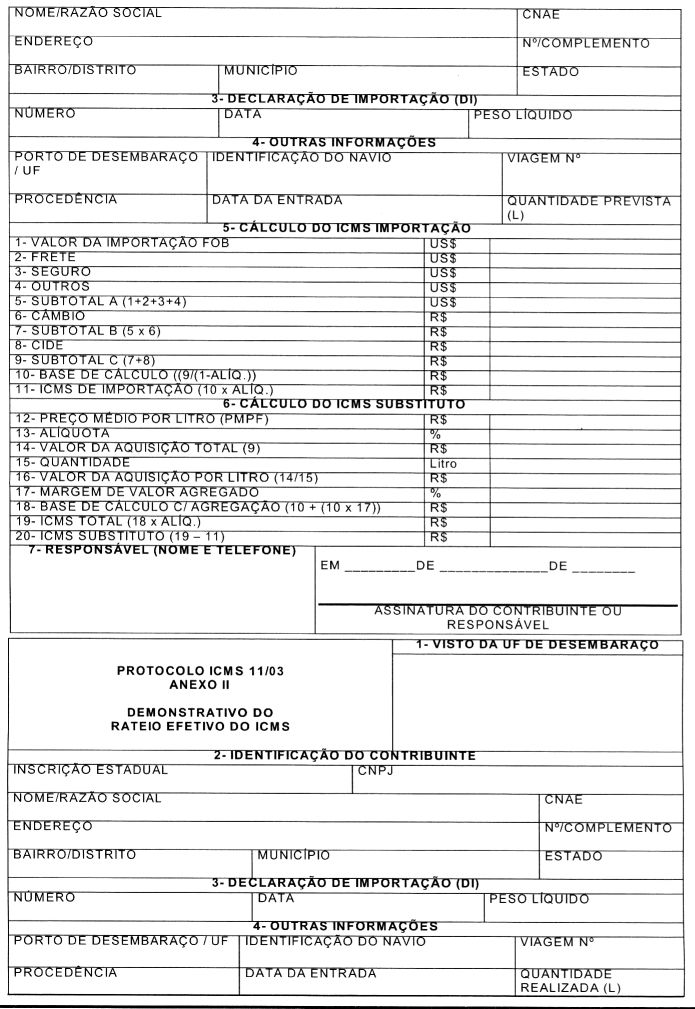

§ 2º - Para a confirmação do crédito previsto no parágrafo 1º deste artigo, o importador apresentará a guia de depósito acompanhada do Anexo I - Demonstrativo do Cálculo do Imposto, do Protocolo ICMS nº 11/03, anexo a este Decreto, para serem visados pela Unidade Federada indicada na Declaração de Importação que ratificará o crédito.

Art. 3º - O Importador deverá quitar o imposto devido às uni-dades federadas destinatárias efetivas do produto, no prazo de até 20 (vinte) dias contados da data do depósito na conta bancária vinculada, previsto no art. 1º.

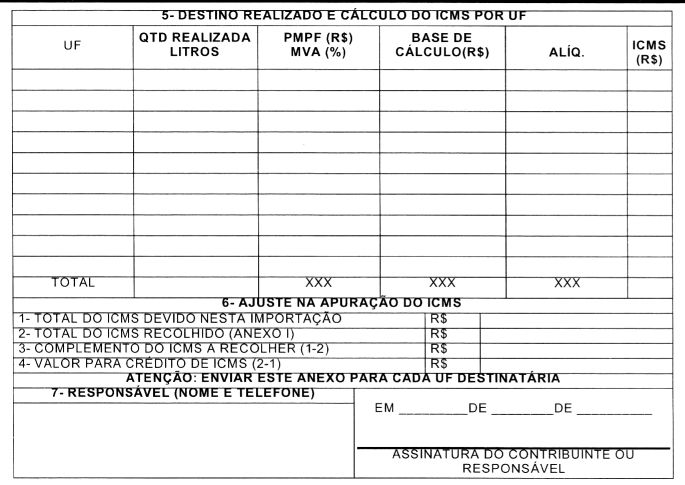

§ 1º - A quitação prevista no "caput" será efetivada através do documento de arrecadação correspondente, apresentado pelo importa-dor à instituição financeira oficial onde tenha sido efetuado o depósito, juntamente com o Anexo II - Demonstrativo do Rateio Efetivo do ICMS, do Protocolo ICMS nº 11/03, por unidade da federação, anexo a este Decreto.

§ 2º - O importador deverá remeter o anexo II à unidade federada de destino do produto no prazo fixado no "caput" deste artigo.

§ 3º - Se o valor do imposto devido à unidade federada de des-tino for diverso do imposto calculado e depositado nos termos do art. 1º, serão adotados os seguintes procedimentos:

l - se superior, o importador deverá recolher o complemento do imposto, no prazo previsto no "caput", diretamente em favor da unidade federada de destino;

II - se inferior, o importador poderá se creditar do valor corres-pondente à diferença, mediante a emissão de Nota Fiscal específica para esse fim, desde que seja visada pelo Fisco da unidade federada de origem, indicada na Declaração de Importação;

III - a unidade federada de origem poderá estabelecer forma diversa do ressarcimento previsto no inciso II deste parágrafo.

Art. 4º - No 21º (vigésimo primeiro) dia subseqüente ao depó-sito na conta bancária vinculada à respectiva Declaração de Importa-ção, a Instituição Financeira creditará o saldo existente à conta da uni-dade federada indicada na referida declaração, nas hipóteses:

I - de ressarcimento previsto no inciso II do § 3º do art. 3º;

II - da falta de quitação do imposto pelo estabelecimento im-portador.

Parágrafo único - O crédito previsto no "caput" deste artigo se efetivará mediante o preenchimento pela instituição financeira do documento de arrecadação previsto na legislação estadual.

Art. 5º - Nas operações interestaduais subseqüentes, cujo im-posto tenha sido quitado na forma prevista neste decreto, deverão ser adotados os procedimentos constantes no Convênio ICMS nº 03/99, de 16 de abril de 1999, para o repasse do imposto devido à unidade federada destinatária do produto.

Art. 6º - Os procedimentos relativos à movimentação finan-ceira da conta bancária vinculada ao Protocolo nº 11/03 serão estabeleci-dos de forma padronizada entre as Unidades Federadas signatárias e a Instituição Financeira.

Art. 7º - Passa a vigorar com a redação a seguir o § 6º do art. 13 do Regulamento do ICMS, aprovado pelo Decreto nº 14.744, de 29 de setembro de 1995:

"Art. 13 - (...)

§ 6º - O disposto no inciso XII se aplica, ainda, à entrada da-queles produtos no estabelecimento destinatário, ou no recebimento pelo importador, quando importados do exterior e desde que o desem-baraço aduaneiro seja efetuado em território maranhense."

Art. 8º - Este Decreto entra em vigor na data de sua publicação no Diário Oficial do Estado, produzindo seus efeitos a partir de 27 de maio de 2003.

Palácio do Governo do Estado do Maranhão, em São Luís, 12 de junho de 2003; 182º da Independên-cia e 115º da República.

José Reinaldo Carneiro

Tavares

Governador do Estado do Maranhão

Carlos Orleans Brandão

Júnior

Chefe da Casa Civil

José de Jesus do Rosário

Azzoline

Gerente de Estado da Receita Estadual