ICMS

SISTEMA DE CONTROLE INTERESTADUAL DE MERCADORIAS EM TRÂNSITO

RESUMO: Traz disposições inerentes ao Sistema de Controle Interestadual de Mercadorias em Trânsito (SCIMT).

DECRETO Nº

19.634, de 12.06.2003

(DOE de 20.06.2003)

Dispõe sobre o Sistema de Controle Interestadual de Mercadorias em Trânsito (SCIMT) e dá outras providências.

O GOVERNADOR DO ESTADO DO MARANHÃO, no uso da atribuição que lhe confere o art. 64, inciso III da Constituição do Estado e tendo em vista o disposto no Protocolo ICMS nº 10/03, de 04 de abril de 2003, decreta:

Art. 1º - Este Estado e os Estados de Alagoas, Amazonas, Amapá, Bahia, Ceará, Pará, Paraíba, Pernambuco, Piauí, Rio Grande do Norte, Sergipe e Espírito Santo, signatários do Protocolo nº 10/03, de 04 de abril de 2003, que cria no âmbito dessas Unidades Federadas, o Sistema de Controle Interestadual de Mercadorias em Trânsito (SCIMT) para o controle de circulação de mercadorias pelas unidades de fiscalização de mercadorias em trânsito do percurso mediante a emissão do Passe Fiscal Interestadual (PFI), acordam em adotar os procedimentos nele contidos.

§ 1-º - O SCIMT disponibilizará as informações digitadas referentes ao Passe Fiscal Interestadual, via Internet, com o acesso através do uso de senha.

§ 2º - Este Estado poderá optar pela utilização dos seus sistemas internos de passe fiscal, desde que estes sejam adequados para viabilizar a emissão e a transmissão das informações necessárias, conforme as especificações do SCIMT.

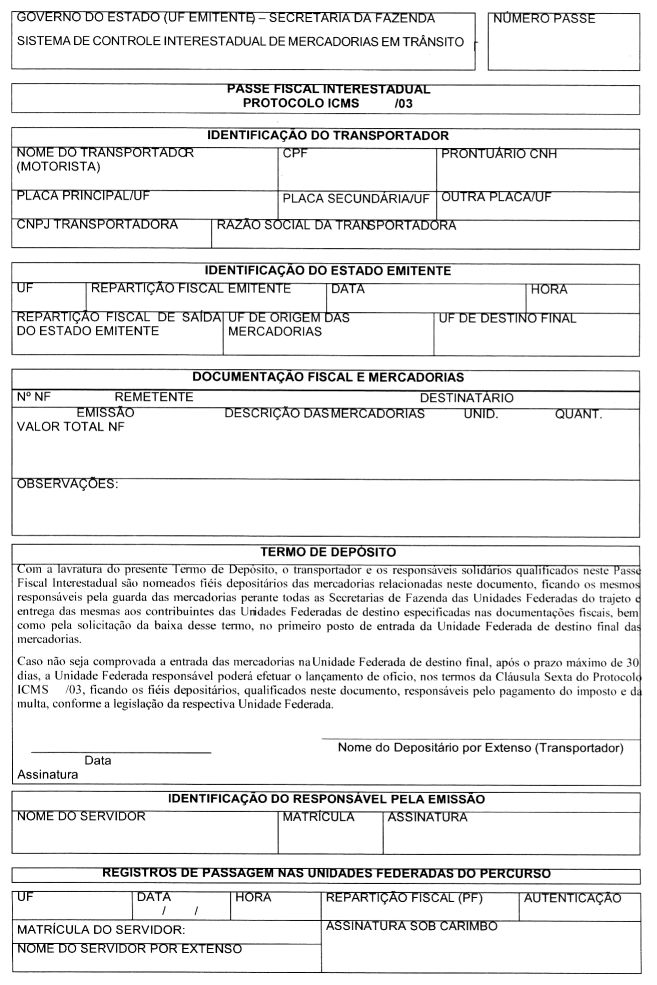

Art. 2º - O Passe Fiscal Interestadual será emitido de acordo com o modelo do Anexo I, em duas vias, para as mercadorias relacionadas no Anexo II, conforme a seguinte destinação:

I - primeira via ficará sob a guarda desta Unidade Federada se signatária responsável pela emissão;

II - a segunda via ficará de posse do transportador para a apresentação nos postos fiscais de divisa por onde transitarem as mercadorias.

§ 1º - Nos casos de lançamento de ofício, quando necessário, este Estado, responsável por este procedimento, poderá solicitar, através do próprio SCIMT, a primeira via à unidade emitente.

§ 2º - Nos três primeiros meses de implantação do sistema, o Passe Fiscal Interestadual será emitido apenas para as operações com os produtos relacionados nos itens 2, 3 e 4 do Anexo II.

§ 3º - Os Administradores Tributários das Unidades Federadas signatárias, mediante Ato conjunto publicado nos respectivos diários oficiais estaduais:

I - ampliarão gradativamente aos demais produtos relacionados no anexo II, a emissão do Passe Fiscal Interestadual;

II - poderão acrescentar outros produtos ao Anexo II.

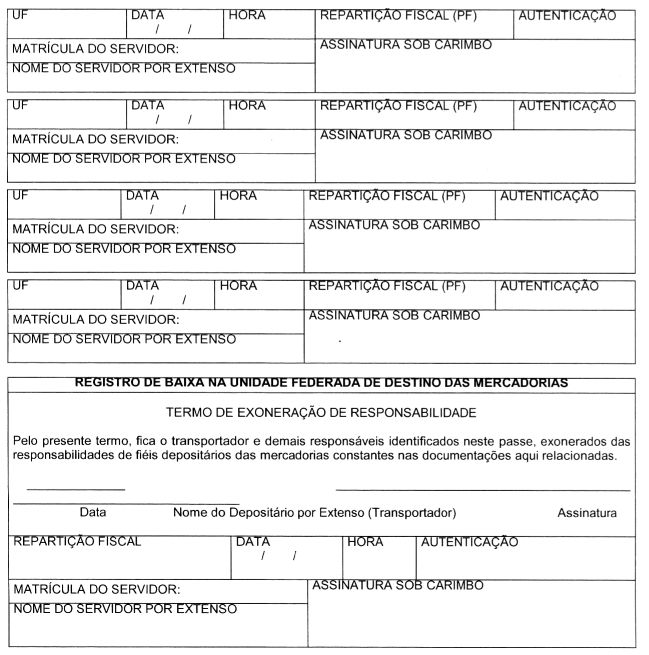

Art. 3º - Emitido o Passe Fiscal Interestadual, se transitar mercadoria neste Estado, deve registrar sua passagem no momento da entrada em seu território.

Parágrafo único - Considera-se ocorrida a internalização e a comercialização das mercadorias, na hipótese de não ter sido efetuada a baixa na Unidade Federada de destino.

Art. 4º - Após a emissão do Passe Fiscal Interestadual por qualquer das Unidades Federadas signatárias, o referido documento será considerado em trânsito até o efetivo registro da baixa na Unidade Federada de destino das mercadorias.

Parágrafo único - Será considerado irregular o Passe Fiscal Interestadual que não tenha a sua baixa efetuada:

I - no prazo de 30 (trinta) dias após a sua emissão;

II - em qualquer prazo, caso tenha sido o transportador localizado sem a carga objeto do referido passe.

Art. 5º - A baixa do Passe Fiscal Interestadual deverá ser efetuada:

I - na Unidade Federada de destino da mercadoria;

II - na última Unidade Federada signatária do percurso, caso a mercadoria tenha como destino uma Unidade Federada não-signatária.

Art. 6º - A baixa do Passe Fiscal Interestadual irregular e o respectivo lançamento de ofício deverão ser efetuados:

I - pela Unidade Federada signatária onde tenha sido registrada a última passagem da mercadoria, no momento em que se identificar o veiculo transportador sem a mercadoria objeto do Passe Fiscal Interestadual;

II - por qualquer outra Unidade Federada signatária, no momento em que se identificar a efetiva internaiização da mercadoria em seu território.

Art. 7º - Será considerada comercializada em território maranhense a mercadoria, que uma vez exigida a comprovação de sua saída deste Estado e esta não seja comprovada por seu proprietário, pelo transportador ou pelo condutor do veículo.

Art. 8º - Este Decreto entra em vigor na data de sua publicação, produzindo seus efeitos a partir de 02 de junho de 2003.

Palácio do Governo do Estado do Maranhão, em São Luís, 12 de junho de 2003; 182º da Independên-cia e 115º da República.

José Reinaldo Carneiro

Tavares

Governador do Estado do Maranhão

Carlos Orleans Brandão

Júnior

Chefe da Casa Civil

PROTOCOLO ICMS Nº 10/03

ANEXO II

Relação de Mercadorias Sujeitas à Emissão do Passe Fiscal Interestadual

1. Açúcar

2. Álcool etílico (etanol), anidro ou hidratado, inclusive para outros fins, a granel;

3. Gasolina e óleo diesel;

4. Refrigerantes e bebidas alcoólicas, inclusive cerveja;

5. Leite em pó.