SIMPLES/SC

Obrigações Acessórias

Sumário

1. INTRODUÇÃO

O enquadramento no Simples/SC não dispensa o contribuinte do cumprimento das obrigações acessórias, devendo ser observadas todas as peculiaridades inerentes aos demais contribuintes, relativamente àquelas em que não há tratamento específico no Anexo 4 do RICMS/SC. Vejamos a seguir os procedimentos a serem adotados pelas empresas enquadradas no Simples/SC.

2. DOCUMENTOS FISCAIS

As microempresas e empresas de pequeno porte emitirão documentos fiscais, impressos mediante prévia autorização, nos casos e conforme modelos e outras disposições aplicáveis aos demais contribuintes, sem destaque do imposto, ressalvado o disposto no item 3.

Será consignada na Nota Fiscal, modelo 1 ou 1-A, de Comunicação ou Telecomunicação e no Conhecimento de Transporte, a expressão:

a) "Microempresa - Simples/SC - Regime do Anexo 4 do RICMS/01";

b) "EPP - Simples/SC - Regime do Anexo 4 do RICMS/01".

(Art. 13 do Anexo 4 do RICMS/SC)

3. DESTAQUE DO IMPOSTO

Os contribuintes enquadrados no regime do Simples/SC, nas saídas de mercadorias ou na prestação de serviços com destino a contribuintes não enquadrados, deverão destacar o imposto nos respectivos documentos fiscais, observado o disposto na legislação própria, que poderá ser aproveitado como crédito pelo adquirente.

Não haverá destaque do imposto nos documentos fiscais em relação às mercadorias ou prestação de serviços que gozem de qualquer tipo de benefício fiscal.

(Art. 14 do Anexo 4 do RICMS/SC)

3.1 - Devolução de Mercadorias

Quando se tratar de devolução de mercadorias, deverão ser, ainda, mencionados os dados da Nota Fiscal relativa à aquisição da mercadoria devolvida.

(§ 2º do Art. 14 do Anexo 4 do RICMS/SC)

4. ESCRITURAÇÃO

As microempresas e empresas de pequeno porte escriturarão os livros fiscais previstos na legislação tributária, na forma aplicável aos demais contribuintes.

(Art. 15 do Anexo 4 do RICMS/SC)

4.1 - Livro Registro de Entradas

Na escrituração do livro Registro de Entradas, não será registrado o imposto destacado nos documentos fiscais relativos à entrada de mercadoria ou ao recebimento de serviços, utilizando-se a coluna sob os títulos "ICMS - Valores Fiscais", "Operações sem Crédito do Imposto":

a) coluna "Isenta" ou "Não Tributada": o valor da operação ou prestação, deduzida a parcela do IPI, se consignada no documento fiscal, quando isentas, imunes ou não-tributadas pelo ICMS, bem como o valor da parcela correspondente à redução da base de cálculo, quando for o caso;

b) coluna "Outras": o valor da operação ou da prestação, deduzida a parcela do IPI, se consignada no documento fiscal, quando beneficiadas com diferimento ou suspensão do imposto ou quando não haja para o destinatário direito ao crédito do ICMS.

Sendo assim, os contribuintes enquadrados no Simples/SC utilizarão a coluna "Outras", sempre que a operação ou prestação não esteja alcançada por "isenção"; "imunidade", ou "não-tributada", pois é vedada a apropriação de qualquer valor a título de crédito ou de incentivo fiscal.

(§ 1º do Art. 15 do Anexo 4 do RICMS/SC)

4.2 - Livro Registro de Saídas

O imposto destacado nos documentos fiscais pela microempresa ou pela empresa de pequeno porte, na hipótese do item 3, será registrado na coluna "Imposto Debitado" do livro Registro de Saídas.

Nas hipóteses em que não haja o destaque será utilizada a coluna sob os títulos "ICMS - Valores Fiscais - Operações sem Débitos do Imposto: Outras".

(§ 2º do Art. 15 do Anexo 4 do RICMS/SC)

4.3 - Livro de Apuração do ICMS

Por falta de dispositivo legal que discipline, as microempresas e empresas de pequeno porte enquadradas no Simples/SC deverão escriturar esse livro, uma vez que é aplicável a todos os contribuintes do imposto as obrigações acessórias previstas no Anexo 5 do RICMS/SC.

5. GUIA DE INFORMAÇÃO E APURAÇÃO

As microempresas e empresas de pequeno porte deverão informar, no campo "Informações Complementares" da Guia de Informação e Apuração do ICMS - GIA, o valor da receita tributável e o do imposto devido.

Quando se tratar de microempresa ou empresa de pequeno porte que possuir mais de um estabelecimento, deverá ser informado no campo "Informações Complementares" da GIA:

a) do estabelecimento centralizado, o valor da sua receita tributável;

b) do estabelecimento centralizador, o valor da sua receita tributável, o somatório da receita tributável auferida pelo conjunto de todos os estabelecimentos da empresa no Estado e o valor do imposto devido.

(Art. 16 do Anexo 4 do RICMS/SC)

5.1 - Prenchimento

As empresas optantes pelo Simples/SC preencherão a GIA da seguinte forma:

No quadro B - Os valores relativos à entrada de mercadoria ou recebimento de serviço serão lançados na coluna Valor Contábil e nas colunas Operações sem Crédito do Imposto - Isentas ou Não Tributadas e Outras, incluindo nesta as entradas e os recebimentos com destaque do imposto.

No quadro C - Os valores relativos à saída de mercadoria ou à prestação de serviço serão lançados na coluna Valor Contábil e nas colunas Operações sem Débito do Imposto - Isentas ou Não Tributadas e Outras, ressalvadas as operações acobertadas por documentos fiscais emitidos na forma do Anexo 4, art. 14, que terão seus valores lançados nas colunas relativas às Operações com Débito do Imposto.

O valor relativo ao total da coluna Imposto Debitado não será transportado para o quadro D - Campo 20 - Débitos pelas Saídas.

No quadro D - Campo 28 - Outros Débitos: serão informados os valores relativos:

a) ao imposto apurado na forma do Anexo 4, art. 4º, transferido do quadro H - Informações Complementares;

b) ao imposto devido por responsabilidade, conforme previsto no Anexo 4, art. 4º, § 2º, II;

c) a outros débitos eventuais.

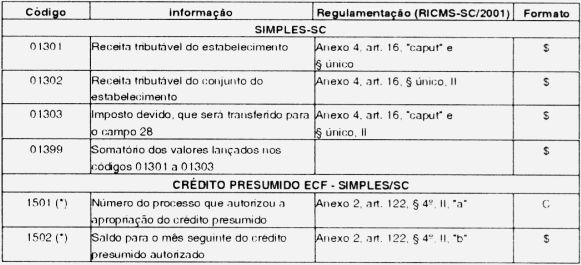

No quadro H serão informados os valores de acordo com a tabela de código definida pelo Secretário de Estado da Fazenda, através da Portaria SEF nº 09/2000 e alterações posteriores.

TABELA DE CÓDIGOS

(*) Estes códigos serão informados, a partir de 28 de agosto de

2002, pelas empresas que utilizarem o benefício fiscal do crédito

presumido nas aquisições de Equipamento Emissor de Cupom Fiscal

na forma do artigo 122 do Anexo 2 do RICMS/SC (Bol. INFORMARE nº 30/2002,

deste caderno).

(Portaria SEF nº 159/1999)

6. DIEF - DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS

Os estabelecimentos inscritos no CCICMS optantes pelo Simples/SC também apresentarão, anualmente, em arquivo eletrônico enviado através da "Internet", de acordo com especificações técnicas estabelecidas pela Portaria SEF nº 85/1997, a Declaração de Informações Econômico-Fiscais - Dief, que se constituirá no resumo dos lançamentos fiscais e contábeis das operações ou prestações realizadas no período compreendido entre 1º de janeiro e 31 de dezembro de cada exercício.

Vide matéria sobre o assunto no Bol. INFORMARE nº 14/2003, deste caderno.

(Art. 168 do Anexo 5 do RICMS/SC)

Fundamentos

Legais: Os citados no texto.