Secretário de Estado da Fazenda

ICMS

TRANSPORTADOR REVENDEDOR RETALHISTA

RESUMO: A presente Portaria aprova, nos termos do Anexo 3, arts. 76-B e 98-C, do RICMS/SC o Modelo e o Manual de Preenchimento do Relatório das Operações Internas Promovidas pelo Transportador Revendedor Retalhista - TRR.

PORTARIA SEF

Nº 191, de 12.05.2003

(DOE de 14.05.2003)

Aprova o modelo do Relatório das Operações Internas Promovidas pelo Transportador Revendedor Retalhista - TRR e o Manual de Preenchimento do Relatório das Operações Internas Promovidas pelo TRR.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso das suas atribuições estabelecidas na Lei Complementar nº 243, de 30 de janeiro de 2003, art. 3º, I, e

CONSIDERANDO o disposto no Regulamento do ICMS, aprovado pelo Decreto nº 2.870, de 27 de agosto de 2001, Anexo 3, arts. 76-B e 98-C, resolve:

Art. 1º - Ficam aprovados, nos termos do Anexo 3, arts. 76-B e 98-C, do Regulamento do ICMS, aprovado pelo Decreto nº 2.870, de 27 de agosto de 2001, o seguinte:

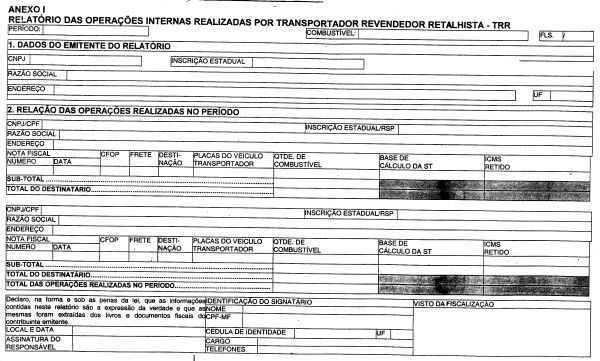

I - modelo do Relatório das Operações Internas Promovidas pelo Transportador Revendedor Retalhista - TRR, conforme modelo constante do Anexo I;

II - Manual de Preenchimento do Relatório das Operações Internas Promovidas pelo Transportador Revendedor Retalhista - TRR, constante do Anexo II.

Art. 2º - Esta Portaria entra em vigor na data de sua publicação, produzindo efeitos desde 1º de maio de 2003.

Florianópolis, 12 de maio de 2003.

Max Roberto Bornholdt

Secretário de Estado da Fazenda

ANEXO II

MANUAL DE PREENCHIMENTO DO RELATÓRIO DAS OPERAÇÕES INTERNAS

PROMOVIDAS PELO TRANSPORTADOR REVENDEDOR RETALHISTA - TRR

1. ASPECTOS GERAIS

1.1 - O relatório deverá obedecer ao modelo constante no Anexo

I, não sendo permitida nenhuma alteração de forma ou conteúdo,

devendo ser acrescidas tantas linhas quantas forem necessárias.

1.2 - Na relação de contribuintes, estes deverão ser classificados

por ordem crescente de CNPJ e de CPF.

1.3 - O preenchimento dos relatórios se fará por qualquer meio,

exceto o manuscrito, sem utilização de papel carbono, devendo

ao menos uma das vias ser apresentada em original, permitido que a outra seja

obtida por processo reprográfico.

1.4 - O relatório deverá ser firmado por representante legal do

emitente, podendo, a critério do fisco, ser exigida prova dessa condição.

1.5 - Todas as quantidades de produtos deverão ser informadas em LITROS.

1.6 - O relatório deverá ser apresentado, em 2 (duas) vias, que

serão protocoladas, sendo que, uma das vias destina-se ao arquivo do

contribuinte como comprovante de entrega.

2. PREEENCHIMENTO DO RELATÓRIO

2.1 - No campo período deverá ser indicado o mês de referência

do relatório por extenso e o ano com 4 dígitos (XXXX).

2.2 - O relatório será preenchido mensalmente por produto.

2.3 - No campo "FLS." deverá ser indicada a numeração

seqüencial das folhas que compõe o relatório no formato n1/n2,

onde n1 corresponde ao número de ordem da folha e n2 ao número

total de folhas.

2.4 - O quadro relativo aos "DADOS DO EMITENTE DO RELATÓRIO",

deverá ser preenchido com os dados cadastrais do contribuinte emitente

do relatório.

2.5 - O quadro relativo à RELAÇÃO DAS OPERAÇÕES

REALIZADAS NO PERÍODO, deverá ser preenchido com:

2.5.1 - CNPJ ou CPF, Inscrição Estadual ou RSP, Nome ou Razão

Social, Endereço - Dados cadastrais válidos do destinatário.

2.5.2 - NOTA FISCAL - Devem ser preenchidos, em ordem crescente, o número

e data de saída constante na nota fiscal.

2.5.3 - CFOP - Código fiscal da operação de saída.

2.5.4 - FRETE - Deve ser preenchido com 1 se cláusula CIF (por conta

do remetente), e 2 se cláusula FOB (por conta do destinatário).

2.5.5 - DESTINAÇÃO - Deve ser preenchido 1 se a destinação

for remessa para comercialização, 2 se for transferência

e 3 se for remessa para consumo.

2.5.6 - PLACAS DO VEÍCULO TRANSPORTADOR - No caso de transporte rodoviário,

informar as placas do caminhão tanque ou dos semi-reboques utilizados

no transporte da mercadoria.

2.5.7 - QTDE. DE COMBUSTÍVEL - Quantidade de combustível remetida

constante da nota fiscal.

2.5.8 - BASE DE CÁLCULO DA ST - Base de Cálculo da substituição

tributária da operação anterior, indicado na nota fiscal

de aquisição.

2.5.9 - ICMS RETIDO - O ICMS retido na operação anterior, indicado

na nota fiscal de aquisição.