CONTROLE

DO CRÉDITO DO

ATIVO PERMANENTE

Sumário

1. CONSIDERAÇÕES

O imposto é não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços de transporte interestadual e intermunicipal e de comunicação com o montante cobrado nas anteriores por este ou por outro Estado ou pelo Distrito Federal.

Para a compensação, é assegurado ao sujeito passivo o direito de creditar-se do imposto anteriormente cobrado em operações de que tenha resultado a entrada de mercadoria, real ou simbólica, no estabelecimento, inclusive a destinada ao seu uso ou consumo ou ao ativo permanente, ou o recebimento de serviços de transporte interestadual e intermunicipal ou de comunicação.

(Arts. 28 e 29 do RICMS/SC - Decreto nº 2.870/01)

2. CRÉDITOS

Os créditos decorrentes de operações de que decorra entrada de mercadorias destinadas ao ativo permanente, para efeito da compensação, além do lançamento em conjunto com os demais créditos, serão lançados em ficha própria para esse fim, que será preenchida para cada bem e mantida em arquivo próprio à disposição do Fisco.

(Art. 37 do RICMS/SC - Decreto nº 2.870/01)

3. BENS ADQUIRIDOS ATÉ 31.12.2000

Para os bens que compõem o ativo permanente ingressados no estabelecimento até 31 de dezembro de 2000, será adotada a ficha Controle de Créditos do Ativo Permanente, aprovada pela Portaria SEF nº 204/97 (Bol. INFORMARE nº 24/97, deste caderno), a qual servirá para o cálculo e controle dos estornos que, ao final de cada período de apuração, serão transferidos para o livro Registro de Apuração do ICMS.

(§ 1º do art. 37 do RICMS/SC - Decreto nº 2.870/01)

3.1 - Hipóteses de Estorno do Crédito

Devem ser estornados os créditos relativos a bens do ativo permanente:

a) alienados antes de decorrido o prazo de cinco anos contados da data da sua aquisição, hipótese em que o estorno será de 20% (vinte por cento) por ano ou fração que faltar para completar o qüinqüênio;

b) utilizados para produção ou comercialização de mercadorias cuja saída resulte em operações isentas ou não tributadas;

c) utilizados na prestação de serviços isentos ou não tributados.

Em cada período de apuração, o montante do estorno previsto nas letras “b” e “c” será o que se obtiver multiplicando-se o respectivo crédito pelo fator igual a 1/60 (um sessenta avos) da relação entre a soma das saídas e prestações isentas e não tributadas e o total das saídas e prestações no mesmo período, observado o seguinte:

a) as saídas e prestações com destino ao Exterior ou com fim específico de exportação, com não-incidência do imposto de que tratam o art. 6º, II e seu parágrafo único do RICMS/SC, equiparam-se às tributadas;

b) na hipótese de apuração decendial, o fator de estorno será de 1/180 (um cento e oitenta avos).

(Art. 38 e § 1º do RICMS/SC - Decreto nº 2.870/01)

3.2 - Transferência, Perecimento, Extravio ou Deterioração do Bem

No caso de transferência, perecimento, extravio ou deterioração do bem, antes de decorrido o prazo de cinco anos contados da data da sua aquisição, o estorno será de 20% (vinte por cento) por ano ou fração que faltar para completar o qüinqüênio.

Nota: No caso de transferência de bens do ativo permanente para outro estabelecimento do mesmo titular situado no Estado de Santa Catarina, poderá ser transferido ao estabelecimento destinatário do bem o crédito remanescente (matéria a ser tratada no próximo Bol. INFORMARE).

(§ 2º do art. 38 do RICMS/SC - Decreto nº 2.870/01)

3.3 - Saldo Remanescente

Ao final do quinto ano contado da data da entrada do bem no estabelecimento, o saldo remanescente será cancelado de modo a não mais ocasionar estornos.

(§ 3º do art. 38 do RICMS/SC - Decreto nº 2.870/01)

4. BENS ADQUIRIDOS A PARTIR DE 01.01.2001

Quando se tratar de ativo permanente que tiver ingressado no estabelecimento a partir de 1º de janeiro de 2001, será adotada a ficha Controle de Crédito de ICMS do Ativo Permanente - Ciap, aprovada pela Portaria SEF nº 175/00 (Bol. INFORMARE nº 34/B-00 deste caderno), a qual servirá para o cálculo e controle do crédito do ativo permanente que, ao final de cada período de apuração, será transferido para o livro Registro de Apuração do ICMS.

(§ 2º do art. 37 do RICMS/SC - Decreto nº 2.870/01)

4.1 - Apropriação Dos Créditos

A apropriação dos créditos relativos a bens do ativo permanente:

a) será feita à razão de 1/48 (um quarenta e oito avos) por mês, devendo a primeira fração ser apropriada no mês em que ocorrer a entrada no estabelecimento;

b) em cada período de apuração do imposto, não será admitido o creditamento à razão de 1/48 (um quarenta e oito avos), em relação à proporção das saídas ou prestações isentas ou não tributadas sobre o total das saídas e prestações efetuadas no mesmo período.

O montante do crédito a ser apropriado será o obtido multiplicando-se o valor total do respectivo crédito pelo fator igual a 1/48 (um quarenta e oito avos) da relação entre o valor das saídas e prestações tributadas e o total das saídas e prestações do período, observado o seguinte:

a) as saídas e prestações com destino ao Exterior ou com fim específico de exportação, com não-incidência do imposto de que tratam o art. 6º, II e seu parágrafo único do RICMS/SC, equiparam-se às tributadas;

b) na hipótese de apuração decendial, o fator será de 1/144 (um cento e quarenta e quatro avos).

(Art. 37 e § 1 do RICMS/SC - Decreto nº 2.870/01)

4.2 - Alienação, Transferência, Perecimento, Extravio ou Deterioração

Na hipótese de alienação, transferência, perecimento, extravio ou deterioração dos bens do ativo permanente, antes de decorrido o prazo de quatro anos contado da data da sua entrada no estabelecimento, não será admitido, a partir da data da ocorrência, o creditamento de 1/48 (um quarenta e oito avos) em relação à fração que corresponderia ao restante do quadriênio.

Nota: No caso de transferência de bens do ativo permanente para outro estabelecimento do mesmo titular situado no Estado de Santa Catarina, poderá ser transferido ao estabelecimento destinatário do bem o crédito remanescente (matéria a ser tratada no próximo Bol. INFORMARE).

(§ 2º do art. 39 do RICMS/SC - Decreto nº 2.870/01)

4.3 - Saldo Remanescente

Ao final do quadragésimo oitavo mês, contado da data da entrada do bem no estabelecimento, o saldo remanescente do crédito será cancelado.

(§ 3º do art. 39 do RICMS/SC - Decreto nº 2.870/01)

4.4 - Exemplo Prático - Hipotético

Período de apuração mensal:

- mês de janeiro de 2001

Aquisição do Bem: Janeiro de 2001

Período: 4 (quatro) anos

Meses: 48 (quarenta e oito)

Crédito/meses: 1/48 avos

Valor da aquisição do bem do Ativo

Permanente R$ 7.000,00

Valor do crédito fiscal do ICMS R$ 1.190,00

Valor das saídas isentas ou não tributadas R$ 4.000,00

Valor das saídas tributadas R$ 8.000,00

Valor total das saídas R$ 12.000,00

Cálculos:

Fator de Crédito = 1 x Valor das Operações e

Prestações Tributadas

48

Valor Total

das Operações e Prestações

Fator de Crédito

= 1

x R$ 8.000,00 0

48 R$ 12.000,00

Fator de Crédito = 0,01388888

Valor do Crédito a ser apropriado

no mês = Valor do crédito de ICMS total x Fator de crédito

Valor do Crédito a ser apropriado no mês = R$ 1.190,00 x 0,01388888

Valor do Crédito a ser apropriado no mês = R$ 16,53

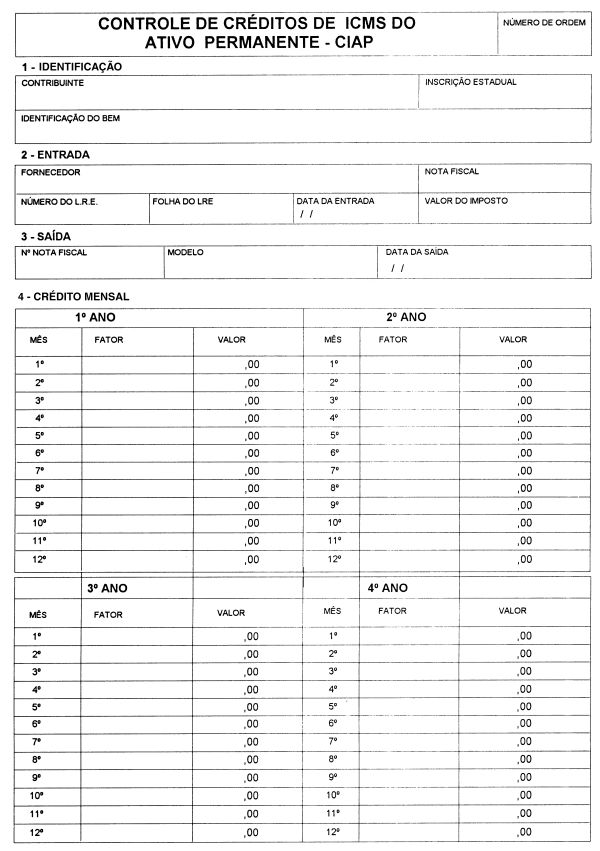

5. FICHA DE CRÉDITOS DE ICMS DO ATIVO PERMANENTE - CIAP

5.1 - Instrução de Preenchimento

No Controle de Crédito de ICMS do Ativo Permanente - Ciap o controle dos créditos de ICMS dos bens do ativo permanente será efetuado individualmente, devendo a sua escrituração ser feita nas linhas, nos campos, nos quadros e nas colunas próprias, da seguinte forma:

Campo nº de Ordem: o número atribuído ao documento, que será seqüencial por bem;

Quadro 1 - Identificação: destina-se à identificação do contribuinte e do bem, contendo os seguintes campos:

- Contribuinte: o nome do contribuinte;

- Inscrição: o número da inscrição estadual do estabelecimento;

- Bem: a descrição do bem, compreendendo modelo, números de série e da plaqueta de identificação, se houver;

Quadro 2 - Entrada: as informações fiscais relativas à entrada do bem, contendo os seguintes campos:

- Fornecedor: o nome do fornecedor;

- Número da Nota Fiscal: o número do documento fiscal relativo à entrada do bem;

- Número do Lre: o número do livro Registro de Entradas em que foi escriturado o documento fiscal;

- Folha do Lre: o número da folha do livro Registro de Entradas em que foi escriturado o documento fiscal;

- Data da Entrada: a data da entrada do bem no estabelecimento do contribuinte;

- Valor do Imposto: o valor do imposto relativo à aquisição, acrescido, quando for o caso, do ICMS correspondente ao serviço de transporte e ao diferencial de alíquotas, vinculados à aquisição do bem;

Quadro 3 - Saída: as informações fiscais relativas à saída do bem, contendo os seguintes campos:

- Número da Nota Fiscal: o número do documento fiscal relativo à saída do bem;

- Modelo: o modelo do documento fiscal relativo à saída do bem;

- Data da Saída: a data da saída do bem do estabelecimento do contribuinte;

Quadro 4 - Crédito Mensal: destina-se à escrituração, nas colunas sob os títulos correspondentes do primeiro ao quarto ano, do crédito proporcional à relação entre saídas e prestações tributadas e o total das saídas e prestações escrituradas no mês, contendo os seguintes campos:

- Mês: o mês objeto de escrituração, caso o período de apuração seja mensal;

- Fator: o fator mensal será igual a 1/48 (um quarenta e oito avos) da relação entre a soma das saídas e prestações tributadas e o total das saídas e prestações escrituradas no mês, que deverá conter, no mínimo, 5 casas decimais;

- Valor: o valor do crédito a ser apropriado no período de apuração, mediante lançamento no livro Registro de Apuração do ICMS, que será obtido pela multiplicação do fator pelo valor do crédito indicado no quadro 2 - Entrada, por ocasião da entrada do bem.

Nota: Quando o período de apuração do imposto for diferente do mensal, o fator de 1/48 (um quarenta e oito avos) deverá ser ajustado, sendo efetuadas as adaptações necessárias no quadro 4 - Crédito Mensal.

(Portaria SEF nº 175/00)

5.2 - Modelo

Fudamentos Legais: Os citados no texto.