ICMS

ANISTIA

RESUMO: A presente Resolução disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais, com dispensa ou redução de juros e multas e ao parcelamento de débitos fiscais relacionados com o ICMS.

RESOLUÇÃO

CONJUNTA SF/PGE Nº 02, de 04.12.2003

(DOE de 05.12.2003)

Disciplina os procedimentos administrativos necessários ao recolhimento de débitos fiscais, com dispensa ou redução de juros e multas e ao parcelamento de débitos fiscais relacionados com o ICM e o ICMS, bem como o cancelamento de débitos de pequeno valor, nos termos do Decreto nº 48.237/03.

O SECRETÁRIO DA FAZENDA E O PROCURADOR-GERAL DO ESTADO, tendo em vista o disposto no Decreto nº 48.237, de 13 de novembro de 2003, que permite o parcelamento de débitos fiscais e a dispensa ou a redução de juros e multas para o recolhimento de imposto relativo a débitos de ICM e ICMS decorrentes de fatos geradores ocorridos até 31 de julho 2003,

RESOLVEM:

CAPÍTULO l

DO RECOLHIMENTO DE DÉBITOS COM REDUÇÃO DE JUROS E MULTAS

Art. 1º - Para o recolhimento de débito fiscal, nos ter-mos do Decreto nº 48.237, de 13 de novembro de 2003, relati-vo ao Imposto sobre Circulação de Mercadorias - ICM e ao Imposto sobre Circulação de Mercadorias e sobre Presta-ções de Serviços - ICMS decorrente de fatos geradores ocorridos até 31 de julho de 2003, o contribuinte poderá, por iniciativa própria e independente de requerimento, efe-tuar o pagamento do valor do débito por meio de guia de recolhimento - GARE-ICMS, até 22 de dezembro de 2003, com redução de 50% (cinqüenta por cento) do valor dos juros e de 100% ( cem por cento) do valor das multas, cal-culados até a data do efetivo recolhimento.

Art. 2º - Os débitos tributários de ICM e ICMS decor-rentes exclusivamente de penalidades pecuniárias por descumprimento de obrigações acessórias, constantes de Autos de Infração e Imposição de Multa lavrados, sem exi-gência simultânea de imposto, cujos fatos geradores tenham ocorrido até 31 de julho de 2003, poderão ser liqui-dados com redução de 70% (setenta por cento) do seu valor atualizado, mediante recolhimento, em uma única parcela, até 22 de dezembro de 2003, por meio de guia de recolhimento - GARE-ICMS.

Art. 3º - Para conhecimento do valor a ser pago nos termos dos artigos anteriores, o contribuinte deverá efetuar o cálculo por consulta ao Posto Fiscal Eletrônico (http://pfe.fazenda.sp.gov.br), tendo validade o cálculo for-necido para o mês do efetivo pagamento.

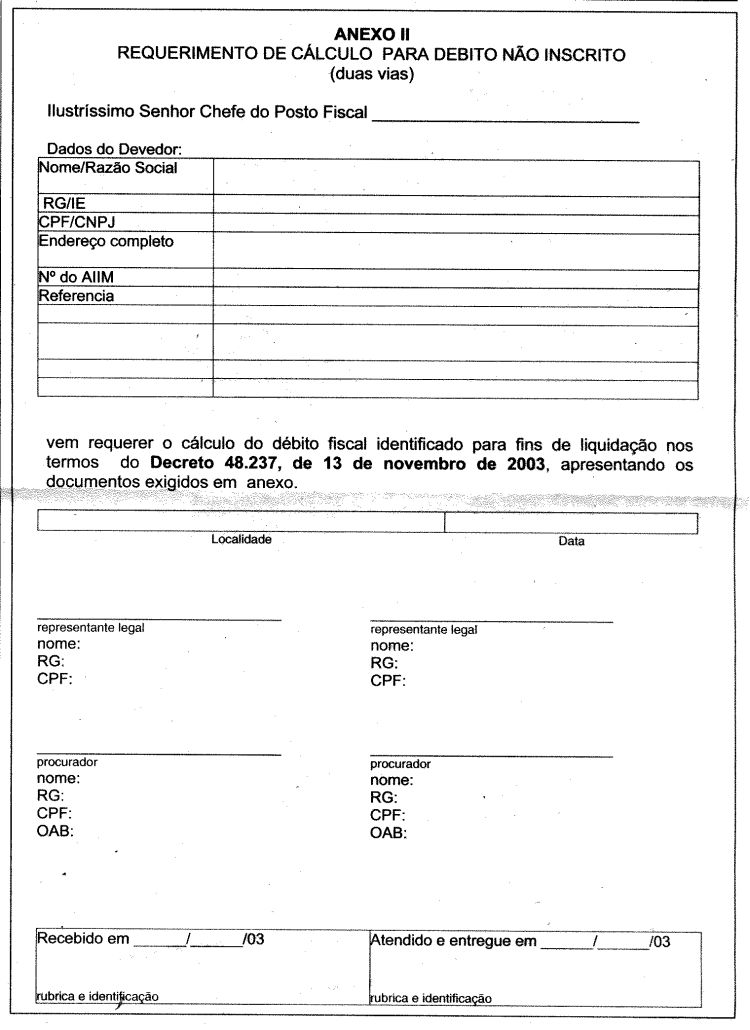

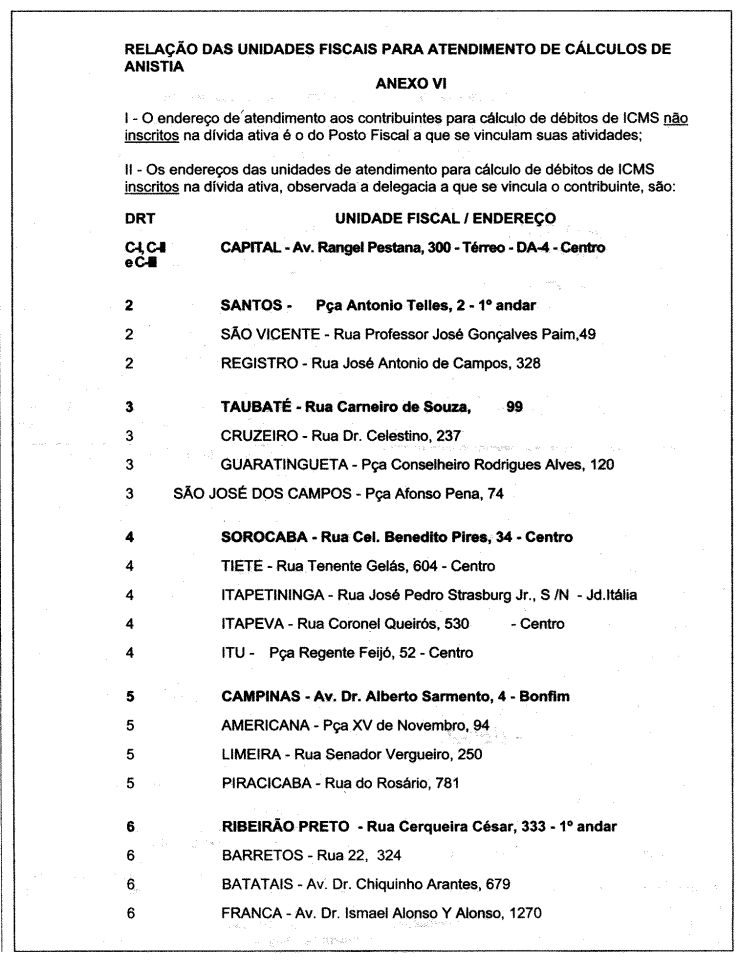

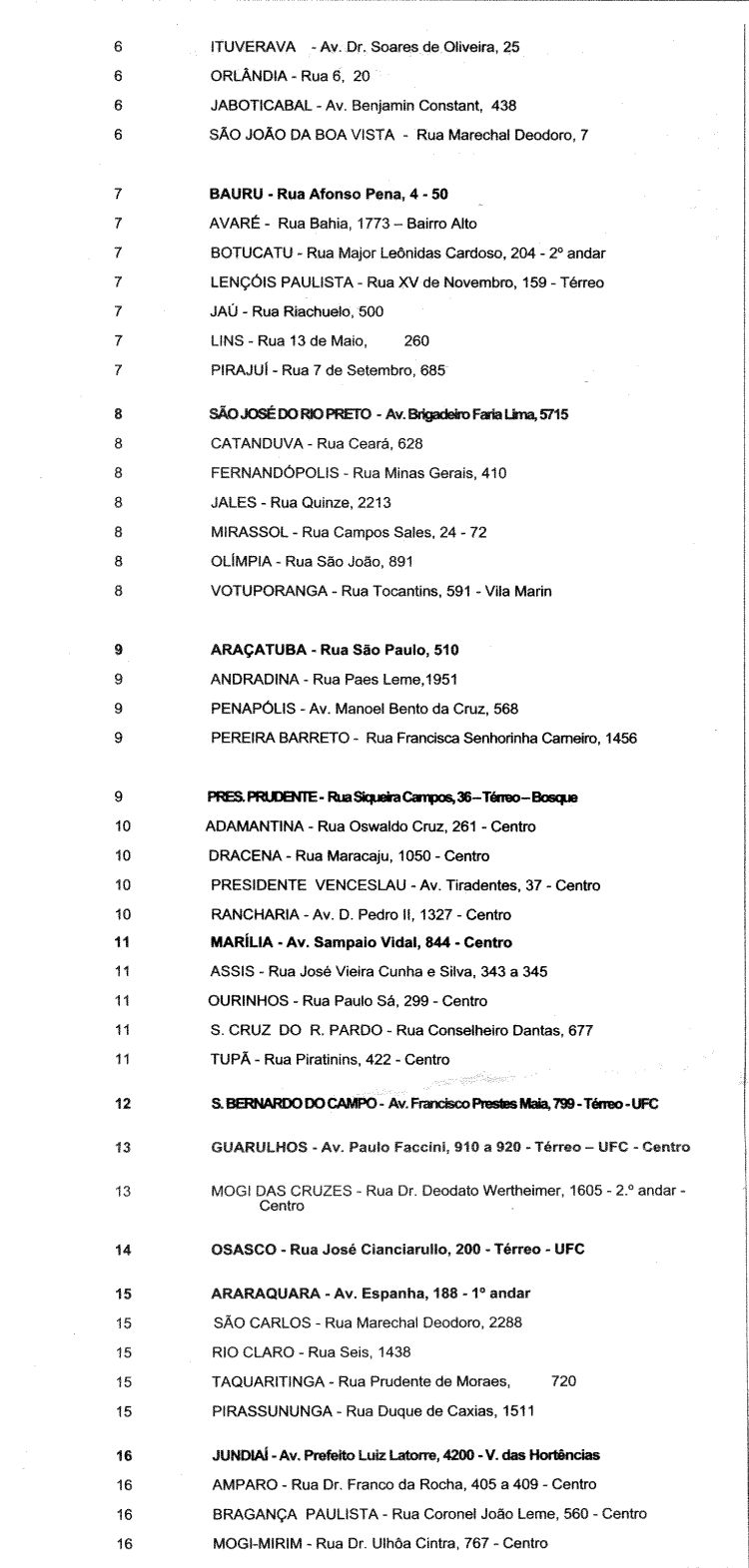

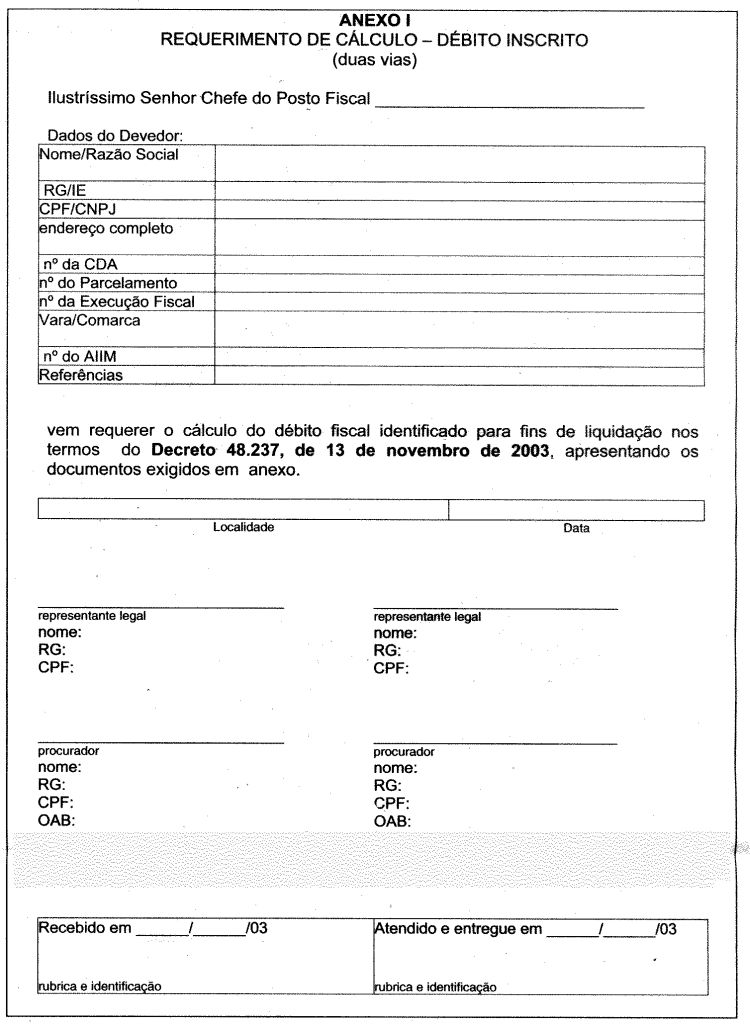

§ 1º - Na hipótese específica em que o cálculo não puder ser efetuado por intermédio do Posto Fiscal Eletrôni-co, o contribuinte poderá solicitá-lo até o dia 15 de dezem-bro de 2003, mediante requerimento (modelos - Anexos l e II) protocolizado nos locais indicados na relação anexa (Anexo VI).

§ 2º - O requerimento de cálculo previsto no parágrafo anterior, no qual estarão identificados o contribuinte, o estabelecimento e os débitos a que se refere o pedido, deverá estar instruído com:

1 - cópia do Auto de Infração e Imposição de Multa, do demonstrativo do débito fiscal e do termo de retificação e ratificação, se existente, quando se tratar de débito não ins-crito na dívida ativa;

2 - a procuração, quando for o caso;

3 - cópia da última decisão administrativa, se houver;

4 - cópia dos comprovantes de eventuais recolhimen-tos anteriores parciais referentes ao mesmo débito.

§ 3º - O contribuinte deverá retirar o cálculo do valor do débito na mesma unidade em que o requisitou, inde-pendentemente de notificação, na data marcada pela uni-dade que o atendeu com prazo final até 19 de dezembro de 2003.

Art. 4º - O recolhimento dos débitos fiscais, nos ter-mos do Decreto nº 48.237/03:

I - implica renúncia a acordo de parcelamento porven-tura existente sobre o mesmo débito;

II - se efetuado fora do prazo fixado ou por valor infe-rior ao devido:

a) não fará jus aos descontos previstos nos artigos 1º e 2º desta resolução, aplicando-se ao pagamento o disposto no artigo 103 da Lei nº 6.374, de 2 de março de 1989;

b) implica reincorporação, ao saldo devedor, da redu-ção de multa concedida em virtude de acordo de parcela-mento anteriormente deferido.

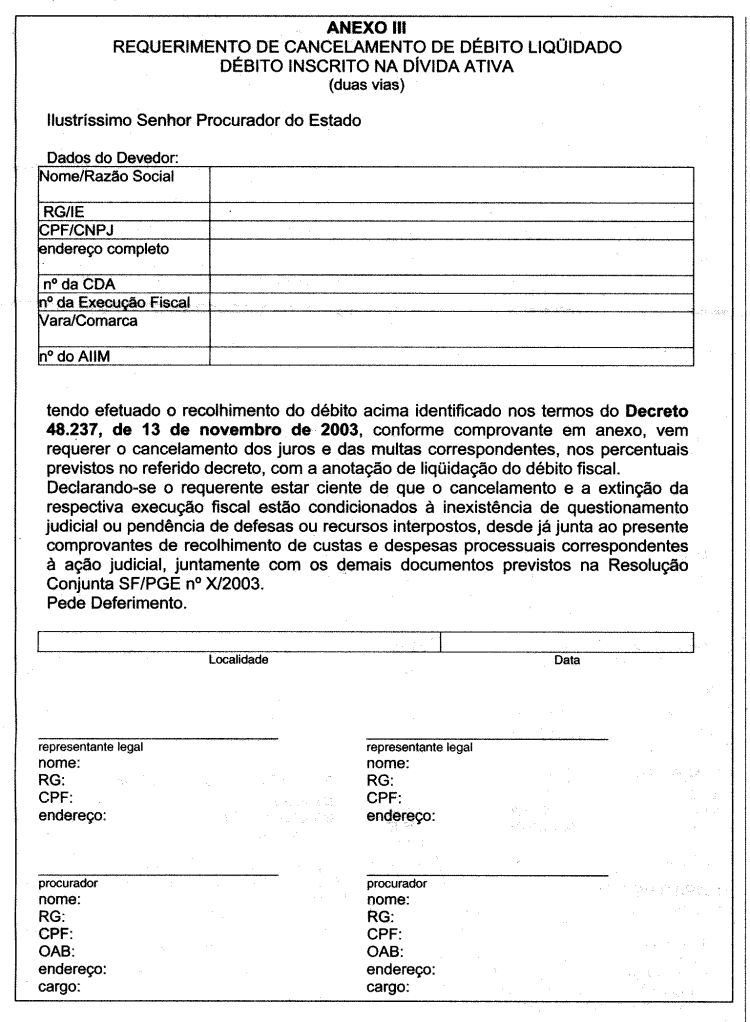

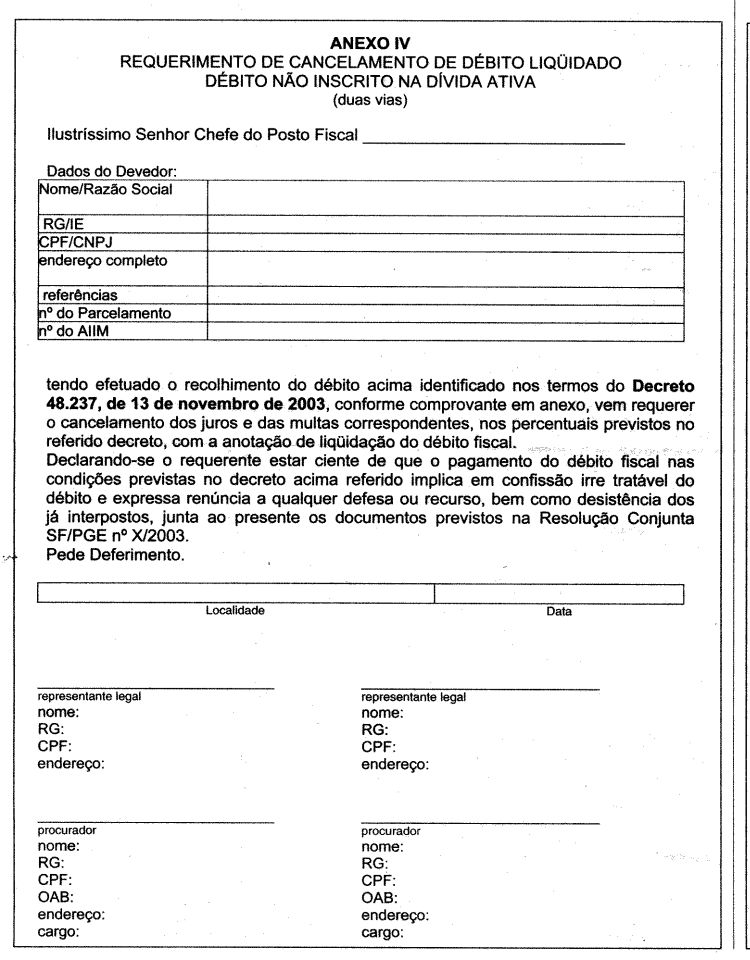

Art. 5º - O recolhimento do débito inscrito e ajuizado na forma prevista nos artigos 1º e 2º não dispensa o paga-mento de custas, despesas processuais e verba honorária, ficando esta limitada a 5% (cinco por cento) do valor do débito.

Art. 6º - No prazo de 30 (trinta) dias contados da data do recolhimento na forma prevista nos artigos 1º ou 2º, tratando-se de débito decorrente de Auto de Infração e Imposição de Multa, em qualquer fase de cobrança, o contribuinte deverá requerer o cancelamento dos valores dispensados pelo Decreto nº 48.237/2003, protocolizando o respectivo pedido, de acordo com o modelo constante no Anexo III ou IV, nos locais indicados na relação anexa (Anexo VI), instruído com os seguintes documentos:

I - cópia da GARE correspondente, com a devida autenticação;

II - prova de eventual recolhimento anterior parcial referente ao mesmo débito;

III - procuração, quando for o caso.

§ 1º - Os recolhimentos efetuados na forma do artigo 1º, mas não compreendidos entre aqueles cujo cancelamento dependerá do requerimento previsto no caput deste artigo, serão processados diretamente pelos sistemas ele-trônicos da Secretaria da Fazenda, que providenciará a con-ferência dos mesmos e as anotações de liquidação, emitin-do, quando se tratar de débitos inscritos na dívida ativa e ajuizados, a documentação necessária à extinção das exe-cuções fiscais correspondentes.

§ 2º - São competentes para cancelar o débito fiscal liquidado nos termos desta resolução:

1 - relativamente a débito não inscrito:

a) declarado e oriundo de saldo remanescente de par-celamento, o Diretor de Informação da Secretaria da Fazen-da, podendo delegar a quem couber;

b) oriundo de AIIM, decorrente de desembaraço adua-neiro de mercadoria importada do exterior e nas demais hipóteses, o Delegado Regional Tributário, podendo dele-gar a Chefe de Unidade Fiscal de Cobrança;

2 - relativamente a débito fiscal inscrito, o Procurador do Estado responsável pelo acompanhamento das ações judiciais relativas à matéria tributária, no âmbito de suas competências funcionais.

Art. 7º - Caberá ao contribuinte a iniciativa e os pro-cedimentos necessários à conversão em renda de depósi-tos para liquidação de débitos inscritos nos termos dos artigos 1º ou 2º.

Parágrafo único - O levantamento da quantia deposita-da, administrativamente ou em Juízo, para conversão em renda prevista no caput deverá ser providenciado pelo con-tribuinte interessado:

1 - relativamente a depósito administrativo, mediante requerimento dirigido à autoridade fazendária competente para a autorização de conversão em renda do valor discri-minado, com a apresentação da GARE correspondente;

2 - relativamente a depósito judicial, mediante:

a) pedido, em juízo, de renúncia ao direito sobre o qual se funda ação, com a respectiva homologação;

b) pedido, em juízo, de alvará em favor do requerente para fins de conversão em renda;

c) apresentação, em juízo, da GARE discriminativa do valor recolhido;

d) comprovação, nos autos de execução fiscal corres-pondente, do recolhimento efetuado;

e) comprovação, à Procuradoria competente pelo acompanhamento da ação e da execução fiscal, do recolhi-mento efetuado.

CAPÍTULO II

DO PARCELAMENTO

Art. 8º - O parcelamento de débitos fiscais decorren-tes de fatos geradores ocorridos até 31 de julho de 2003, relacionados com o Imposto de Circulação de Mercadorias - ICM e com o Imposto sobre Circulação de Mercadorias e sobre Prestações de Serviços - ICMS, não inscritos ou ins-critos na dívida ativa e ajuizados, de conformidade com o disposto no Decreto nº 48.237/03, será requerido, deferido e acompanhado pela Secretaria da Fazenda e pela Procura-doria Geral do Estado, no âmbito de suas respectivas com-petências.

§ 1º - O parcelamento será concedido por estabeleci-mento, em até 36 (trinta e seis) meses, separadamente para os débitos não inscritos e para os inscritos e ajuizados.

§ 2º - A apreciação do pedido de parcelamento de débi-to inscrito fica condicionada ao prévio e imediato ajuizamento da correspondente execução fiscal.

Art. 9º - O pedido de parcelamento de débito não inscrito na Dívida Ativa poderá ser feito:

I - por meio do Posto Fiscal Eletrônico da Secretaria da Fazenda - PFE, acessível pela Internet no endereço http://pfe.fazenda.sp.gov.br, para débito do regime de esti-mativa ou débito declarado em Guia de Informação e Apu-ração do ICMS - GIA;

II - por requerimento, até o dia 15 de dezembro de 2003, entregue no Posto Fiscal de jurisdição, com apresen-tação:

a) de formulário específico (modelos 1 e 2), disponível no endereço do Posto Fiscal Eletrônico da Secretaria da Fazenda - PFE, http://pfe.fazenda.sp.gov.br, preenchido em duas vias, indicando tratar-se de parcelamento previsto no Decreto nº 48.237/03;

b) de cópia do auto de infração e Imposição de Multa, do demonstrativo do débito fiscal, quando for o caso e do termo de retificação e ratificação, quando existente;

c) do comprovante de eventuais pagamentos anterio-res parciais referentes ao mesmo débito.

§ 1º - O contribuinte deverá retirar o cálculo do valor do débito na mesma unidade em que protocolou o pedido, independente de notificação, até o dia 19 de dezembro de 2003.

§ 2º - A GARE-DR (código de receita 167-3), correspon-dente à taxa devida pela emissão de carnê, deverá ser reco-lhida antes do protocolo do pedido de parcelamento, do qual deverá fazer parte integrante.

Art. 10 - O pedido de parcelamento de débito inscri-to e ajuizado será feito por requerimento entregue até dia 15 de dezembro de 2003 nos endereços indicados na rela-ção anexa (Anexo VI), preenchido em duas vias, indicando tratar-se de parcelamento previsto no Decreto nº 48.237/03, acompanhado dos seguintes documentos:

I - termo de acordo (Anexo V), assinado por represen-tante legal ou procurador do contribuinte;

II - taxa recolhida para cada carnê a ser emitido, mediante GARE-DR (código de receita 167-3).

Parágrafo único - Após o devido cadastro e com as informações sobre os débitos indicados, o requerimento será encaminhado às Unidades da Procuradoria Geral do Estado competentes para apreciação.

Art. 11 - São competentes para deferir o parcela-mento de que trata esta resolução:

l - relativamente a débitos fiscais inscritos e ajuizados, os Procuradores do Estado Chefes das respectivas unidades, admitida sua delegação às chefias de Subprocuradorias e Seccionais.

II - relativamente a débitos fiscais não inscritos, o Diretor de Arrecadação da Secretaria da Fazenda.

Art. 12 - O parcelamento de débito fiscal inscrito e ajuizado de que trata esta resolução não dispensa o pagamento de custas e verba honorária, esta fixada em 10% (dez por cento), ficando condicionada a suspensão da execução fiscal à realização de suficiente garantia.

CAPÍTULO III

DO CANCELAMENTO DE DÉBITOS DE PEQUENO VALOR

Art. 13 - A Coordenadoria da Administração Tributária - CAT, por meio da Diretoria de Informações - DI, fará o levantamento eletrônico de todos os débitos relativos ao ICM e ICMS decorrentes de fatos geradores ocorridos até dia 31 de julho de 2003, cujo valor atualizado, em 17 de outubro de 2003, desconsiderando-se os honorários advocatícios, sejam iguais ou inferiores a R$ 300,00 (trezentos reais).

§ 1º - O levantamento de que trata o "caput" será efetuado com base na conta fiscal eletrônica, considerando os saldos de parcelamento rompidos ou ainda em andamento em 17 de outubro de 2003.

§ 2º - A Diretoria de Informações, após o levantamento, fará as anotações necessárias no código de situação dos débitos cancelados, emitindo por comarca, relatório, eletrônico e em papel, das Certidões da Dívida Ativa atingidas pelo cancelamento, bem como as necessárias petições de extinção das execuções fiscais correspondentes, separadas por comarca, encaminhando-se às Unidades da Procuradoria Geral do Estado responsáveis pelo seu acompanha-mento.

Art. 14 - As providências relativas aos débitos inscritos mecanograficamente serão tomadas pela Procuradoria Geral do Estado, caso a caso, mediante exame dos autos judiciais e administrativos de constituição do débito ou a requerimento do contribuinte.

CAPÍTULO IV

DAS DISPOSIÇÕES GERAIS

Art. 15 - Os casos omissos serão decididos pelo Coordenador da Administração Tributária, e pelo Subprocurador-Geral da Área do Contencioso nos limites de suas respectivas competências, podendo ambos delegar.

Art. 16 - Os modelos dos requerimentos e formulários previstos nesta resolução ficarão disponíveis no endereço eletrônico http://pfe.fazenda.sp.gov.br.

Art. 17 - A presente Resolução entra em vigor na data de sua publicação.