OPERAÇÃO

DE INDUSTRIALIZAÇÃO TRIANGULAR

Procedimentos Fiscais

Sumário

1. INTRODUÇÃO

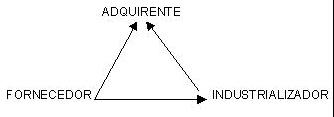

Neste estudo demonstraremos os procedimentos a serem adotados nas operações em que um estabelecimento remete para industrialização mercadorias, com fornecimento das respectivas matérias-primas, produtos intermediários e materiais de embalagem, adquiridos de outro, os quais, sem transitar pelo estabelecimento adquirente, são entregues pelo fornecedor diretamente ao industrializador.

Mencionada operação procede-se de forma triangular, conforme se observa do seguinte gráfico:

2. PROCEDIMENTOS FISCAIS

Teoricamente, para efetivar o gráfico acima os estabelecimentos envolvidos deverão observar os seguintes procedimentos:

O fornecedor emitirá:

1) Nota Fiscal para o adquirente, contendo, além dos demais requisitos exigidos, as seguintes indicações:

1.1) nome, endereço e números de inscrição no CGC/TE e CNPJ do estabelecimento em que os produtos serão entregues, bem como a circunstância de que se destinam à industrialização;

1.2) o destaque do imposto, quando devido, que será aproveitado como crédito fiscal pelo adquirente, se for o caso;

2) Nota Fiscal, sem destaque do imposto, para acompanhar o transporte das mercadorias ao estabelecimento industrializador, mencionando, além dos requisitos exigidos pela legislação tributária estadual, o número, a série e data da Nota Fiscal supramencionada, bem como nome, endereço e números de inscrição no CGC/TE e CNPJ do adquirente, por cuja conta e ordem a mercadoria será industrializada.

O industrializador emitirá Nota Fiscal, na saída do produto industrializado com destino ao adquirente, autor da encomenda, contendo, além dos demais requisitos exigidos, as seguintes indicações:

a) nome, endereço, números de inscrição no CGC/TE e CNPJ do fornecedor e número, série e data da Nota Fiscal por este emitida;

b) o valor da mercadoria recebida para industrialização, bem como o total cobrado do autor da encomenda, destacando deste aquele relativo às mercadorias empregadas;

c) salvo em relação às operações sujeitas ao diferimento, o destaque do imposto, se exigido, calculado sobre o valor total cobrado do autor da encomenda, que será aproveitado por este como crédito fiscal, se for o caso.

3. UTILIZAÇÃO DE OUTROS INDUSTRIALIZADORES

Se as mercadorias, objeto da operação em tela, transitarem por mais de um estabelecimento industrializador, antes de serem entregues ao adquirente, cada industrializador:

I) emitirá Nota Fiscal para acompanhar o transporte das mercadorias ao industrializador seguinte, sem destaque do imposto, contendo, além dos requisitos normalmente exigidos:

1) a indicação de que a remessa se destina à industrialização por conta e ordem do adquirente, autor da encomenda, que será qualificado nessa nota;

2) a indicação do número, série e data da Nota Fiscal pela qual as mercadorias foram recebidas em seu estabelecimento, bem como nome, endereço e números de inscrição no CGC/TE e CNPJ do seu emitente;

II) emitirá Nota Fiscal em nome do adquirente, autor da encomenda, contendo, além dos requisitos regulares, o seguinte:

1) número, série e data da Nota Fiscal pela qual foram as mercadorias recebidas em seu estabelecimento, bem como nome, endereço e números de inscrição no CGC/TE e CNPJ do seu emitente;

2) número, série e data da Nota Fiscal referida no item I;

3) valor das mercadorias recebidas para industrialização, assim como o total cobrado do autor da encomenda, destacando deste aquele referente às mercadorias empregadas;

4) salvo em relação às operações sujeitas ao diferimento, o destaque do imposto, se exigido, calculado sobre o valor cobrado do autor da encomenda, que será aproveitado por este como crédito fiscal, se for o caso.

Fundamento Legais: Livro II, arts. 61 e

62 do RICMS.