DEMONSTRAÇÃO

DE MERCADORIAS

Benefício e Procedimento Fiscal

Sumário

1. INTRODUÇÃO

Considera-se demonstração a mercadoria colocada ao dispor de um cliente potencial, por um certo tempo, para que este possa examiná-la, testá-la, avaliá-la quanto ao seu funcionamento e características, e decida, por fim, se deverá adquiri-la ou não.

Por se tratar de uma operação habitualmente efetuada, a remessa interna em demonstração, de algumas mercadorias, possui tratamento diferenciado perante a legislação do ICMS, conforme artigos 85 e 282 a 284 do Regulamento do ICMS do Estado do Paraná, aprovado pelo Decreto nº 5.141/2001, que será abordado no presente texto.

2. SUSPENSÃO DO ICMS

Nas remessas e nos retornos de máquinas, aparelhos, instrumentos mecânicos e utilidades domésticas, aparelhos e instrumentos de utilidade hospitalar, implementos agrícolas, máquinas operatrizes e de construção de estradas realizadas a título de demonstração e ocorridas dentro do território paranaense, haverá a suspensão do pagamento do ICMS.

2.1 - Prazo

Para que o contribuinte possa aplicar este benefício fiscal, as mercadorias deverão retornar ao seu estabelecimento, ou efetuar a transmissão de sua propriedade, dentro do prazo de 30 (trinta) dias, contados da data da respectiva remessa.

2.2 - Nota Fiscal

Nas operações abrangidas pela suspensão do pagamento do imposto, as Notas Fiscais não conterão destaque do ICMS, mas sim a expressão: "ICMS suspenso conforme artigo 85, inciso V, (ou artigo 282) do RICMS/PR - aprovado pelo Decreto nº 5.141/01.

Estes documentos serão lançados nos livros fiscais sem débito e sem crédito do imposto nas colunas "Valor Contábil" e "Outras".

3. TÉRMINO DO PRAZO

Esgotado o prazo de 30 (trinta) dias da remessa da demonstração, sem que tenha ocorrido o retorno da mercadoria ou a transmissão da sua propriedade, o contribuinte remetente deverá emitir Nota Fiscal, modelo 1 ou 1-A, com destaque do valor do imposto anteriormente suspenso, com a natureza de operação: "Encerramento da fase de suspensão", indicando o número e a data da emissão da Nota Fiscal original.

Esta Nota Fiscal deverá ser lançada no quadro "Outros Débitos" do livro Registro de Apuração do ICMS, no mês de sua emissão.

4. RETORNO EFETUADO POR NÃO-CONTRIBUINTE

O estabelecimento que receber em retorno mercadoria remetida para demonstração à pessoa não obrigada a emissão de documento fiscal deverá emitir Nota Fiscal para documentar a entrada, mencionando o número, a série e a data da emissão e o valor do documento fiscal original.

Esta Nota Fiscal de entrada servirá para acompanhar a mercadoria em seu retorno ao estabelecimento de origem e será lançada no livro Registro de Entradas, na coluna "ICMS - Valores Fiscais - Operações ou Prestações sem Crédito do Imposto".

Caso o retorno ocorra após o prazo de vigência da suspensão, e face ao recolhimento do imposto na forma do item 3 deste texto, a Nota Fiscal de entrada será lançada na coluna "ICMS - Valores Fiscais - Operações ou Prestações com Crédito do Imposto".

5. TRANSMISSÃO DE PROPRIEDADE

Ocorrendo a transmissão da propriedade da mercadoria remetida para demonstração, sem que tenha retornado ao estabelecimento de origem, o estabelecimento remetente da demonstração deverá emitir Nota Fiscal, com destaque do imposto, salvo na existência de outro benefício fiscal, em nome do estabelecimento adquirente, mencionando o número, a série e a data da emissão do documento fiscal emitido por ocasião da remessa para demonstração.

5.1 - Retorno Simbólico

Nesta transmissão de propriedade, o adquirente deverá emitir uma Nota Fiscal de retorno simbólico.

Caso o destinatário não esteja obrigado à emissão de documento fiscal, a devolução simbólica da mercadoria será documentada por Nota Fiscal de entrada emitida pelo remetente da demonstração.

6. ENCERRAMENTO AUTOMÁTICO DA SUSPENSÃO

Considera-se encerrada a fase da suspensão no perecimento, deterioração, furto ou roubo de mercadoria com imposto suspenso na fase anterior, devendo o contribuinte, por ocasião da ocorrência do fato, realizar o pagamento do imposto suspenso.

Ou ainda, caso a mercadoria amparada com a suspensão não seja objeto de nova operação tributável, ou se submeta ao regime de isenção ou não-incidência, sem expressa manutenção de crédito nos termos do artigo 53 do RICMS/PR, cumpre ao promotor da operação recolher o imposto suspenso na etapa anterior.

7. OPERAÇÕES INTERESTADUAIS

A suspensão do pagamento

do imposto se aplica somente nas remessas de mercadorias, a título de

demonstração, efetuadas dentro do território paranaense.

Portanto, a remessa interestadual de mercadorias em demonstração

será tributada normalmente pelo ICMS.

8. CÓDIGOS DE SITUAÇÃO TRIBUTÁRIA

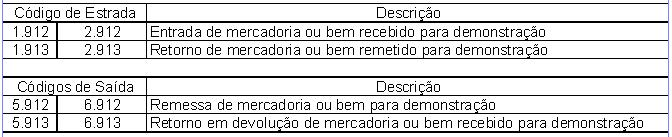

9. CÓDIGOS DE OPERAÇÃO - CFOP

Fundamentos Legais: Os citados no texto.