ICMS

IMPLANTAÇÃO DE EQUIPAMENTO MÉDICO-HOSPITALAR - ISENÇÃO

RESUMO: Ficam definidas disposições inerentes aos procedimentos a serem observados na implantação de equipamento médico-hospitalar, realizado por clínica ou hospital, com o benefício da isenção do ICMS.

RESOLUÇÃO

CONJUNTA SEF/SES Nº 3.316,

de 30.12.02 (DOE de 31.12.02)

Dispõe sobre os procedimentos a serem observados na importação de equipamento médico-hospilalar, realizado por clínica ou hospital, com isenção do ICMS.

OS SECRETÁRIOS DE ESTADO DA FAZENDA E DA SAÚDE DE MINAS GERAIS, no uso de suas atribuições e, tendo em vista o dis-posto no item 122 da Parte I do Anexo I do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Presta-ções de Serviços de Transporte Interestadual e Intermunicipal e de Co-municação (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002, resolvem:

Art. 1º - Na entrada, decorrente de importação do exterior realizada por clínica ou hospital, de equipamento médico-hospitalar, com a isenção prevista no item 122 da Parte I do Anexo I do RICMS, será observado o disposto nesta Resolução.

Art. 2º - São condições para fruição da isenção:

I - que inexista produto similar produzido no país;

II - que o interessado se comprometa a compensar o benefício com a prestação dos seguintes procedimentos, programados pela Secretaria de Estado da Saúde, em valor igual ou superior à desoneração:

a - serviços médicos;

b - exames radiológicos;

c - exames de diagnóstico por imagem;

d - exames laboratoriais.

Parágrafo único - A comprovação da ausência de similaridade deverá ser feita através de laudo emitido por órgão federal competente ou por entidade representativa do setor, de abrangência nacional.

Art. 3º - Para fins do disposto nesta Resolução serão observados os ar-tigos 42 e 44 da Consolidação da Legislação Tributária Administrativa do Estado de Minas Gerais (CLTA/MG), aprovada pelo Decreto nº 23.780, de 10 de agosto de 1984.

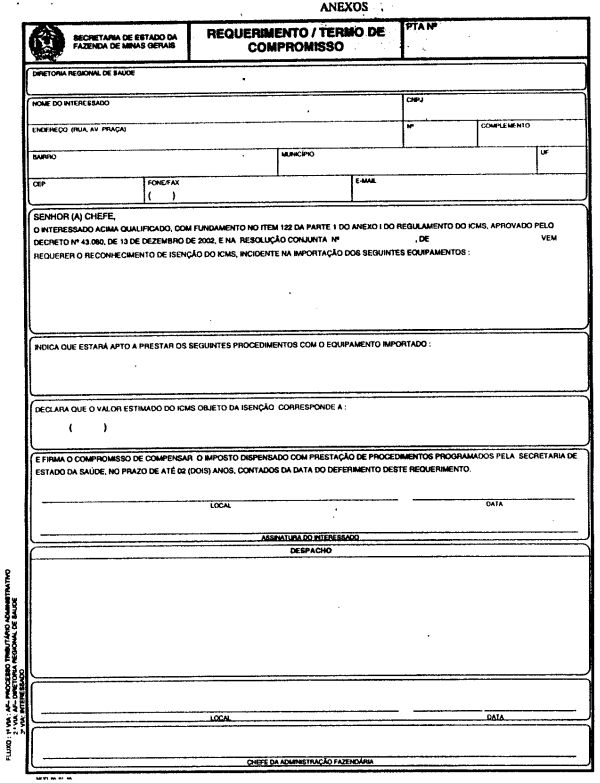

Art. 4º - O pedido de reconhecimento de isenção será feito mediante "Requerimento/Termo de Compromisso", conforme modelo previsto no Anexo I desta Resolução, assinado pelo interessado ou por seu re-presentante legal, protocolado na Administração Fazendária (AF) de circunscrição de seu domicílio.

§ 1º - No "Requerimento/Termo de Compromisso", o interessado de-verá, nos campos próprios:

I - fornecer sua qualificação;

II - informar a qual Diretoria Regional de Saúde está circunscrito;

III - descrever detalhadamente o equipamento médico-hospitalar que pretende importar, inclusive a indicação do código da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM-SH);

IV - indicar, para fins do disposto no inciso II do artigo 2º, os procedi-mentos que estará apto a prestar com o equipamento importado;

V - declarar o valor estimado do ICMS objeto da isenção;

VI - firmar o compromisso de compensar o imposto dispensado com prestação de procedimentos programados pela Secretaria de Estado da Saúde, no prazo de até 02 (dois) anos contados da data do deferimento do pedido.

§ 2º - O "Requerimento/Termo de Compromisso" deverá estar acom-panhado dos seguintes documentos:

I - cópia do instrumento constitutivo da clínica ou hospital;

II - laudo comprobatório de inexistência de similar produzido no país;

III - 3ª via do Documento de Arrecadação Estadual (DAE) comprovan-do o pagamento da taxa de expediente devida pelo reconhecimento da isenção.

§ 3º - O interessado com domicílio em Belo Horizonte entregará os do-cumentos referidos neste artigo na Administração Fazendária de Tribu-tação da SRF/l (AFT/SRF/I), com endereço na Rua Rio de Janeiro, 341 - térreo.

§ 4º - O valor definitivo do ICMS objeto da isenção será calculado na data do desembaraço aduaneiro do bem, observado o disposto no inciso I do artigo 43 e no artigo 47 do RICMS.

§ 5º - O interessado informará à AF ou à AFT/SRF/I o valor de que trata o parágrafo anterior, anexando cópia da "Declaração de Importação".

§ 6º - Após a conferência do valor informado pelo interessado, a AF ou AFT/SRF/I calculará a diferença entre os valores estimado e definiti-vo do ICMS e comunicará o fato à Diretoria Regional de Saúde de circunscrição do domicílio do interessado, para fins do disposto no artigo 7º.

§ 7º - O "Requerimento/Termo de Compromisso" será emitido em 03 (três) vias e terá a seguinte destinação:

I - 1ª via - AF ou AFT/SRF/I - Processo Tributário Administrativo (PTA);

II - 2ª via - AF ou AFT/SRF/I - Diretoria Regional de Saúde;

III - 3ª via - interessado.

Art. 5º - Formado o PTA e após as diligências que julgar necessárias, a chefia da AF ou da AFT/SRF/I, despachará, no prazo de 10 (dez) dias, decidindo sobre o pedido de reconhecimento de isenção.

§ 1º - Não será deferido o pedido de reconhecimento de isenção ao in-teressado que esteja em situação que não permita a emissão de certidão negativa de débito para com a Fazenda Pública Estadual, circunstância que deverá ser informada no PTA.

§ 2º - Deferido o pedido, a chefia da AF ou da AFT/SRF/I encaminha-rá a 2ª via do "Requerimento/Termo de Compromisso" à Diretoria Regional de Saúde de circunscrição do domicílio do interessado infor-mada no referido documento.

Art. 6º - Por ocasião do desembaraço do bem, será observado, relativa-mente à emissão da "Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS" e do transporte do equipamento, o disposto nos artigos 335 a 339 da Parte l do Anexo IX do RICMS.

Art. 7º - A Diretoria Regional de Saúde, ouvida a Secretaria Municipal de Saúde do domicílio do interessado, à vista dos procedimentos realizáveis, do valor do ICMS dispensado e mediante utilização da Tabela de Honorárias do Sistema Único de Saúde (SUS), vigente na data da concessão do benefício, fará, no prazo de 30 (trinta) dias, o cálculo da quantidade de procedimentos a serem prestados pelo interessado.

§ 1º - Na hipótese de a quantidade de procedimentos resultar em núme-ro decimal, este será arredondado para o número inteiro imediatamente subseqüente.

§ 2º - Se o procedimento realizável com o equipamento importado não constar da Tabela de Honorários do SUS, o procedimento poderá ser substituído por outro, a critério da Diretoria Regional de Saúde.

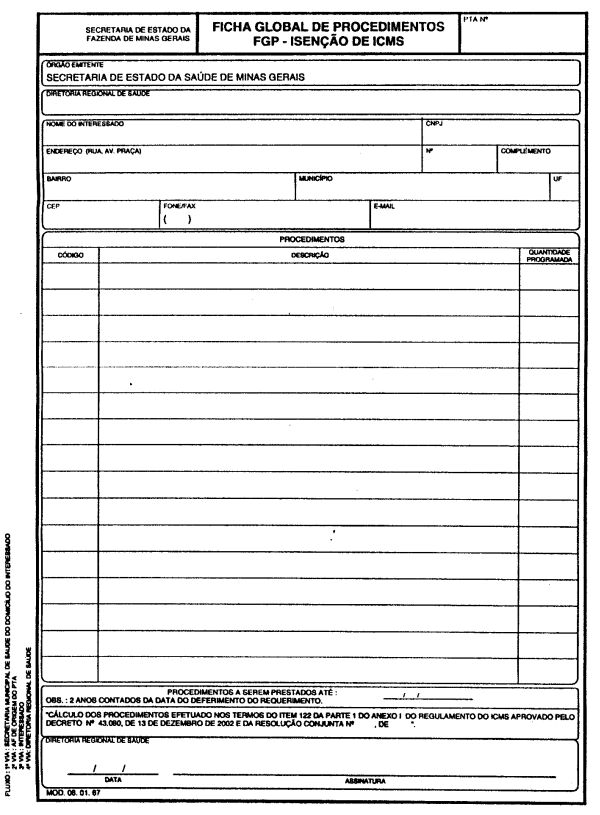

Art. 8º - Os procedimentos e as respectivas quantidades serão transcri-tos para a "Ficha Global de Procedimentos - Isenção de ICMS" (FGP - Isenção de ICMS), que receberá o número do PTA, conforme modelo previsto no Anexo II desta Resolução.

§ 1º - O código do procedimento será aquele estabelecido pelo SUS e utilizado pela Secretaria de Estado da Saúde.

§ 2º - A "FGP - Isenção de ICMS" será emitida em 04 (quatro) vias, com a seguinte destinação:

I - 1ª via - Secretaria Municipal de Saúde do domicílio do interessado;

II - 2ª via - AF ou AFT/SRF/l de origem do PTA;

III - 3ª via - interessado;

IV - 4ª via - Diretoria Regional de Saúde.

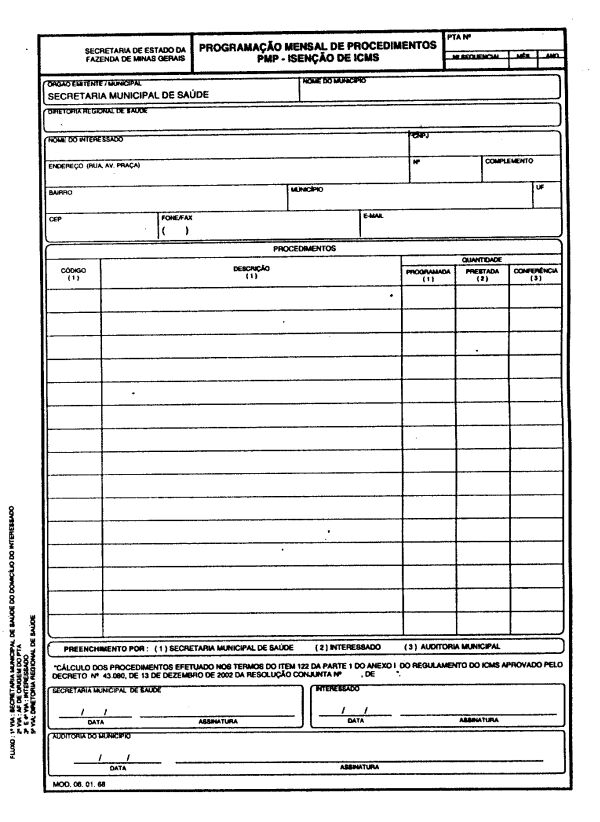

Art. 9º - Recebida a "FGP - Isenção de ICMS", a Secretaria Municipal de Saúde, conforme a necessidade e a disponibilidade, estabelecerá na "Programação Mensal de Procedimentos - Isenção de ICMS" (PMP Isenção de ICMS), conforme modelo previsto no Anexo III desta Reso-lução, os procedimentos e as quantidades que deverão ser prestados mensalmente pelo interessado, observado o prazo previsto no inciso VI do § 1º do artigo 4º.

§ 1º - A "PMP - Isenção de ICMS" receberá o número do PTA segui-do de numeração seqüencial, de acordo com o número de ordem da "PMP - Isenção de ICMS".

§ 2º - A "PMP - Isenção de ICMS" será emitida em 05 (cinco) vias, com a seguinte destinação:

I - 1ª via - Secretaria Municipal de Saúde do domicílio do interessado;

II - 2ª via - AF ou AFT/SRF/I de origem do PTA;

III - 3ª e 4ª vias - interessado;

IV - 5ª via - Diretoria Regional de Saúde.

Art. 10 - O fluxo dos procedimentos a serem prestados pelo interessa-do, bem como o controle do cumprimento da "PMP - Isenção de ICMS" será estabelecido:

I - pela Diretoria Regional de Saúde conjuntamente com a Secretaria Municipal de Saúde do domicílio do interessado, na hipótese de o Mu-nicípio ser detentor de gestão plena do sistema de saúde;

II - pela Diretoria Regional de Saúde, na hipótese de o Município de domicílio do interessado ser detentor de gestão básica do sistema de saúde.

Parágrafo único - O procedimento será prestado a paciente proveniente de qualquer Município.

Art. 11 - O interessado deverá enviar mensalmente, até o 5º dia útil do mês subseqüente, via da "PMP - Isenção de ICMS", devidamente pre-enchida, à Secretaria Municipal de Saúde, juntamente com as seguintes informações, a título de comprovação dos procedimentos prestados:

I - nome e endereço do paciente;

II - pedido médico para a realização do procedimento com a autorização do gestor municipal ou estadual;

III - cópia do resultado do procedimento.

Art. 12 - A Secretaria Municipal de Saúde efetuará os controles perti-nentes à comprovação da realização dos procedimentos e encaminhará, até 30 (trinta) dias após o prazo previsto no artigo anterior, cópias da "PMP - Isenção de ICMS", devidamente conferida, para a Diretoria Regional de Saúde e para a AF ou AFT/SRF/I de origem do PTA.

Art. 13 - Compete à Diretoria Regional de Saúde, sem prejuízo do disposto no artigo anterior:

I - efetuar os controles necessários à comprovação da efetiva prestação dos serviços;

II - informar a AF ou AFT/SRF/I de origem do PTA o nome dos inte-ressados que não cumpriram integralmente a "FGP - isenção de ICMS" no prazo estipulado, observado o prazo máximo estabelecido no inciso VI do § 1º do artigo 4º.

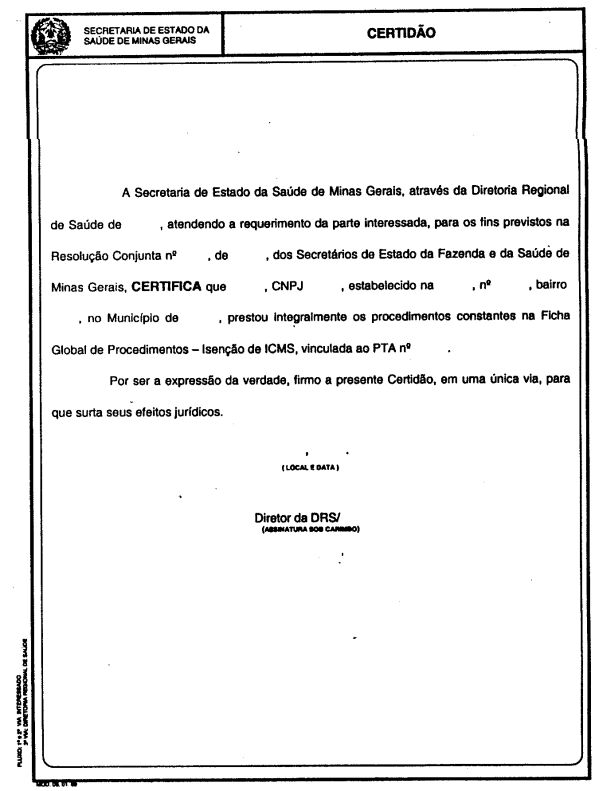

Art. 14 - A pedido do interessado e após verificar o cumprimento inte-gral da "FGP - Isenção de ICMS", a Diretoria Regional de Saúde ex-pedirá, no prazo de 30 (trinta) dias da solicitação, certidão, em 03 (três) vias, conforme modelo previsto no Anexo IV desta Resolução, que terá a seguinte destinação:

I - 1ª e 2ª vias - interessado;

II - 3ª via - Diretoria Regional de Saúde.

Art. 15 - O interessado deverá comprovar o cumprimento da "FGP - Isenção de ICMS", em até 60 (sessenta) dias após a prestação dos pro-cedimentos programados na última "PMP - Isenção de ICMS", junto à AF ou AFT/SRF/I de seu domicílio, mediante apresentação da 1ª via da certidão de que trata o artigo anterior.

Art. 16 - O descumprimento de condição estabelecida para a fruição do benefício previsto nesta Resolução implicará na exigência do ICMS devido pela importação, acrescido de juros e multas, calculados a partir da data do desembaraço do bem.

Art. 17 - Esta Resolução entra em vigor na data de sua publicação.

Art. 18 - Revogam-se as disposições em contrário.

Secretaria de Estado da Fazenda, em Belo Horizonte, aos 30 de dezem-bro de 2002.

José

Augusto Trópia Reis

Secretário de Estado da Fazenda

Carlos

Patrício Freitas Pereira

Secretário de Estado da Saúde