PARCELAMENTO

ESPECIAL DA LEI Nº 10.684/2003

Normas

Sumário

1. PREVISÃO LEGAL

A Lei nº 10.684, de 30 de maio de 2003, instituiu parcelamento especial de débitos em até 180 meses para todos os débitos para com a Fazenda Nacional (SRF e PGFN), constituídos ou não, inscritos ou não em Dívida Ativa da União, vencidos até 28 de fevereiro de 2003.

Para regulamentar esse parcelamento, a Secretaria da Receita Federal (SRF) e a Procuradoria Geral da Fazenda Nacional (PGFN) expediram Portaria Conjunta PGFN/SRF nº 1, de 25 de junho de 2003 (DOU de 27.06.2003).

2. DÉBITOS ABRANGIDOS

Os débitos de qualquer natureza para com a Fazenda Nacional, vencidos até 28 de fevereiro de 2003, poderão ser parcelados em até cento e oitenta prestações mensais e sucessivas, observado o seguinte:

I - o parcelamento abrange os débitos constituídos ou não, inscritos ou não em Dívida Ativa da União, ajuizados ou não, os débitos das pessoas jurídicas optantes pelo Sistema Simplificado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte (Simples), os submetidos a parcelamento sob qualquer das modalidades legalmente autorizadas, ainda que cancelado por falta de pagamento, bem assim os que se encontram com exigibilidade suspensa em virtude de:

a) reclamações e recursos, nos termos das leis reguladoras do processo tributário administrativo;

b) concessão de medida liminar em mandado de segurança;

c) concessão de medida liminar ou de tutela antecipada em outras espécies de ação judicial;

II - poderão integrar o parcelamento as multas lançadas em procedimento de oficio, independentemente da data prevista para seu pagamento, desde que o vencimento da dívida principal que lhe deu origem tenha ocorrido até 28 de fevereiro de 2003;

III - os débitos submetidos ao parcelamento serão informados por intermédio do programa a ser disponibilizado via Internet, após formalização do pedido de parcelamento pelo sujeito passivo, conforme instruções a serem expedidas conjuntamente pela Secretaria da Receita Federal (SRF) e pela Procuradoria Geral da Fazenda Nacional (PGFN).

3. PEDIDO DO PARCELAMENTO

Poderão requerer o parcelamento todas as pessoas jurídicas e físicas devedoras à SRF ou à PGFN.

O requerimento será formalizado até o dia 31 de julho de 2003, exclusivamente via Internet, por meio do "Pedido de Parcelamento Especial", disponível nas páginas da SRF e da PGFN, nos seguintes endereços, respectivamente: <www.receita.fazenda.gov.br> e www.pgfn.fazenda.gov.br, observando-se que:

I - o pedido deverá ser formulado pelo próprio sujeito passivo, no caso de pessoa física, e pelo responsável perante o Cadastro Nacional da Pessoa Jurídica (CNPJ), no caso de pessoa jurídica;

II - no caso de pessoa jurídica, o pedido deverá ser formulado em nome do estabelecimento matriz;

III - o pedido de parcelamento implica:

a) confissão irrevogável e irretratável do débito e configura confissão extrajudicial, nos termos dos arts. 348, 353 e 354 do Código de Processo Civil;

b) rescisão de parcelamentos existentes em nome do sujeito passivo, sob quaisquer outras modalidades, excetuado o Refis e o parcelamento a ele alternativo, quando o sujeito passivo não optar pela transferência dos débitos neles constantes para o parcelamento especial;

IV - não produzirá efeitos o pedido de parcelamento formulado sem o correspondente pagamento da primeira prestação;

V - a concessão deste parcelamento independerá de apresentação de garantias ou de arrolamento de bens, mantidas aquelas decorrentes de débitos transferidos de outras modalidades de parcelamento ou de execução fiscal.

4. CONSOLIDAÇÃO DOS DÉBITOS

A consolidação dos débitos terá por base o mês em que for formalizado o pedido de parcelamento e resultará da soma:

I - do principal;

II - da multa de mora ou de ofício, com as reduções citadas abaixo;

III - dos juros de mora;

IV - da atualização monetária, quando for o caso;

V - dos encargos previstos no Decreto-lei nº 1.025/1969, com as alterações introduzidas pelos Decretos-leis nºs 1.569/1977 e 1.645/1978, quando se tratar de débito inscrito em Dívida Ativa da União.

4.1 - Redução da Multa

Para fins de consolidação do débito, será concedida redução de 50% da multa de mora ou de ofício, redução não cumulativa com qualquer outra redução admitida em lei, exceto a redução cumulativa da multa, descrita abaixo.

Na hipótese de anterior concessão de redução de multa em percentual diverso de cinqüenta por cento, prevalecerá o percentual de 50%, determinado sobre o valor original da multa.

4.2 - Redução Cumulativa da Multa

Além da redução referida no item anterior, o sujeito passivo fará jus à redução adicional, à razão de 0,25% sobre o valor remanescente da multa, para cada ponto percentual do saldo do débito que for liquidado até 31 de julho de 2003, após deduzida a primeira prestação do parcelamento.

5. DETERMINAÇÃO DO VALOR DAS PRESTAÇÕES

O valor da prestação será:

I - em se tratando de pessoa física, (1/180) um cento e oitenta avos do débito consolidado, não podendo resultar inferior a cinqüenta reais;

II - no caso de microempresa e empresa de pequeno porte optante pelo Simples, bem assim as enquadradas no disposto no art. 2º da Lei nº 9.841/1999, o menor valor entre (1/180) um cento e oitenta avos do total do débito consolidado e (0,3%) três décimos por cento da receita bruta auferida no mês imediatamente anterior ao do vencimento da parcela, não podendo ser inferior a cem reais para as microempresas e duzentos reais para as empresas de pequeno porte. Nesse caso, o quantitativo total das prestações poderá exceder a cento e oitenta, quando o valor da prestação, calculado com base na receita bruta, não for suficiente para liquidar o parcelamento naquele número de parcelas;

III - para as demais pessoas jurídicas, o maior valor entre (1/180) um cento e oitenta avos do total do débito consolidado e (1,5%) um inteiro e cinco décimos por cento da receita bruta auferida no mês imediatamente anterior ao do vencimento da parcela, não podendo ser inferior a dois mil reais. Observado o valor mínimo de R$ 2.000,00 (dois mil reais), na hipótese de adoção do percentual sobre a receita bruta, é assegurado o quantitativo mínimo de 120 prestações.

5.1 - Redução do Percentual

O percentual de 1,5% será reduzido para 0,75%, durante o período em que o sujeito passivo mantiver, simultaneamente, parcelamento especial junto ao INSS, observado o seguinte:.

I - a redução do percentual dependerá de requerimento do sujeito passivo, a ser formalizado até 31 de julho de 2003;

II - ocorrendo liquidação, rescisão ou extinção do parcelamento junto ao INSS, inclusive por exclusão do sujeito passivo, aplica-se o percentual de um inteiro e cinco décimos por cento ao parcelamento junto à Fazenda Nacional, a partir do mês subseqüente ao da ocorrência de um desses eventos;

III - a comunicação dos eventos referidos acima deverá ser efetuada pela pessoa jurídica, até o último dia útil do mês subseqüente à sua ocorrência, na forma a ser estabelecida em ato conjunto da PGFN e da SRF.

5.2 - Acréscimo da TJLP às Parcelas

O valor de cada uma das parcelas, determinado na forma acima, será acrescido de juros correspondentes à variação mensal da Taxa de Juros de Longo Prazo (TJLP), a partir do mês subseqüente ao do pedido, até o mês do pagamento, inclusive.

6. PRAZO DE PAGAMENTO

As prestações vencerão no último dia útil de cada mês, devendo a primeira ser paga no próprio mês da formalização do pedido.

As prestações deste parcelamento não serão objeto do débito automático em conta corrente do sujeito passivo, previsto na Portaria Conjunta PGFN/SRF nº 002/2002.

7. CÓDIGOS DE DARF

O pagamento das prestações deverá ser efetuado mediante Documento de Arrecadação de Receitas Federais (Darf), sob os seguintes códigos de receita, conforme o beneficiário do parcelamento:

I - 7042, para pessoa física;

II - 7093, para microempresa;

III - 7114, para empresa de pequeno porte;

IV - 7122, para as demais pessoas jurídicas.

8. RESCISÃO DO PARCELAMENTO

O parcelamento será rescindido automaticamente, nas hipóteses de:

I - inadimplência por três meses consecutivos ou seis meses alternados, o que primeiro ocorrer, relativamente às prestações deste parcelamento ou a qualquer tributo ou contribuição com vencimento após 28 de fevereiro de 2003;

II - deixar o sujeito passivo de informar à SRF ou à PGFN a liquidação, extinção ou rescisão de parcelamento junto ao INSS, nos termos do art. 5º da Lei nº 10.684/2003, até o último dia útil do mês subseqüente àquele em que ocorrer os referidos eventos;

III - a rescisão do parcelamento independerá de notificação prévia ao sujeito passivo e implicará:

a) exigibilidade imediata da totalidade do crédito confessado e ainda não pago;

b) execução automática da garantia, quando for o caso;

c) impedimento para o sujeito passivo beneficiar-se de qualquer outra modalidade de parcelamento até 31 de dezembro de 2006;

d) restabelecimento dos acréscimos legais aplicáveis à época da ocorrência dos respectivos fatos geradores, em relação ao montante não pago.

IV - no caso das multas de mora ou de ofício, serão desconsideradas as reduções previstas, restabelecendo-se os valores originais, relativamente ao montante não pago.

9. DÉBITOS VINCULADOS A AÇÃO JUDICIAL

O parcelamento dos débitos com exigibilidade suspensa nos termos da Lei nº 10.684/2003 está condicionado à:

I - desistência expressa e irrevogável das ações judiciais relativas aos tributos e às contribuições objeto do pedido de parcelamento;

II - renúncia a quaisquer alegações de direito sobre as quais se fundam as referidas ações.

Admitir-se-á desistência parcial, desde que o débito correspondente possa ser distinguido daquele que se vincular à ação remanescente.

9.1 - Forma da Opção

Para opção pelo parcelamento especial, além do pedido citado no item 2, o sujeito passivo deverá protocolizar, até 29 de agosto de 2003:

I - "Declaração de Desistência" junto à unidade da SRF com jurisdição sobre seu domicílio tributário, conforme o modelo constante do Anexo I. Neste caso a declaração deverá ser acompanhada da 2ª via da correspondente petição de desistência, devidamente protocolizada no juízo ou tribunal em que a ação estiver em andamento;

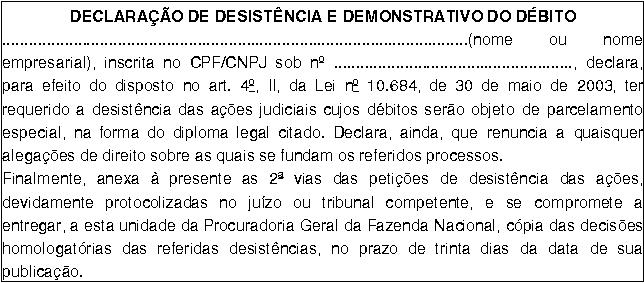

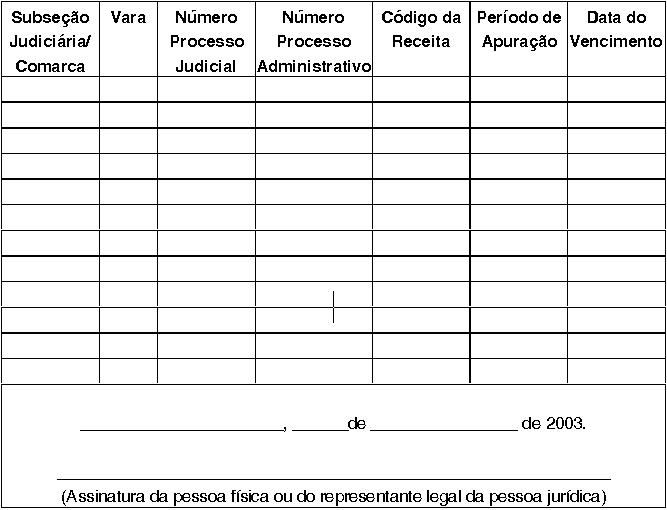

II - "Declaração de Desistência e Demonstrativo do Débito" junto à unidade da PGFN, com jurisdição sobre seu domicílio tributário, de acordo com o modelo constante do Anexo II.

O sujeito passivo deverá entregar à unidade da SRF ou da PGFN, conforme o caso, cópia das decisões homologatórias das referidas desistências, no prazo de trinta dias da data de sua publicação.

Anexo I

|

DECLARAÇÃO DE DESISTÊNCIA ........................................................................................................... (nome ou nome empresarial), inscrita no CPF/CNPJ sob nº ......................................................, declara, para efeito do disposto no art. 4º, II, da Lei nº 10.684, de 30 de maio de 2003, ter requerido a desistência das ações judiciais cujos débitos serão objeto de parcelamento especial, na forma do diploma legal citado. Declara, ainda, que renuncia a quaisquer alegações de direito sobre as quais se fundam os referidos processos. Finalmente, anexa à presente as 2ª vias das petições de desistência das ações, devidamente protocolizadas no juízo ou tribunal competente, e se compromete a entregar, a esta unidade da Secretaria da Receita Federal, cópia das decisões homologatórias das referidas desistências, no prazo de trinta dias da data de sua publicação. ___________________, ______de ________________ de 2003. _____________________________________________ |

Anexo II

9.2 - Conversão Dos Depósitos

Os depósitos existentes, vinculados aos débitos a serem parcelados, serão automaticamente convertidos em renda da União, concedendo-se o parcelamento sobre o saldo remanescente, observado o seguinte:

I - a baixa do débito envolvido pressupõe a efetiva conversão em renda da União dos valores depositados;

II - o tratamento acima aplica-se, no que couber, aos depósitos para seguimento de recurso voluntário ao Conselho de Contribuintes.

10. DÉBITOS COM EXIGIBILIDADE SUSPENSA POR IMPUGNAÇÃO OU RECURSOS ADMINISTRATIVOS

O parcelamento dos débitos com exigibilidade suspensa está condicionado à:

I - desistência expressa e irrevogável da impugnação ou do recurso interposto;

II - renúncia a quaisquer alegações de direito sobre as quais se fundam os processos administrativos.

A petição de desistência deverá ser dirigida ao Delegado da Receita Federal de Julgamento ou ao Presidente do Conselho de Contribuintes, conforme o caso, devidamente protocolizada na unidade da SRF de jurisdição do sujeito passivo.

Admitir-se-á desistência parcial, desde que o débito correspondente possa ser distinguido das demais matérias litigadas.

Os débitos a serem incluídos no parcelamento deverão ser informados na forma mencionada no item 2.

11. DÉBITOS INCLUÍDOS NO REFIS

Os débitos incluídos no Programa de Recuperação Fiscal (Refis) de que trata a Lei nº 9.964/2000, ou no parcelamento a ele alternativo, poderão, a critério da pessoa jurídica, ser parcelados nas condições previstas neste ato, observadas as condições estabelecidas na Resolução CG/Refis nº 29/2003, observado o seguinte:

I - a opção pelo parcelamento, na forma da Lei nº 10.684/2003, implica desistência compulsória e definitiva do Refis ou do parcelamento a ele alternativo;

II - será objeto do parcelamento, nos termos deste ato, o saldo devedor dos débitos para com a Fazenda Nacional.

Fundamentos Legais: Os citados no texto.