FLASH

INSS - TABELA PRÁTICA DE

ACRÉSCIMOS LEGAIS

REFERENTE A JULHO/2003***

(*) Percentual de Juros e Multa devidos para:

(*) Empresas, equiparados e adquirentes de produtos rurais, a partir do dia 03.07.2003.

(*) Contribuintes individuais, a partir do dia 16.07.2003.

(**) O contribuinte empresário, autônomo ou equiparado facultativo e doméstico que estiver com suas contribuições do Carnê Individual até a competência abril/95 em atraso, deverá se dirigir ao Posto de Arrecadação do INSS para calcular o valor a recolher, não podendo ser utilizada a tabela acima.

(***) As contribuições previdenciárias a partir da competência 11/1999 em atraso que não tenham sido declaradas na GFIP deverão ser recolhidas com o percentual de multa dobrado.

CONTRIBUIÇÃO SOBRE A

PRODUÇÃO RURAL - ANEXO I DA INSTRUÇÃO NORMATIVA INSS Nº 68/2002

Alteração

Através da Instrução Normativa INSS nº 89/2003, o Anexo I da Instrução Normativa INSS nº 68/2002, que traz um quadro sinótico da Contribuição sobre a Produção Rural a partir de 01.11.1991, foi alterado, conforme segue:

ANEXO I

CONTRIBUIÇÃO SOBRE A PRODUÇÃO RURAL A PARTIR DE 01.11.1991

Contribuinte |

Fundamentação |

Período |

Alíquotas |

FPAS |

|||

Previdência |

RAT |

SENAR |

Total |

||||

| Produtor Rural Pessoa Jurídica | Art. 25 da Lei nº 8.870/1994 (1) (2) | 01.08.1994 a 31.12.2001 |

2,5% |

0,1% |

0,1% |

2,7% |

744 |

| Art. 25 da Lei nº 8.870/94 com redação Lei nº 10.256/01 | 01.01.2002 |

2,5% |

0,1% |

0,25% |

2,85% |

744 |

|

| Produtor Rural Pessoa Física Equiparado a Trabalhador Autônomo (contribuinte individual a partir de 29.11.99) | Art. 1º da Lei nº 8.540/1992 (3) | 01.04.1993 a 11.01.1997 |

2,0% |

0,1% |

0,1% |

2,2% |

744 |

| Art. 25 da Lei nº 8.212/1991 e MP nº 1.523/96 (4) | 12.01.1997 a 10.12.1997 |

2,5% |

0,1% |

0,1% |

2,7% |

744 |

|

| Art. 25 da Lei nº 8.212/1991 e Lei nº 9.528 de 10.12.1997 | 11.12.1997 a 31.12.2001 |

2,0% |

0,1% |

0,1% |

2,2% |

744 |

|

| Art. 25 da Lei nº 8.212/1991, Art. 6º da Lei nº 9.528/1997 com redação da Lei nº 10.256/2001 | 01.01.2002 |

2,0% |

0,1% |

0,2% |

2,3% |

744 |

|

| Produtor Rural Pessoa Física - Segurado Especial | Art. 25 da Lei nº 8.212/1991 | 01.11.1991 a 31.03.1993 |

3,0% |

3,0% |

744 |

||

| Art. 1º da Lei nº 8.540/1992 | 01.04.1993 a 30.06.1994 |

2,0% |

0,1% |

2,1% |

744 |

||

| Art. 2º da Lei nº 8.861/1994 | 01.07.1994 a 11.01.1997 |

2,2% |

0,1% |

2,3% |

744 |

||

| Art. 25 da Lei nº 8.212/1991 e Medida Provisória nº 1.523/1996 (4) | 12.01.1997 a 10.12.1997 |

2,5% |

0,1% |

0,1% |

2,7% |

744 |

|

| Art. 25 da Lei nº 8.212/1991 e Lei nº 9.528, de 10.12.97 | 11.12.1997 a 31.12.2001 |

2,0% |

0,1% |

0,1% |

2,2% |

744 |

|

| Art. 25 Lei nº 8.212/1991, Art. 6º da Lei nº 9.528/1997 com redação da Lei nº 10.256/01 | 01.01.2002 |

2,0% |

0,1% |

0,2% |

2,3% |

744 |

|

| Agroindústrias, exceto as de piscicultura, carcinicultura, suinocultura e avicultura | Art. 22A da Lei nº 8.212/91 acrescentado pela Lei nº 10.256/01 | 01.01.2002 |

2,5% |

0,1% |

0,25% |

2,85% |

744 |

Notas:

(1) Excluída a agroindústria (Decisão do STF na ADIN 1.103-1/6000).

(2) De 01.11.1991 a 31.07.1994 a contribuição do produtor rural pessoa jurídica era apenas sobre a folha de pagamento.

(3) De 01.11.1991 a 31.03.1993 a contribuição do produtor rural pessoa física - equiparado a autônomo - era apenas sobre a folha de pagamento.

(4) Art. 25 da Lei nº 8.212/1991 na redação dada pelo art. 1º da Medida Provisória nº 1.523, de 11.10.1996, publicada no DOU de 14.10.1996, c/c art. 4º da Medida Provisória, convertida na Lei nº 9.528, de 10.12.1997, com alteração para 2,0% da alíquota do produtor rural pessoa física e do segurado especial.

Observações:

a) Excluída a agroindústria de piscicultura, carcinicultura, suinocultura e avicultura, da contribuição sobre a receita bruta da comercialização da produção, permanecendo com a obrigação de recolhimento sobre a folha de pagamento, setor agrário e industrial (art. 22A, § 4º, da Lei nº 8.212/1991, acrescentado pela Lei nº 10.256/2001).

b) A prestação de serviços a terceiros prestados pelas agroindústrias e pelos produtores rurais pessoa jurídica está sujeita às contribuições previstas no art. 22 da Lei nº 8.212/1991 (empregado, empresa, RAT e terceiros).

c) A receita bruta correspondente aos serviços prestados a terceiros será excluída da base de cálculo da contribuição sobre a comercialização da produção.

GPS

Relação de Códigos de Pagamento

Através da Instrução Normativa INSS nº 89/2003 foi publicada a Relação de Códigos de Pagamento da GPS, a seguir:

Código |

Descrição |

1007 |

Contribuinte Individual - Recolhimento Mensal - NIT/PIS/PASEP |

1104 |

Contribuinte Individual - Recolhimento Trimestral NIT/PIS/PASEP |

1120 |

Contribuinte Individual - Recolhimento Mensal - Com dedução de 45 % (Lei nº 9.876/99) - NIT/PIS/PASEP |

1147 |

Contribuinte Individual - Recolhimento Trimestral - Com dedução de 45 % (Lei nº 9.876/99) - NIT/PIS/PASEP |

1201 |

GRC Contribuinte Individual - DEBCAD (Preenchimento exclusivo pelo INSS) |

1406 |

Segurado Facultativo - Recolhimento Mensal - NIT/PIS/PASEP |

1457 |

Segurado Facultativo - Recolhimento Trimestral - NIT/PIS/PASEP |

1503 |

Segurado Especial Recolhimento Mensal NIT/PIS/PASEP |

1554 |

Segurado Especial Recolhimento Trimestral - NIT/PIS/PASEP |

1600 |

Empregado Doméstico - Recolhimento Mensal - NIT/PIS/PASEP |

1651 |

Empregado Doméstico - Recolhimento Trimestral - NIT/PIS/PASEP |

1708 |

Ação Trabalhista - NIT/PIS/PASEP |

2003 |

Empresas Optantes pelo Simples CNPJ/MF |

2100 |

Empresas em Geral CNPJ/MF |

2119 |

Empresas em Geral CNPJ/MF - Recolhimento exclusivo para Outras Entidades (SESC, SESI, SENAI, etc.) |

2127 |

Cooperativa de Trabalho - Recolhimento de contribuições descontadas dos cooperados |

2208 |

Empresas em Geral CEI |

2216 |

Empresas em Geral CEI - Recolhimento exclusivo para Outras Entidades (SESC, SESI, SENAI, etc.) |

2305 |

Entidades Filantrópicas com Isenção Total ou Parcial CNPJ/MF |

2321 |

Entidades Filantrópicas com Isenção Total ou Parcial CEI |

2402 |

Órgãos do Poder Público CNPJ/MF |

2429 |

Órgãos do Poder Público CEI |

2437 |

Órgãos do Poder Público - CNPJ/MF Recolhimento sobre aquisição de produto rural do Produtor Rural Pessoa Física |

2445 |

Órgão do Poder Público - CNPJ/MF - Recolhimento sobre contratação de Transportador Rodoviário Autônomo |

2500 |

Recolhimento sobre a Receita Bruta de Espetáculos Desportivos e Contratos de Patrocínio CNPJ/MF |

2607 |

Recolhimento sobre a Comercialização de Produto Rural CNPJ/MF |

2615 |

Recolhimento sobre a Comercialização de Produto Rural - CNPJ/MF- exclusivo para Outras Entidades (SENAR) |

2631 |

Contribuição retida sobre a NF/Fatura da Empresa Prestadora de Serviço CNPJ/MF |

2640 |

Contribuição retida sobre NF/Fatura da Empresa Prestadora de Serviço - CNPJ/MF (Uso exclusivo do Órgão do Poder Público Administração direta, Autarquia e Fundação Federal, Estadual, do Distrito Federal ou Municipal, contratante do serviço). |

2658 |

Contribuição retida sobre a NF/Fatura da Empresa Prestadora de Serviço - CEI |

2682 |

Contribuição retida sobre NF/Fatura da Empresa Prestadora de Serviço - CEI (Uso exclusivo do Órgão do Poder Público Administração Direta, Autarquia e Fundação Federal, Estadual, do Distrito Federal ou Municipal, contratante do serviço) |

2704 |

Recolhimento sobre a Comercialização de Produto Rural CEI |

2712 |

Recolhimento sobre a Comercialização de Produto Rural CEI exclusivo para Outras Entidades (SENAR) |

2801 |

Ação Trabalhista CEI |

2810 |

Ação Trabalhista CEI Recolhimento exclusivo para Outras Entidades (SESC, SESI, SENAI, etc.) |

2909 |

Ação Trabalhista CNPJ/MF |

2917 |

Ação Trabalhista - CNPJ/MF Recolhimento exclusivo para Outras Entidades (SESC, SESI, SENAI, etc.) |

3000 |

ACAL CNPJ/MF |

3107 |

ACAL CEI |

3204 |

GRC Contribuição de Empresa Normal DEBCAD (Preenchimento exclusivo pelo INSS) |

4006 |

Pagamento de Débito DEBCAD (Preenchimento exclusivo pelo INSS) |

4103 |

Pagamento de Débito CNPJ/MF (Preenchimento exclusivo pelo INSS) |

4200 |

Pagamento de Débito Administrativo Número do Título de Cobrança (Preenchimento exclusivo pelo INSS) |

4308 |

Pagamento de Parcelamento Administrativo Número do Título de Cobrança (Preenchimento exclusivo pelo INSS) |

4316 |

Pagamento de Parcelamento de Clube de Futebol - CNPJ/MF - (5 % da Receita Bruta destinada ao Clube de Futebol) - Art. 2º da Lei nº 8.641/1993 |

6009 |

Pagamento de Dívida Ativa Débito Referência (Preenchimento exclusivo pelo INSS) |

6106 |

Pagamento de Dívida Ativa Parcelamento Referência (Preenchimento exclusivo pelo INSS) |

6203 |

Recebimento de Crédito ou de Dívida Ativa - Ação Judicial Referência |

6300 |

Pagamento de Dívida Ativa, Cobrança Amigável Referência (Preenchimento exclusivo pelo INSS) |

6408 |

Conversão em Receita de Depósito Judicial casos anteriores à Lei nº 9.703/98 CNPJ/MF |

6432 |

Conversão em Receita de Depósito Judicial casos anteriores à Lei nº 9.703/98 CEI |

6440 |

Conversão em Receita de Depósito Judicial casos anteriores à Lei nº 9.703 -98 DEBCAD |

6459 |

Conversão em Receita de Depósito Judicial casos anteriores à Lei nº 9.703 -98 NB |

6467 |

Conversão em Receita de Depósito Judicial casos anteriores à Lei nº 9.703 -98 NIT/PIS/PASEP |

8001 |

Financiamento Imobiliário Referência (Preenchimento exclusivo pelo INSS) |

8109 |

Aluguéis Referência (Preenchimento exclusivo pelo INSS) |

8133 |

Condomínio a Título de Reembolso Referência (Preenchimento exclusivo pelo INSS) |

8141 |

Parcelamento de Financiamento Imobiliário Referência (Preenchimento exclusivo pelo INSS) |

8150 |

Parcelamento de Aluguéis Referência (Preenchimento exclusivo pelo INSS) |

8168 |

Taxa de Ocupação Referência (Preenchimento exclusivo pelo INSS) |

8176 |

Impostos e Taxas a Título de Reembolso Referência (Preenchimento exclusivo pelo INSS) |

8206 |

Alienação de Bens Imóveis Referência (Preenchimento exclusivo pelo INSS) |

8257 |

Alienação de Bens Móveis Referência (Preenchimento exclusivo pelo INSS) |

9008 |

Devolução de Benefício NB (Preenchimento exclusivo pelo INSS) |

TRIBUTOS FEDERAIS

Tabela de Acréscimos Legais Para Recolhimento Fora do Prazo em Julho/03

Taxa 1,86 |

|||||||||||||

ANOS |

VENCIMENTO |

JAN |

FEV |

MAR |

ABR |

MAI |

JUN |

JUL |

AGO |

SET |

OUT |

NOV |

DEZ |

1994 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

168,16 |

165,38 |

164,38 |

163,38 |

162,38 |

161,38 |

160,38 |

159,38 |

158,38 |

157,38 |

156,38 |

155,38 |

|

C.M. |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

|

1995 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

156,16 |

155,16 |

154,16 |

153,16 |

152,16 |

151,16 |

150,16 |

149,16 |

148,16 |

147,16 |

146,16 |

145,16 |

|

196,34 |

192,71 |

190,11 |

185,85 |

181,60 |

177,56 |

173,54 |

169,70 |

166,38 |

163,29 |

160,41 |

157,63 |

||

1996 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

155,05 |

152,70 |

150,48 |

148,41 |

146,40 |

144,42 |

142,49 |

140,52 |

138,62 |

136,76 |

134,96 |

133,16 |

|

1997 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

131,43 |

129,76 |

128,12 |

126,46 |

124,88 |

123,27 |

121,67 |

120,08 |

118,49 |

116,82 |

113,78 |

108,84 |

|

1998 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

108,14 |

106,01 |

103,81 |

102,10 |

100,47 |

98,87 |

97,17 |

95,69 |

93,20 |

90,26 |

87,63 |

85,23 |

|

1999 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

83,05 |

80,67 |

77,34 |

74,99 |

72,97 |

71,30 |

69,64 |

68,07 |

66,58 |

65,20 |

63,81 |

62,21 |

|

2000 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

60,75 |

59,30 |

57,85 |

56,55 |

55,06 |

53,67 |

52,36 |

50,95 |

49,73 |

48,44 |

47,22 |

46,02 |

|

2001 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

44,75 |

43,73 |

42,47 |

41,28 |

39,94 |

38,67 |

37,17 |

35,57 |

34,25 |

32,72 |

31,33 |

29,94 |

|

2002 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

28,41 |

27,16 |

25,79 |

24,31 |

22,90 |

21,57 |

20,03 |

18,59 |

17,21 |

15,56 |

14,02 |

12,28 |

|

2003 |

M. |

20 |

20 |

20 |

20 |

(**) |

(**) |

(**) |

|||||

J. |

10,31 |

8,48 |

6,70 |

4,83 |

2,86 |

1,00 |

|||||||

JUROS REFERENTES AOS DÉBITOS CUJOS FATOS GERADORES OCORRERAM ATÉ 31.12.94.

JUROS REFERENTES AOS DÉBITOS CUJOS FATOS GERADORES OCORRERAM A PARTIR DE 01.01.95.

(**) refere-se ao percentual da multa de mora a utilizar, que é o resultado da multiplicação de 0,33% pelo número de dias de atraso, contado do primeiro dia útil subseqüente ao do vencimento do débito até o dia do seu efetivo pagamento, ficando limitado ao máximo de 20%, conforme a tabela prática para cálculo da multa de mora que consta da página 16 da Agenda Tributária (art. 61 da Lei nº 9.430/96 e Boletim Central da SRF nº 16, de 23.01.1997).

CÁLCULO DOS JUROS PARA

RECOLHIMENTO DENTRO DO PRAZO DAS QUOTAS

DO IRPF E DO IRPJ E CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO

I - A 1ª quota ou quota única do IRPJ e da Contribuição Social Sobre o Lucro apurada no 2º trimestre de 2003, cujo vencimento ocorrerá em 31.07.2003, não será acrescida de juros.

II - A 4ª quota do saldo do Imposto de Renda apurado na Declaração de Ajuste Anual relativo ao ano-calendário de 2002, cujo vencimento ocorrerá em 31.07.2003, será acrescida de 4,83% de juros.

TAXA SELIC - JUNHO/2003

Por meio do Ato Declaratório Executivo Corat nº 45, de 01.07.2003, foi divulgada a taxa Selic para junho/2003, cujo valor corresponde a 1,86%.

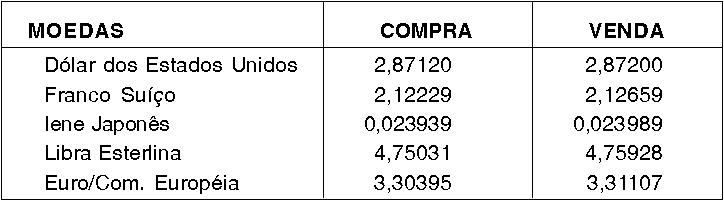

ATUALIZAÇÃO DE

CRÉDITOS OU OBRIGAÇÕES EM MOEDA ESTRANGEIRA

EM 30.06.2003

Nota: As moedas Franco Francês, Marco Alemão, Lira Italiana, Escudo Português e

Peseta Espanhola deixaram de circular a partir de 01.01.2002, em substituição ao Euro.

Fonte: Site do Banco Central (www.bacen.gov.br).

REFIS - RECOLHIMENTO DAS

PARCELAS

Acréscimo da TJLP

Divulgamos abaixo a tabela para cálculo dos juros incidentes sobre as parcelas do Refis, observando que:

I - recolhimento da parcela do Refis com base na receita bruta:

a) no vencimento - sem acréscimo de juros;

b) parcela vencida - acréscimo de juros com base na TJLP acumulada do mês do vencimento até o mês do pagamento;

II - recolhimento da parcela do Refis-alternativo (parcela fixa) - acréscimo de juros com base na TJLP acumulada da data opção até o vencimento da parcela.

Os valores da Taxa de Juros de Longo Prazo - TJLP mensais e os valores acumulados para recolhimento das parcelas do Refis, no mês de julho/2003, são os constantes abaixo:

Mês/Ano |

Taxa mensal |

Taxa acumulada |

Mês/Ano |

Taxa mensal |

Taxa acumulada |

Mês/Ano |

Taxa mensal |

Taxa acumulada |

Mês/Ano |

Taxa mensal |

Taxa acumulada |

| Janeiro | 1% |

36,8749 |

Janeiro | 0,7708% |

26,1247 |

Janeiro | 0,8333% |

16,6249 |

Janeiro | 0,9167% |

6,7501 |

| Fevereiro | 1% |

35,8749 |

Fevereiro | 0,7708% |

25,3539 |

Fevereiro | 0,8333% |

15,7916 |

Fevereiro | 0,9167% |

5,8334 |

| Março | 1% |

34,8749 |

Março | 0,7708% |

24,5831 |

Março | 0,8333% |

14,9583 |

Março | 0,9167% |

4,9167 |

| Abril | 0,9167% |

33,8749 |

Abril | 0,7708% |

23,8123 |

Abril | 0,7917% |

14,1250 |

Abril | 1,0000% |

3,0000 |

| Maio | 0,9167% |

32,9582 |

Maio | 0,7708% |

23,0415 |

Maio | 0,7917% |

13,3333 |

Maio | 1,0000% |

2,0000 |

| Junho | 0,9167% |

32,0415 |

Junho | 0,7708% |

22,2707 |

Junho | 0,7917% |

12,5416 |

Junho | 1,0000% |

1,0000 |

| Julho | 0,8542% |

31,1248 |

Julho | 0,7917% |

21,4999 |

Julho | 0,8333% |

11,7499 |

Julho | 1,0000% |

0,0000 |

| Agosto | 0,8542% |

30,2706 |

Agosto | 0,7917% |

20,7082 |

Agosto | 0,8333% |

10,9166 |

|||

| Setembro | 0,8542% |

29,4164 |

Setembro | 0,7917% |

19,9165 |

Setembro | 0,8333% |

10,0833 |

|||

| Outubro | 0,8125% |

28,5622 |

Outubro | 0,8333% |

19,1248 |

Outubro | 0,8333% |

9,2500 |

|||

| Novembro | 0,8125% |

27,7497 |

Novembro | 0,8333% |

18,2915 |

Novembro | 0,8333% |

8,4167 |

|||

| Dezembro | 0,8125% |

26,9372 |

Dezembro | 0,8333% |

17,4582 |

Dezembro | 0,8333% |

7,5834 |

TJLP - 3º TRIMESTRE

Foi fixada, por meio da Resolução Bacen nº 3.107, de 25 de junho de 2003 (DOU de 26.06.2003), a TJLP para o período de 01.07 a 30.09.2003, cujo valor corresponde a 12% ao ano.

PARCELAMENTO ESPECIAL DA

LEI Nº 10.684/2003

Normas

A Lei nº 10.684, de 30 de maio de 2003, instituiu parcelamento especial de débitos em até 180 meses para todos os débitos para com a Fazenda Nacional (SRF e PGFN), constituídos ou não, inscritos ou não em Dívida Ativa da União, vencidos até 28 de fevereiro de 2003.

Para regulamentar esse parcelamento, a Secretaria da Receita Federal (SRF) e a Procuradoria Geral da Fazenda Nacional (PGFN) expediram Portaria Conjunta PGFN/SRF nº 1, de 25 de junho de 2003 (DOU de 27.06.2003).

Os débitos de qualquer natureza para com a Fazenda Nacional, vencidos até 28 de fevereiro de 2003, poderão ser parcelados em até cento e oitenta prestações mensais e sucessivas, observado o seguinte:

I - O parcelamento abrange os débitos constituídos ou não, inscritos ou não em Dívida Ativa da União, ajuizados ou não, os débitos das pessoas jurídicas optantes pelo Sistema Simplificado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte (Simples), os submetidos a parcelamento sob qualquer das modalidades legalmente autorizadas, ainda que cancelado por falta de pagamento, bem assim os que se encontram com exigibilidade suspensa em virtude de:

a) reclamações e recursos, nos termos das leis reguladoras do processo tributário administrativo;

b) concessão de medida liminar em mandado de segurança;

c) concessão de medida liminar ou de tutela antecipada em outras espécies de ação judicial;

II - Poderão integrar o parcelamento as multas lançadas em procedimento de oficio, independentemente da data prevista para seu pagamento, desde que o vencimento da dívida principal que lhe deu origem tenha ocorrido até 28 de fevereiro de 2003;

III - Os débitos submetidos ao parcelamento serão informados por intermédio do programa a ser disponibilizado via Internet, após formalização do pedido de parcelamento pelo sujeito passivo, conforme instruções a serem expedidas conjuntamente pela Secretaria da Receita Federal (SRF) e pela Procuradoria Geral da Fazenda Nacional (PGFN).

Poderão requerer o parcelamento todas as pessoas jurídicas e físicas devedoras à SRF ou à PGFN.

O requerimento será formalizado até o dia 31 de julho de 2003, exclusivamente via Internet, por meio do "Pedido de Parcelamento Especial", disponível nas páginas da SRF e da PGFN, nos seguintes endereços, respectivamente: <www.receita.fazenda.gov.br> e www.pgfn.fazenda.gov.br, observando-se que:

I - O pedido deverá ser formulado pelo próprio sujeito passivo, no caso de pessoa física, e pelo responsável perante o Cadastro Nacional da Pessoa Jurídica (CNPJ), no caso de pessoa jurídica;

II - No caso de pessoa jurídica, o pedido deverá ser

formulado em nome do estabelecimento matriz.

AGENDA TRIBUTÁRIA E

TABELAS PRÁTICAS

Julho/2003

31.07 (5ª feira)

DIF-PAPEL

Declaração Especial de Informações Relativas ao Controle de Papel Imune

A DIF-Papel Imune deverá ser apresentada até o último dia útil dos meses de janeiro,

abril, julho e outubro, em relação aos trimestres civis imediatamente anteriores, em

meio magnético, mediante a utilização de aplicativo a ser disponibilizado pela SRF

(art. 3º da Instrução Normativa SRF nº 159, de 16.05.2002).

AGENDA TRIBUTÁRIA E TABELAS PRÁTICAS

Rio de Janeiro - Julho/2003

31.07 (5ª feira)

DECLAN - IPM

Data-limite de entrega da Declan - IPM, ano-base 2002, pelos contribuintes do ICMS

obrigados à apresentação, conforme artigo 21 da Resolução SER nº 027, de 28.05.2003.

SÃO PAULO

Feriado Civil Estadual

Informamos aos Srs. Assinantes que, através da Lei nº 9.497/1997 (DOE de 06.03.1997), foi instituído, como feriado civil estadual, o dia 9 (nove) de julho, intitulado "Data Magna do Estado de São Paulo" .

Caso os agentes arrecadadores não funcionem nessa data, o ICMS (CPR 1090) poderá ser recolhido no dia 10 de julho (quinta-feira).

SÃO PAULO

ICMS/ITCMD

TABELA PRÁTICA PARA CÁLCULO DOS JUROS DE MORA - JULHO/2003

RESUMO: Divulgada a Tabela Prática para Cálculo dos Juros de Mora aplicáveis até 31.07.2003 para os débitos de ICMS e ITCMD.

COMUNICADO DA Nº 19, de

01.07.2003

(DOM DE 02.07.2003)

Divulga a Tabela Prática para Cálculo dos Juros de Mora aplicáveis até 31 de julho de 2003 para os débitos de ICMS e ITCMD

A DIRETORA DA DIRETORIA DE ARRECADAÇÃO,

CONSIDERANDO o disposto no artigo 1º da Lei nº 10.175, de 30.12.98, divulga a Tabela Prática para Cálculo dos Juros de Mora anexa a este comunicado.

TABELA PRÁTICA PARA CÁLCULO DOS

JUROS DE MORA - ICMS E ITCMD - APLICÁVEIS ATÉ 31.07.2003,

ANEXA AO COMUNICADO DA Nº 19/2003

MÊS/ANO DO VENCIMENTO |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

| JANEIRO | 1,3323 | 1,2123 | 1,0923 | 0,9723 | 0,8405 | 0,6175 | 0,4575 | 0,2941 | 0,1131 |

| FEVEREIRO | 1,3223 | 1,2023 | 1,0823 | 0,9623 | 0,8167 | 0,6030 | 0,4473 | 0,2816 | 0,0948 |

| MARÇO | 1,3123 | 1,1923 | 1,0723 | 0,9523 | 0,7834 | 0,5885 | 0,4347 | 0,2679 | 0,0770 |

| ABRIL | 1,3023 | 1,1823 | 1,0623 | 0,9423 | 0,7599 | 0,5755 | 0,4228 | 0,2531 | 0,0583 |

| MAIO | 1,2923 | 1,1723 | 1,0523 | 0,9323 | 0,7397 | 0,5606 | 0,4094 | 0,2390 | 0,0386 |

| JUNHO | 1,2823 | 1,1623 | 1,0423 | 0,9223 | 0,7230 | 0,5467 | 0,3967 | 0,2257 | 0,0200 |

| JULHO | 1,2723 | 1,1523 | 1,0323 | 0,9123 | 0,7064 | 0,5336 | 0,3817 | 0,2103 | 0,0100 |

| AGOSTO | 1,2623 | 1,1423 | 1,0223 | 0,9023 | 0,6907 | 0,5195 | 0,3657 | 0,1959 | |

| SETEMBRO | 1,2523 | 1,1323 | 1,0123 | 0,8923 | 0,6758 | 0,5073 | 0,3525 | 0,1821 | |

| OUTUBRO | 1,2423 | 1,1223 | 1,0023 | 0,8823 | 0,6620 | 0,4944 | 0,3372 | 0,1656 | |

| NOVEMBRO | 1,2323 | 1,1123 | 0,9923 | 0,8723 | 0,6481 | 0,4822 | 0,3233 | 0,1502 | |

| DEZEMBRO | 1,2223 | 1,1023 | 0,9823 | 0,8623 | 0,6321 | 0,4702 | 0,3094 | 0,1328 |

OBS.: Para débitos vencidos a partir de 01.01.1999, aplicar o coeficiente de juros correspondente ao mês de vencimento do débito. Quando o vencimento do débito ocorrer no último dia útil do mês, aplicar o coeficiente correspondente ao mês do vencimento, deduzindo-se 0,0100.

ESTA TABELA NÃO SE APLICA AO IPVA.

Os valores das taxas de juros, utilizados para a elaboração desta tabela prática, são os abaixo indicados:

MÊS/ANO DO VENCIMENTO |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

JANEIRO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0218 |

0,0146 |

0,0127 |

0,0153 |

0,0197 |

FEVEREIRO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0238 |

0,0145 |

0,0102 |

0,0125 |

0,0183 |

MARÇO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0333 |

0,0145 |

0,0126 |

0,0137 |

0,0178 |

ABRIL |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0235 |

0,0130 |

0,0119 |

0,0148 |

0,0187 |

MAIO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0202 |

0,0149 |

0,0134 |

0,0141 |

0,0197 |

JUNHO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0167 |

0,0139 |

0,0127 |

0,0133 |

0,0186 |

JULHO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0166 |

0,0131 |

0,0150 |

0,0154 |

0,0100 |

AGOSTO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0157 |

0,0141 |

0,0160 |

0,0144 |

|

SETEMBRO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0149 |

0,0122 |

0,0132 |

0,0138 |

|

OUTUBRO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0138 |

0,0129 |

0,0153 |

0,0165 |

|

NOVEMBRO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0139 |

0,0122 |

0,0139 |

0,0154 |

|

| DEZEMBRO | 0,0100 | 0,0100 | 0,0100 | 0,0100 | 0,0160 | 0,0120 | 0,0139 | 0,0174 |