FLASH

INSS

- TABELA PRÁTICA DE ACRÉSCIMOS LEGAIS

REFERENTE A MAIO/2003***

taxa |

1,87 |

||||||||||||||||||

Compe- tência |

Coeficiente de UFIR |

Juros % |

Multa % |

Compe- tência |

Coeficiente de UFIR |

Juros % |

Multa % |

Compe- tência |

Coeficiente de UFIR |

Juros % |

Multa % |

Compe- tência |

Coeficiente de UFIR |

Juros % |

Multa % |

Compe- tência |

Coeficiente de UFIR |

Juros % |

Multa % |

jan/90 |

0,01084363 |

535,85 |

10 |

jan/93 |

0,0001042O |

176,33 |

10 |

jan/96 |

- |

149,87 |

10 |

jan/99 |

- |

77,84 |

10 |

jan/02 |

- |

24,33 |

10 |

fev/90 |

0,00635213 |

534,85 |

10 |

fev/93 |

0,00008223 |

175,33 |

10 |

fev/96 |

- |

147,65 |

10 |

fev/99 |

- |

74,51 |

10 |

fev/02 |

- |

22,96 |

10 |

mar/90 |

0,00509111 |

533,85 |

10 |

mar/93 |

0,00006528 |

174,33 |

10 |

mar/96 |

- |

145,58 |

10 |

mar/99 |

- |

72,16 |

10 |

mar/02 |

- |

21,48 |

10 |

abr/90 |

0,00509111 |

532,85 |

10 |

abr/93 |

0,00005126 |

173,33 |

10 |

abr/96 |

- |

143,57 |

10 |

abr/99 |

- |

70,14 |

10 |

abr/02 |

- |

20,07 |

10 |

mai/90 |

0,00483117 |

531,85 |

10 |

mai/93 |

0,0000398O |

172,33 |

10 |

mai/96 |

- |

141,59 |

10 |

mai/99 |

- |

68,47 |

10 |

mai/02 |

- |

18,74 |

10 |

jun/90 |

0,0044076O |

530,85 |

10 |

jun/93 |

0,00003053 |

171,33 |

10 |

jun/96 |

- |

139,66 |

10 |

jun/99 |

- |

66,81 |

10 |

jun/02 |

- |

17,20 |

10 |

jul/90 |

0,00397833 |

529,85 |

10 |

jul/93 |

0,00002337 |

170,33 |

10 |

jul/96 |

- |

137,69 |

10 |

jul/99 |

- |

65,24 |

10 |

jul/02 |

- |

15,76 |

10 |

ago/90 |

0,0035978O |

528,85 |

10 |

ago/93 |

0,01770538 |

169,33 |

10 |

ago/96 |

- |

135,79 |

10 |

ago/99 |

- |

63,75 |

10 |

ago/02 |

- |

14,38 |

10 |

set/90 |

0,00318812 |

527,85 |

10 |

set/93 |

0,01317523 |

168,33 |

10 |

set/96 |

- |

133,93 |

10 |

set/99 |

- |

62,37 |

10 |

set/02 |

- |

12,73 |

10 |

out/90 |

0,00280374 |

526,85 |

10 |

out/93 |

0,00974754 |

167,33 |

10 |

out/96 |

- |

132,13 |

10 |

out/99 |

- |

60,98 |

10 |

out/02 |

- |

11,19 |

10 |

nov/90 |

0,00240361 |

525,85 |

10 |

nov/93 |

0,00727961 |

166,33 |

10 |

nov/96 |

- |

130,33 |

10 |

nov/99 |

- |

59,38 |

10 |

nov/02 |

- |

9,45 |

10 |

dez/90 |

0,00201337 |

524,85 |

10 |

dez/93 |

0,00532566 |

165,33 |

10 |

dez/96 |

- |

128,60 |

10 |

dez/99 |

- |

57,92 |

10 |

dez/02 |

- |

7,48 |

10 |

13º |

0,00613346 |

166,33 |

10 |

13º |

- |

130,33 |

10 |

13º |

59,38 |

10 |

13º |

- |

9,45 |

10 |

|||||

jan/91 |

0,00167487 |

518,89 |

10 |

jan/94 |

0,00382673 |

164,33 |

10 |

jan/97 |

- |

126,93 |

10 |

jan/00 |

- |

56,47 |

10 |

jan/03 |

- |

5,65 |

10 |

fev/91 |

0,00167487 |

486,72 |

10 |

fev/94 |

0,00273928 |

163,33 |

10 |

fev/97 |

- |

125,29 |

10 |

fev/00 |

- |

55,02 |

10 |

fev/03 |

- |

3,87 |

10 |

mar/91 |

0,00167487 |

456,69 |

10 |

mar/94 |

0,00190716 |

162,33 |

10 |

mar/97 |

- |

123,63 |

10 |

mar/00 |

- |

53,72 |

10 |

mar/03 |

- |

2,00 |

7 |

abr/91 |

0,00167487 |

427,17 |

10 |

abr/94 |

0,0013502O |

161,33 |

10 |

abr/97 |

- |

122,05 |

10 |

abr/00 |

- |

52,23 |

10 |

abr/03 |

- |

(*)1,00 |

4 |

mai/91 |

0,00167487 |

398,75 |

10 |

mai/94 |

0,00093628 |

160,33 |

10 |

mai/97 |

- |

120,44 |

10 |

mai/00 |

- |

50,84 |

10 |

||||

jun/91 |

0,00167487 |

371,33 |

10 |

jun/94 |

0,00064727 |

159,33 |

10 |

jun/97 |

- |

118,84 |

10 |

jun/00 |

- |

49,53 |

10 |

||||

jul/91 |

0,00167487 |

344,41 |

10 |

jul/94 |

1,69176112 |

158,33 |

10 |

jul/97 |

- |

117,25 |

10 |

jul/00 |

- |

48,12 |

10 |

||||

ago/91 |

0,00167487 |

316,05 |

10 |

ago/94 |

1,61108426 |

157,33 |

10 |

ago/97 |

- |

115,66 |

10 |

ago/00 |

- |

46,90 |

10 |

||||

set/91 |

0,00167487 |

284,68 |

10 |

set/94 |

1,58528852 |

156,33 |

10 |

set/97 |

- |

113,99 |

10 |

set/00 |

- |

45,61 |

10 |

||||

out/91 |

0,00167487 |

249,47 |

10 |

out/94 |

1,55569384 |

155,33 |

10 |

out/97 |

- |

110,95 |

10 |

out/00 |

- |

44,39 |

10 |

||||

nov/91 |

0,00167487 |

210,52 |

10 |

nov/94 |

1,51103052 |

154,33 |

10 |

nov/97 |

- |

107,98 |

10 |

nov/00 |

- |

43,19 |

10 |

||||

dez/91 |

0,00167487 |

189,33 |

10 |

dez/94 |

1,47775972 |

153,33 |

10 |

dez/97 |

- |

105,31 |

10 |

dez/00 |

- |

41,92 |

10 |

||||

13º |

1,51103052 |

154,33 |

10 |

13º |

- |

107,98 |

10 |

13º |

- |

43,19 |

10 |

||||||||

jan/92 |

0,00133349 |

188,33 |

10 |

jan/95 |

- |

189,88 |

10 |

jan/98 |

- |

103,18 |

10 |

jan/01 |

- |

40,90 |

10 |

||||

fev/92 |

0,00105748 |

187,33 |

10 |

fev/95 |

- |

187,28 |

10 |

fev/98 |

- |

100,98 |

10 |

fev/01 |

- |

39,64 |

10 |

||||

mar/92 |

0,00086658 |

186,33 |

10 |

mar/95 |

- |

183,02 |

10 |

mar/98 |

- |

99,27 |

10 |

mar/01 |

- |

38,45 |

10 |

||||

abr/92 |

0,00072317 |

185,33 |

10 |

abr/95 |

- |

178,77 |

10 |

abr/98 |

- |

97,64 |

10 |

abr/01 |

- |

37,11 |

10 |

||||

mai/92 |

0,00058581 |

184,33 |

10 |

mai/95 |

- |

174,73 |

10 |

mai/98 |

- |

96,04 |

10 |

mai/01 |

- |

35,84 |

10 |

||||

jun/92 |

0,00047522 |

183,33 |

10 |

jun/95 |

- |

170,71 |

10 |

jun/98 |

- |

94,34 |

10 |

jun/01 |

- |

34,34 |

10 |

||||

jul/92 |

0,00039271 |

182,33 |

10 |

jul/95 |

- |

166,87 |

10 |

jul/98 |

- |

92,86 |

10 |

jul/01 |

- |

32,74 |

10 |

||||

ago/92 |

0,00031892 |

181,33 |

10 |

ago/95 |

- |

163,55 |

10 |

ago/98 |

- |

90,37 |

10 |

ago/01 |

- |

31,42 |

10 |

||||

set/92 |

0,00025859 |

180,33 |

10 |

set/95 |

- |

160,46 |

10 |

set/98 |

- |

87,43 |

10 |

set/01 |

- |

29,89 |

10 |

||||

out/92 |

0,00020608 |

179,33 |

10 |

out/95 |

- |

157,58 |

10 |

out/98 |

- |

84,80 |

10 |

out/01 |

- |

28,50 |

10 |

||||

nov/92 |

0,0001666O |

178,33 |

10 |

nov/95 |

- |

154,80 |

10 |

nov/98 |

- |

82,40 |

10 |

nov/01 |

- |

27,11 |

10 |

||||

dez/92 |

0,00013491 |

177,33 |

10 |

dez/95 |

- |

152,22 |

10 |

dez/98 |

- |

80,22 |

10 |

dez/01 |

- |

25,58 |

10 |

||||

13º |

- |

154,80 |

10 |

13º |

- |

82,40 |

10 |

13º |

- |

27,11 |

10 |

(*) Percentual de Juros e Multa devidos para:

(*) Empresas, equiparados e adquirentes de produtos rurais, a partir do dia 05.05.2003.

(*) Contribuintes individuais, a partir do dia 16.05.2003.

(**) O contribuinte empresário, autônomo ou equiparado facultativo e doméstico que estiver com suas contribuições do Carnê Individual até a competência abril/95 em atraso, deverá se dirigir ao Posto de Arrecadação do INSS para calcular o valor a recolher, não podendo ser utilizada a tabela acima.

(***) As contribuições previdenciárias a partir da competência 11/1999 em atraso que não tenham sido declaradas na GFIP deverão ser recolhidas com o percentual de multa dobrado.

TRIBUTOS

FEDERAIS

Tabela de Acréscimos Legais Para Recolhimento Fora do Prazo em Maio/03

Taxa |

1,87 |

||||||||||||

ANOS |

VENCIMENTO |

JAN |

FEV |

MAR |

ABR |

MAI |

JUN |

JUL |

AGO |

SET |

OUT |

NOV |

DEZ |

1994 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

164,33 |

161,55 |

160,55 |

159,55 |

158,55 |

157,55 |

156,55 |

155,55 |

154,55 |

153,55 |

152,55 |

151,55 |

|

C.M. |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

(*) |

|

1995 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

152,33 |

151,33 |

150,33 |

149,33 |

148,33 |

147,33 |

146,33 |

145,33 |

144,33 |

143,33 |

142,33 |

141,33 |

|

192,51 |

188,88 |

186,28 |

182,02 |

177,77 |

173,73 |

169,71 |

165,87 |

162,55 |

159,46 |

156,58 |

153,80 |

||

1996 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

151,22 |

148,87 |

146,65 |

144,58 |

142,57 |

140,59 |

138,66 |

136,69 |

134,79 |

132,93 |

131,13 |

129,33 |

|

1997 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

127,60 |

125,93 |

124,29 |

122,63 |

121,05 |

119,44 |

117,84 |

116,25 |

114,66 |

112,99 |

109,95 |

106,98 |

|

1998 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

104,31 |

102,18 |

99,98 |

98,27 |

96,64 |

95,04 |

93,34 |

91,86 |

89,37 |

86,43 |

83,80 |

81,40 |

|

1999 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

79,22 |

76,84 |

73,51 |

71,16 |

69,14 |

67,47 |

65,81 |

64,24 |

62,75 |

61,37 |

59,98 |

58,38 |

|

2000 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

56,92 |

55,47 |

54,02 |

52,72 |

51,23 |

49,84 |

48,53 |

47,12 |

45,90 |

44,61 |

43,39 |

42,19 |

|

2001 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

40,92 |

39,90 |

38,64 |

37,45 |

36,11 |

34,84 |

33,34 |

31,74 |

30,42 |

28,89 |

27,50 |

26,11 |

|

2002 |

M. |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

J. |

24,58 |

23,33 |

21,96 |

20,48 |

19,07 |

17,74 |

16,20 |

14,76 |

13,38 |

11,73 |

10,19 |

8,45 |

|

2003 |

M. |

20 |

20 |

(**) |

(**) |

(**) |

|||||||

J. |

6,48 |

4,65 |

2,87 |

1,00 |

JUROS REFERENTES AOS DÉBITOS CUJOS FATOS GERADORES OCORRERAM ATÉ 31.12.94.

JUROS REFERENTES AOS DÉBITOS CUJOS FATOS GERADORES OCORRERAM A PARTIR DE 01.01.95.

(**) refere-se ao percentual da multa de mora a utilizar, que é o resultado da multiplicação de 0,33% pelo número de dias de atraso, conta-do do primeiro dia útil subseqüente ao do vencimento do débito até o dia do seu efetivo pagamento, ficando limitado ao máximo de 20%, confor-me a tabela prática para cálculo da multa de mora que consta da página 16 da Agenda Tributária (art. 61 da Lei nº 9.430/96 e Boletim Central da SRF nº 16, de 23.01.97).

CÁLCULO

DOS JUROS PARA RECOLHIMENTO DENTRO DO PRAZO DAS QUOTAS

DO IRPF E DO IRPJ E CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO

I - A 2ª quota do IRPJ e da Contribuição Social Sobre o Lucro apurada no 1º trimestre de 2003, cujo vencimento ocorrerá em 30.05.2003, será acrescida de 1% de juros.

II - A 2ª quota do saldo do Imposto de Renda apurado na Declaração de Ajuste Anual relativo ao ano-calendário de 2002, cujo vencimento ocorrerá em 30.05.2003, será acrescida de 1% de juros.

TAXA SELIC - ABRIL/2003

Por meio do Ato Declaratório Executivo Corat nº 34, de 02.05.2003, foi divulgada a taxa Selic para abril/2003, cujo valor corresponde a 1,87%.

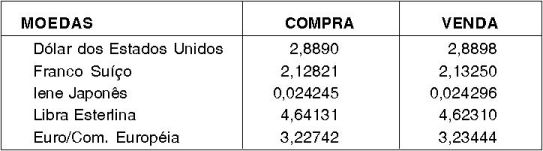

ATUALIZAÇÃO

DE CRÉDITOS OU OBRIGAÇÕES EM MOEDA ESTRANGEIRA

EM 30.04.2003

Nota: As moedas Franco Francês, Marco Alemão, Lira Italiana, Escudo Português e Peseta Espanhola deixaram de circular a partir de 01.01.2002, em substituição ao Euro.

Fonte: Site do Banco Central (www.bacen.gov.br).

IR-FONTE/IRPJ

- AGENDA TRIBUTÁRIA DE MAIO DE 2003

Retificação

Solicitamos aos Senhores Assinantes que considerem a seguinte retificação na Agenda de maio/2003, na parte Obrigações Fiscais:

I - no vencimento 14.05 (4ª feira) - IR-FONTE - Rendimento do Trabalho Assalariado e Outros:

Onde se lê:

último dia para o recolhimento do Imposto de Renda na Fonte referente aos fatos geradores ocorridos de 04 a 10 de abril de 2003.

Leia-se:

último dia para o recolhimento do Imposto de Renda na Fonte referente aos fatos geradores ocorridos de 04 a 10 de maio de 2003.

II - no vencimento 30.05 - IRPJ TRIMESTRAL

Onde se lê:

Imposto de Renda das Pessoas Jurídicas Devido no 2º Trimestre de 2003.

Leia-se:

Imposto de Renda das Pessoas Jurídicas Devido no 1º Trimestre de 2003.

TRIBUTOS

FEDERAIS

REFIS - RECOLHIMENTO DAS PARCELAS

Acréscimo da TJLP

Divulgamos abaixo a tabela para cálculo dos juros incidentes sobre as parcelas do Refis, observando que:

I - recolhimento da parcela do Refis com base na receita bruta:

a) no vencimento - sem acréscimo de juros;

b) parcela vencida - acréscimo de juros com base na TJLP acumulada do mês do vencimento até o mês do pagamento;

II - recolhimento da parcela do Refis-alternativo (parcela fixa) - acréscimo de juros com base na TJLP acumulada da data opção até o vencimento da parcela.

Os valores da Taxa de Juros de Longo Prazo - TJLP mensais e os valores acumulados para recolhimento das parcelas do Refis, no mês de maio/2003, são os constantes abaixo:

| Mês/Ano

2000 |

Taxa mensal |

Taxa acumulada |

Mês/Ano 2001 |

Taxa mensal |

Taxa acumulada |

Mês/Ano 2002 |

Taxa mensal |

Taxa acumulada |

Mês/Ano 2003 |

Taxa mensal |

Taxa acumulada |

| Janeiro | 1% |

34,8749 |

Janeiro | 0,7708% |

24,1247 |

Janeiro | 0,8333% |

14,6249 |

Janeiro | 0,9167% |

4,7501 |

| Fevereiro | 1% |

33,8749 |

Fevereiro | 0,7708% |

23,3539 |

Fevereiro | 0,8333% |

13,7916 |

Fevereiro | 0,9167% |

3,8334 |

| Março | 1% |

32,8749 |

Março | 0,7708% |

22,5831 |

Março | 0,8333% |

12,9583 |

Março | 0,9167% |

2,9167 |

| Abril | 0,9167% |

31,8749 |

Abril | 0,7708% |

21,8123 |

Abril | 0,7917% |

12,1250 |

Abril | 1,0000% |

1,0000 |

| Maio | 0,9167% |

30,9582 |

Maio | 0,7708% |

21,0415 |

Maio | 0,7917% |

11,3333 |

Maio | 1,0000% |

0,0000 |

| Junho | 0,9167% |

30,0415 |

Junho | 0,7708% |

20,2707 |

Junho | 0,7917% |

10,5416 |

Junho | 1,0000% |

0,0000 |

| Julho | 0,8542% |

29,1248 |

Julho | 0,7917% |

19,4999 |

Julho | 0,8333% |

9,7499 |

|||

| Agosto | 0,8542% |

28,2706 |

Agosto | 0,7917% |

18,7082 |

Agosto | 0,8333% |

8,9166 |

|||

| Setembro | 0,8542% |

27,4164 |

Setembro | 0,7917% |

17,9165 |

Setembro | 0,8333% |

8,0833 |

|||

| Outubro | 0,8125% |

26,5622 |

Outubro | 0,8333% |

17,1248 |

Outubro | 0,8333% |

7,2500 |

|||

| Novembro | 0,8125% |

25,7497 |

Novembro | 0,8333% |

16,2915 |

Novembro | 0,8333% |

6,4167 |

|||

| Dezembro | 0,8125% |

24,9372 |

Dezembro | 0,8333% |

15,4582 |

Dezembro | 0,8333% |

5,5834 |

SÃO PAULO

ICMS/ITCMD

TABELA PRÁTICA PARA CÁLCULO DOS JUROS DE MORA - MAIO/2003

RESUMO: Divulgada a Tabela Prática para Cálculo dos Juros de Mora aplicáveis até 31.05.2003 para os débitos de ICMS e ITCMD.

COMUNICADO DA Nº 13, de

05.05.2003

(DOE de 06.05.2003)

Divulga a Tabela Prática para Cálculo dos Juros de Mora aplicáveis até 31 de maio de 2003 para os débitos de ICMS e ITCMD.

A DIRETORA DA DIRETORIA DE ARRECADAÇÃO,

CONSIDERANDO o disposto no artigo 1º da Lei nº 10.175, de 30.12.98, divulga a Tabela Prática para Cálculo dos Juros de Mora anexa a este comunicado.

TABELA PRÁTICA PARA

CÁLCULO DOS JUROS DE MORA - ICMS E ITCMD - APLICÁVEIS ATÉ 31.05.2003,

ANEXA AO COMUNICADO DA Nº 13/03

MÊS/ANO DO VENCIMENTO |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

JANEIRO |

1,2940 |

1,1740 |

1,0540 |

0,9340 |

0,8022 |

0,5792 |

0,4192 |

0,2558 |

0,0748 |

FEVEREIRO |

1,2840 |

1,1640 |

1,0440 |

0,9240 |

0,7784 |

0,5647 |

0,4090 |

0,2433 |

0,0565 |

MARÇO |

1,2740 |

1,1540 |

1,0340 |

0,9140 |

0,7451 |

0,5502 |

0,3964 |

0,2296 |

0,0387 |

ABRIL |

1,2640 |

1,1440 |

1,0240 |

0,9040 |

0,7216 |

0,5372 |

0,3845 |

0,2148 |

0,0200 |

MAIO |

1,2540 |

1,1340 |

1,0140 |

0,8940 |

0,7014 |

0,5223 |

0,3711 |

0,2007 |

0,0100 |

JUNHO |

1,2440 |

1,1240 |

1,0040 |

0,8840 |

0,6847 |

0,5084 |

0,3584 |

0,1874 |

|

JULHO |

1,2340 |

1,1140 |

0,9940 |

0,8740 |

0,6681 |

0,4953 |

0,3434 |

0,1720 |

|

AGOSTO |

1,2240 |

1,1040 |

0,9840 |

0,8640 |

0,6524 |

0,4812 |

0,3274 |

0,1576 |

|

SETEMBRO |

1,2140 |

1,0940 |

0,9740 |

0,8540 |

0,6375 |

0,4690 |

0,3142 |

0,1438 |

|

OUTUBRO |

1,2040 |

1,0840 |

0,9640 |

0,8440 |

0,6237 |

0,4561 |

0,2989 |

0,1273 |

|

NOVEMBRO |

1,1940 |

1,0740 |

0,9540 |

0,8340 |

0,6098 |

0,4439 |

0,2850 |

0,1119 |

|

DEZEMBRO |

1,1840 |

1,0640 |

0,9440 |

0,8240 |

0,5938 |

0,4319 |

0,2711 |

0,0945 |

OBS.: Para débitos vencidos a partir de 01.01.1999, aplicar o coeficiente de juros correspondente ao mês de vencimento do débito. Quando o vencimento do débito ocorrer no último dia útil do mês, aplicar o coeficiente correspondente ao mês do vencimento, deduzindo-se 0,0100.

ESTA TABELA NÃO SE APLICA AO IPVA

Os valores das taxas de juros, utilizados para a elaboração desta tabela prática, são os abaixo indicados:

MÊS/ANO DO VENCIMENTO |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

JANEIRO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0218 |

0,0146 |

0,0127 |

0,0153 |

0,0197 |

FEVEREIRO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0238 |

0,0145 |

0,0102 |

0,0125 |

0,0183 |

MARÇO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0333 |

0,0145 |

0,0126 |

0,0137 |

0,0178 |

ABRIL |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0235 |

0,0130 |

0,0119 |

0,0148 |

0,0187 |

MAIO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0202 |

0,0149 |

0,0134 |

0,0141 |

0,0100 |

JUNHO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0167 |

0,0139 |

0,0127 |

0,0133 |

|

JULHO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0166 |

0,0131 |

0,0150 |

0,0154 |

|

AGOSTO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0157 |

0,0141 |

0,0160 |

0,0144 |

|

SETEMBRO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0149 |

0,0122 |

0,0132 |

0,0138 |

|

OUTUBRO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0138 |

0,0129 |

0,0153 |

0,0165 |

|

NOVEMBRO |

0,0100 |

0,0100 |

0,0100 |

0,0100 |

0,0139 |

0,0122 |

0,0139 |

0,0154 |

|

| DEZEMBRO | 0,0100 | 0,0100 | 0,0100 | 0,0100 | 0,0160 | 0,0120 | 0,0139 | 0,0174 |

AGENDA

TRIBUTÁRIA

Estado de São Paulo

Solicitamos aos nossos assinantes que atualizem a Agenda Tributária e Tabelas Práticas, 5ª Parte, em função do Decreto nº 47.784, de 23.04.2003 (DOE de 24.04.2003).

PRAZO DE RECOLHIMENTO DO ICMS

| Indústrias ou Atacadistas de Pequeno Porte, enquadradas de ofício pela Secretaria da Fazenda (art. 11 - Disposições Transitórias) | 2102 |

Até o 10º dia do segundo mês subseqüente ao da ocorrência do fato gerador | 12.05.03 |

10.06.03 (**) |

(**) Renovado o benefício pelo Decreto nº 47.784, de 23.04.2003 (DOE de 24.04.2003).

DECLARAÇÃO

ELETRÔNICA DE SERVIÇOS - DES

Cronograma de Apresentação

Município de São Paulo

Com a publicação da Portaria SF nº 042/2003 (DOM de 30.04.2003) foi dado um novo cronograma de entrega da DES.

| Abrangência | Primeira entrega |

| Responsáveis tributários definidos como tal na Lei Municipal nº 13.476/2002 | - Até o último dia útil de julho/2003 (entregar as declarações relativas aos meses de janeiro a junho de 2003) |

| Contribuintes cujo ISS deva ser retido pelos responsáveis tributários definidos na Lei Municipal nº 13.476/2002 | Até o último dia útil de julho/2003 (entregar as declarações relativas aos meses de janeiro a junho de 2003) |

| Demais prestadores, tomadores ou intermediários de serviços com Receita Bruta acumulada até 30 de junho de 2003 acima de R$ 10.000,00 | Até o último dia útil de julho/2003 (entregar as declarações relativas aos meses de janeiro a junho de 2003) |

| Demais prestadores, tomadores ou intermediários de serviços com Receita Bruta acumulada em 2003 acima de R$10.000,00, obtida a partir de julho de 2003 | Até o último dia útil do mês seguinte ao mês em que a receita bruta acumulada em 2003 ultrapassar o valor de R$10.000,00 (entregar as declarações relativas aos meses de janeiro de 2003 e seguintes) |

| Demais prestadores, tomadores ou intermediários de serviços com Receita Bruta acumulada em 2003 até R$ 10.000,00 | Até o último dia útil de fevereiro/2004 (entregar a declaração relativa ao mês de janeiro de 2004) |

AGENDA

TRIBUTÁRIA

SANTA CATARINA

Solicitamos aos nossos assinantes que acrescentem na Agenda Tributária 5º Parte o seguinte, em função da publicação do Decreto nº 69/03:

20.05 (3ª feira) Arquivo Eletrônico

Arquivo Eletrônico Mercadoria com Fim Específico de Exportação

Vencimento: Dia

20

de cada mês

Será

encaminhado pelo exportador e pelo remetente da mercadoria

com

fim específico de exportação, conforme definido pelo artigo 194,

Anexo

6 do RICMS/SC, até o dia 20 do mês subseqüente ao da

exportação

ou da remessa da mercadoria, respectivamente, arquivo

eletrônico

com o registro fiscal das operações efetuadas no mês anterior

(art.

7º, inciso III do Anexo 7 do RICMS/SC)