PRAZOS

DE RECOLHIMENTO DO IPI

1º Semestre 2003

Sumário

1. INTRODUÇÃO

Os prazos de recolhimento do IPI encontram-se previstos no art. 52 da Lei nº 8.383/91, alterada pelo art. 2º da Lei nº 8.850/94, os quais são aplicados aos contribuintes em geral, exceto as microempresas e as empresas de pequeno porte, que se submetem a uma das seguintes regras:

1º) art. 2º da Lei nº 9.493/97, cujo texto estabelece que as microempresas e as empresas de pequeno porte devem apurar o IPI na forma abordada no subitem 2.2.1 do presente trabalho; ou

2º) Lei nº 9.317/96, cujo teor deve ser obedecido pelas microempresas e empresas de pequeno porte que tenham optado ou que venham a optar pelo Sistema Integrado de Pagamento de Impostos e Contribuições (Simples), cujos comentários faremos no subitem 2.2.2.

Considerando as mencionadas disposições, incorporadas nos arts. 117 e 202 do novo Regulamento do IPI, aprovado pelo Decreto nº 4.544, de 26.12.2002, visualizaremos, na presente matéria, os prazos de recolhimento do IPI relativamente aos fatos geradores do 1º semestre/2003, bem como outras nuances acerca do assunto.

2. APURAÇÃO DO IMPOSTO

2.1 - Decendial

Em consonância com o art. 199 do Ripi/02, o IPI deverá ser apurado a cada decêndio, exceto em relação a microempresa e a empresa de pequeno porte, como observaremos nos subitens 2.2.1 e 2.2.2.

Desse modo, o contribuinte deve apurar o imposto 3 vezes por mês (do dia 1º ao dia 10, do dia 11 ao dia 20 e do dia 21 ao ultimo dia de cada mês).

2.1.1 - Escrituraçao Fiscal

A escrituração dos livros Registro de Entradas (modelo 1) e Registro de Saídas (modelo 2) deve ser encerrada no ultimo dia de cada período de apuração do imposto.

(arts. 380 e 382 do RIPI/02)

2.2 - Microempresa e Empresa de Pequeno Porte

2.2.1 - Apuração Mensal - Lei nº 9.493/97 (Art. 2º)

Em consonância com o art. 2º da referida Lei nº 9.493/97, as microempresas e as empresas de pequeno porte, conforme definido no art. 2º da Lei nº 8.864/94, devem apurar o IPI mensalmente e recolhê-lo até o último dia útil do mês seguinte ao de ocorrência dos fatos geradores.

Atente-se, contudo, que a citada Lei nº 8.864/94 foi revogada pela Lei nº 9.841/99, que aprovou o novo estatuto das microempresas de pequeno porte.

A despeito da mencionada revogação, os contribuintes enquadrados como microempresas ou empresa de pequeno porte, na forma da referida Lei nº 8.864/94, que não possam optar pelo Simples, devem continuar apurando e recolhendo o IPI na forma referida. Ante o exposto, observamos o que menciona a Decisão nº 26, de 24.04.2000, da Divisão de Tributação da Superintendência Regional da Receita Federal da 10ª Região Fiscal:

"Decisão nº 26, de 26.04.2000, da Divisão de Tributação da Superintendência Regional da Receita Federal da 10ª Região Fiscal - DOU de 16.05.2000.

Assunto: Imposto sobre Produtos Industrializados - IPI

Ementa: IPI Recolhimento Mensal. Microempresas.

O novo Estatuto da microempresas e da Empresa de Pequeno Porte ao revogar o estatuto anterior não derrogou a apuração e o recolhimento mensais do IPI previstos para estas empresas.

Dispositivos Legais:

Lei nº 9.841, de 1999, Lei nº 9.493, de 1997.

Gilberto Souza Fernandes

Chefe Substituto"

Salientamos que o sistema de apuração de que aborda o presente subitem prevalece desde o mês de junho/96 e foi fixado pelo art. 2º da Medida Provisória nº 1.461/96, que foi reeditada vinte vezes e acabou sendo convertida na citada Lei nº 9.493/97.

Convém destacar que a microempresa ou empresa de pequeno porte não optante pelo Simples, que ultrapassar o limite da receita bruta de R$ 1.200.000,00, deverá apurar o IPI decendialmente, a partir do mês seguinte àquele em que o limite foi ultrapassado, conforme instituído pelo Manual da DIPJ/2001.

2.2.2 - Pagamento Por Meio do Simples (Lei nº 9.317/96)

De acordo com a citada Lei nº 9.317/96, a pessoa jurídica enquadrada na condição de microempresas e empresa de pequeno porte poderá optar pela inscrição no Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte (Simples).

A inscrição no Simples impõe o pagamento mensal unificado de tributos e contribuições (IR,IPI,PIS, etc.), a ser feito (de forma unificada) até o 10º (décimo) dia do mês seguinte àquele em que houver sido auferida a receita bruta, através de Darf-Simples, documento instituído pela Secretaria da Receita Federal através da Instrução Normativa nº 67/96.

Cumpre enfatizar que a Lei em exame, alterada pelo art. 3º da Lei nº 9.732/98, define como microempresas a pessoa jurídica que tenha tido, no ano-calendário, receita bruta igual ou inferior a R$ 120.000,00, enquanto empresa de pequeno porte e a pessoa jurídica que tenha auferido, no ano-calendário, receita bruta superior a R$ 120.000,00 e igual ou inferior a R$ 1.200.000,00.

3. RECOLHIMENTO PELO VALOR ORIGINAL

Com a implantação do Plano Real, a periodicidade de reajuste da Ufir foi modificada com o objetivo de desindexar de forma gradativa a economia, até a sua extinção plena a partir de 2000.

Nesse particular, historicamente, temos:

a) a Ufir diária foi extinta em 01.09.1994 (art. 43 da Lei nº 9.069/95);

b) a Lei nº 8.981/95 criou, a partir de 1995, a Ufir trimestral e extinguiu a Ufir mensal;

c) em 1996 a citada unidade foi reajustada semestralmente e, a partir de 1997, a Ufir passou a ser reajustada por períodos anuais, em 1º de janeiro, conforme art. 75 da Lei nº 9.430/96;

d) a partir de 2000, a Ufir foi extinta, sem prejuízo da sua atualização para o referido ano (fixada em R$ 1,0641), nos termos do art. 29, § 3º da Medida Provi-sória nº 1.973-67/2000.

Ademais, o art. 6º da citada Lei nº 8.981/95 estabelece que os tributos e as contribuições sociais, cujos fatos geradores ocorrerem a partir de 01.01.1995, devem ser apurados em reais.

Sendo assim, o diploma em pauta aboliu a indexação de tributos e contribuições, isto é, estes serão sempre recolhidos pelo valor (em reais) originalmente apurado, ainda que o pagamento venha a ser efetuado fora do prazo.

4. PRAZOS DE RECOLHIMENTO

Consoante as disposições abordadas no item inicial, os prazos de recolhimento do IPI são os que constam no quadro a seguir:

Produtos/Atividades |

Prazos |

| Apuração decendial: Produtos classificados no Capítulo 22 (bebidas, líquidos alcoólicos e vinagres) e nos códigos 2402.20.00 e 24.02.90.00 (fumos) da Tipi |

Até o 3º dia útil do decêndio subseqüente ao de ocorrência dos fatos geradores. |

| Apuração decendial: Demais produtos |

Até o 3º dia útil do decêndio subseqüente ao de ocorrência dos fatos geradores. |

| Microempresas e empresa de pequeno porte (apuração mensal - art. 2º da Lei nº 9.493/97). | Até o último dia útil do mês subseqüente ao de ocorrência dos fatos geradores. |

| Microempresas e empresa de pequeno porte (apuração por meio do Simples - Lei nº 9.317/96). | Até o 10º (décimo) dia do mês subseqüente ao que houver sido auferida a receita bruta. |

5. QUADRO SINÓTICO - 1º SEMESTRE/2003

No quadro sinótico a seguir reproduzido constam os prazos de recolhimento do IPI relativamente aos fatos geradores do 1º semestre de 2003 (datas finais para pagamento sem incidência de acréscimos legais - visualizar subitem 7.2):

Produto/Atividade e Código de Arrecadação |

Fato Gerador |

Prazo para recolhimento sem Incidência de acréscimos legais |

| Produtos classificados no Capítulo 22 (bebidas, líquidos

alcoólicos e vinagres) Fumos classificados nos códigos 2402.20.00 e 2402.90.00 |

1º dec.

jan/2003 |

15.01.2003 |

1º dec.

fev/2003 |

13.02.2003 |

|

1º dec.

mar/2003 |

13.03.2003 |

|

1º dec.

abr/2003 |

15.04.2003 |

|

1º dec.

mai/2003 |

14.05.2003 |

|

1º dec.

jun/2003 |

13.06.2003 |

|

|

Demais produtos Automóveis |

1º dec.

jan/2003 |

20.01.2003 |

1º dec.

fev/2003 |

20.02.2003 |

|

1º dec.

mar/2003 |

20.03.2003 |

|

1º dec.

abr/2003 |

17.04.2003 |

|

1º dec.

mai/2003 |

20.05.2003 |

|

1º dec.

jun/2003 |

20.06.2003 |

|

| Microempresas e empresa de

pequeno porte (apuração mensal - art. 2º da Lei nº 9.493/97) (Código de receita: qualquer um dos citados nos quadros anteriores, conforme o caso) |

Jan/2003 |

28.02.2003 |

| Microempresas e empresa de

pequeno porte (apuração por meio do Simples - Lei nº 9.317/96) (Código de receita: 6106 - pré-impresso no Darf-Simples) |

Jan/2003 |

10.02.2003 |

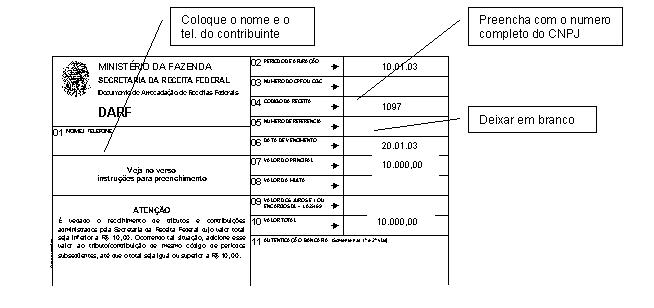

6. PREENCHIMENTO DO DARF- EXEMPLO PRÁTICO

Certo contribuinte apurou, no 1º decêndio de janeiro de 2003, um débito do IPI no valor de R$ 10.000,00, cujo prazo de recolhimento vencerá em 20.01.2003 (na hipótese de que o produto por ele fabricado esteja classificado na coluna "Demais Produtos" do quadro sinótico inserido no item anterior).

Desse modo, admitindo-se que o contribuinte pretenda recolher o tributo na data citada (20.01.2003), deverá fazê-lo por meio de Darf (em duas vias), cujo preenchimento visualizaremos a seguir:

Notas:

1) Conforme fizemos referência no subitem 2.2.2, a microempresa ou empresa de pequeno porte optante pelo Simples deverá efetuar o recolhimento através do Darf-Simples, instituído pela Instrução Normativa SRF nº 67/96;

2) O contribuinte poderá efetuar o referido recolhimento por meio do Darf e do Darf-Simples com código de barras impresso por meio do programa desenvolvido pela Secretaria da Receita Federal;

3) O programa que permite a geração do Darf e do Darf-Simples com código de barras encontra-se disponível no site da Secretaria da Receita Federal, no endereço www.receita.fazenda.gov.br.

6.1 - Códigos de Arrecadação

São os seguintes os códigos de arrecadação do IPI (a indicar no campo 04 do Darf):

PRODUTO |

CÓDIGO DE RECEITA |

Automóveis |

0676 |

Bebidas |

0668 |

Fumo |

1020 |

Demais produtos |

1097 |

Notas:

1) O imposto devido no desembaraço aduaneiro dos produtos importados (IPI vinculado) deve ser recolhido sob um dos seguintes códigos:

- produtos em geral 1038

- veículos 5503

2) A microempresa ou empresa de pequeno porte optante pelo Simples (de que trata o subitem 2.2.2) deverá efetuar o recolhimento por intermédio do Darf-Simples, cujo documento já traz pré-impresso o código de arrecadação 6106.

7. RECOLHIMENTO ESPONTÂNEO EM ATRASO

7.1 - Fatos Geradores Ocorridos Até 31.12.1994

Os débitos do IPI cujos fatos geradores tenham ocorrido ate 31.12.1994, porém não tenham sido recolhidos dentro dos prazos fixados pela legislação, ficam sujeitos aos seguintes encargos legais:

7.1.1 - Atualização Monetária (Reconversão em Reais Pela Ufir Vigente em 01.01.1997).

De acordo com o art. 29 da Medida Provisória nº 2.176-79/2001, os débitos de qualquer natureza para com a Fazenda Nacional, constituídos ou não, cujos fatos geradores tenham sido objeto de parcelamento requerido até 31.08.1995, expressos em quantidade de Ufir, serão reconvertidos em real com base no valor desta fixado para 01.01.1997 (R$ 0,9108).

A partir da referida data, o débito não se submete mais a nenhum ajuste a título de correção monetária.

Conseqüentemente, num primeiro momento o contribuinte deve verificar a que período de apuração se refere o débito que deixou de ser recolhido para fins de quantificação da importância em Ufir, observando-se o seguinte:

a) fatos geradores ocorridos entre 01.01.1992 e 31.10.1993:

Nesse caso a conversão do débito (valor original) deve ser feita pelo valor da Ufir em vigor no primeiro dia útil da quinzena seguinte à de ocorrência do fato gerador (art. 53, inciso I da Lei nº 8.383/91);

b) fatos geradores ocorridos entre 01.11.1993 e 31.12.1994:

Nesse caso a conversão do débito (valor original) deve ser feita pelo valor da Ufir vigente no último dia do decêndio de ocorrência dos fatos geradores (art. 53, inciso I da Lei nº 8.383/91, com redação dada pelo art. 2º da Lei nº 8.850/94).

Dando seqüência, multiplica-se a quantidade encontrada na forma de letra "a" ou "b" pelo valor da Ufir vigente em 01.01.1997 (R$ 0,9108), isto é, para determinar o valor atualizado do imposto até 01.01.1997 devem efetuar os seguintes cálculos:

Valor original

do imposto =

Valor do imposto

convertido em Ufir

Valor da Ufir (conforme letra "a" ou "b")

Valor do imposto convertido em Ufir x Valor da Ufir vigente em 01.01.1997 = Valor atualizado (até 01.01.1997)

7.1.2 - Multa Moratória

A multa de mora é de 20% e deve ser calculada sobre o valor do tributo atualizado monetariamente a partir do primeiro dia após o vencimento (art. 61 da Lei nº 9.430/96 e Ato Declaratório Normativo Cosit nº 1/97).

7.1.3 - Juros de Mora

Até 31.12.1996, os juros de mora incidem à razão de 1% ao mês-calendário ou fração, calculado sobre o valor do imposto corrigido monetariamente, a partir do primeiro dia do mês seguinte ao do respectivo vencimento (art. 59, § 2º da Lei nº 8.383/91 e art. 84, § 5º da Lei nº 8.981/95).

A partir de 01.01.1997, incidem juros de mora equivalentes à taxa Selic, acumulada mensalmente, até o último dia do mês anterior ao do pagamento, e de 1% no mês do pagamento (art. 30 da referida Medida Provisória nº 2.176-79/2001).

Observação:

É importante salientar que o art. 38 da Lei nº 9.069/95, cujo dispositivo vigorou no período de 01.07 a 31.12.1994 (em virtude do art. 84, § 5º da citada Lei nº 8.981/95), fixou que os juros de mora seriam equivalentes ao excedente da variação acumulada da Taxa Referencial (TR) em relação à variação da Ufir no mesmo período. Entretanto, como nos meses já citados (julho a dezembro/94) não se verificou o excedente em causa, o juro de mora foi equivalente a 1% ao mês ou fração (nos termos do § 1º do referido art. 38 da Lei nº 9.069/95).

7.2 - Fatos Geradores Ocorridos a Partir de 01.01.1995

Os tributos e as contribuições sociais arrecadados pela Secretaria da Receita Federal (fatos geradores ocorridos a partir de 01.01.1995) não pagos nos prazos legais ficam sujeitos aos seguintes encargos (art.84 da Lei nº 8.981/95, arts. 13 e 61 da Lei nº 9.430/96):

7.2.1 - Multa de Mora

A multa de mora deve ser calculada à taxa de 0,33% por dia de atraso até o limite máximo de 20%.

Atente-se que a multa deve ser calculada a partir do primeiro dia útil seguinte ao do vencimento do débito até o dia em que ocorrer o pagamento efetivo.

7.2.2 - Juros de Mora

Os juros de mora devem ser equivalentes à taxa média mensal de captação do Tesouro Nacional, relativa à Dívida Mobiliária Federal Interna (art. 84, inciso I da Lei nº 8.981/95).

Sendo assim, tal critério prevalece

em relação aos meses de fevereiro e março/95, cujas taxas foram estabelecidas,

respectivamente, em 3,63% e 2,6%. A partir de 01.04.1995, os juros de mora devem ser

equivalentes à taxa referencial Selic para títulos federais, acumulada mensalmente, por

força do art. 13 da citada Lei nº 9.065/95.

É imperioso observar, ainda, que:

a) os juros de mora incidem a partir do primeiro dia do mês seguinte ao do vencimento. Desta forma, caso o pagamento seja feito após o prazo, contudo dentro do próprio mês do vencimento, o contribuinte sujeitar-se-á à multa moratória conforme subitem anterior;

b) o percentual dos juros de mora relativo ao mês em que o pagamento estiver sendo efetuado será 1%. Assim, como exemplo, se o contribuinte recolher o IPI apurado no 1º decêndio de julho/2003 (vencido em 19.07.2003) no mês de agosto/2003, o juro de mora será 1%. Caso o contribuinte venha recolher esse mesmo imposto (vencido em 19.07.2003) no mês de outubro/2003, o cálculo dos juros de mora será feito da seguinte forma:

b.1) nos meses de agosto e setembro/2003 aplica-se a taxa Selic (observando-se o disposto na letra "c" a seguir);

b.2) agrega-se ao resultado achado, na forma da letra "b.1", o juro de mora de 1%, referente ao mês de outubro/2002, ou seja, ao mês em que o pagamento está sendo feito;

c) em caso algum os juros de mora poderão ser inferiores à taxa de 1% ao mês ou fração.

Fundamentos Legais: Os

citados no texto.