ICMS

DOCUMENTOS FISCAIS - OPERAÇÃO COM MOVIMENTAÇÃO DE GADO

RESUMO: A Instrução a seguir traz disposições para os estabelecimentos produtores

agropecuários, que dispõem sobre a emissão de documentos fiscais quando das operações

de movimentação de gado, apresentação do resumo e de seu inventário.

PORTARIA SEFAZ Nº 894,

de 27.06.2003

(DOE de 02.07.2003)

Dispõe sobre a emissão de documentos fiscais quando

das operações de movimentação de gado, apresentação do resumo e de seu inventário,

e adota outras providências.

O SECRETÁRIO DA FAZENDA, no uso da atribuição que

lhe confere o art. 42, § 1º, inciso II, da Constituição do Estado e o disposto no art.

495, do Regulamento do ICMS, aprovado pelo Decreto nº 462, de 10 de julho de 1997,

RESOLVE:

CAPÍTULO ÚNICO

DO REGISTRO DE MOVIMENTAÇÃO DO REBANHO

Sessão I

Da Emissão Dos Documentos Fiscais

Art. 1º - Os estabelecimentos produtores agropecuários,

além das demais situações previstas em regulamento, solicitarão da Coletoria Estadual

a Nota Fiscal Avulsa, sempre que promoverem saídas de gados com destino a

estabelecimento:

I - do mesmo produtor;

II - de outro produtor, para fins de cria, recria ou

engorda, inclusive em regime de recurso de pasto, arrendamento ou parceria;

III - de leilão de animais neste Estado;

IV - matadouros, abatedouros e frigoríficos deste Estado;

V - de contribuinte de outro Estado.

§ 1º - O produtor agropecuário, pessoa física,

autorizado a emitir Nota Fiscal Modelo 1 ou 1A, solicitará da Coletoria Estadual, a

emissão de Nota Fiscal Avulsa, sempre que promover saída tributada de gado vivo ou

produto resultante de seu abate (Ajuste SINIEF nº 09/97).

§ 2º - Considera-se também saída para os fins previstos

no inciso II deste artigo, a mudança do regime jurídico da propriedade dos animais,

mesmo que não sejam objeto de remoção de um estabelecimento para outro.

§ 3º - O parceiro outorgante, arrendatário e locatário

de pasto, pessoa física ou jurídica, que não for inscrito no CCI-TO deverá, antes de

efetuar operação de circulação de mercadoria, à qualquer título, inscrever-se como

produtor, conforme determina o art. 76 e seguintes do Regulamento do ICMS.

§ 4º - Nos casos de parceria, arrendamento ou locação

de todo o estabelecimento, instruirá o pedido de cadastramento, comprovação da

suspensão do cadastro do parceiro outorgado, arrendador ou locador.

Art. 2º - Para a operação de recurso de pasto prevista

no inciso II do art. 1º, serão adotados os seguintes procedimentos:

I - na emissão da Nota Fiscal de remessa de animais de

estabelecimento produtor será considerado destinatário o produtor rural locador do

pasto, fazendo constar no campo:

a) Natureza da operação, a expressão: "Remessa de

animais para recurso de pasto", código da natureza da operação 37 e código fiscal

da operação 5.949;

b) Informações complementares, o dispositivo legal

previsto no inciso XLV do art. 4º do Regulamento do ICMS e o número desta Portaria;

II - no retorno dos animais ao estabelecimento de origem,

será emitida nota fiscal avulsa, indicando:

a) como remetente, o locador;

b) natureza da operação, a expressão: "Retorno de

animais remetidos para recurso de pasto", código da natureza da operação 40 e

código fiscal da operação 5.949;

c) como destinatário, o proprietário do rebanho;

d) no campo Informações Complementares, o dispositivo

legal previsto no inciso XLV do art. 4º do Regulamento do ICMS, fazendo referência à

nota fiscal de remessa e ao número desta Portaria;

III - ocorrendo a venda de animais antes do retorno ao

estabelecimento de origem, será emitida simbolicamente a correspondente nota fiscal de

retorno dos animais ao município de origem, fazendo, obrigatoriamente, referência à

nota fiscal de remessa.

Art. 3º - Para a operação prevista no inciso III do art.

1º, serão adotados os seguintes procedimentos:

I - na emissão de nota fiscal de remessa para o leilão

será considerado destinatário o próprio produtor remetente, fazendo constar:

a) natureza da operação, a expressão: "Remessa de

mercadoria para leilão" código da natureza da operação 36 e código fiscal da

operação 5.914;

b) o endereço do leilão de destino;

c) no campo informações complementares, a expressão

"Animais destinados à venda em leilão" e o número desta Portaria;

II - por ocasião da venda dos animais será emitida a

correspondente nota fiscal, segundo a natureza da operação, fazendo, obrigatoriamente,

referência à nota fiscal e município de origem;

III - retornando os animais ao estabelecimento de origem,

deverá ser emitida nota fiscal de retorno, indicando:

a) natureza da operação, a expressão: "Retorno de

mercadoria destinada a leilão", código da natureza da operação 39 e código

fiscal da operação 1.914;

b) como remetente e destinatário o próprio produtor;

c) o endereço do leilão e do estabelecimento produtor,

respectivamente;

d) no campo informações complementares, a expressão:

"Retorno de animais destinados à venda em leilão", fazendo referência à nota

fiscal de remessa e ao número desta Portaria.

Art. 4º - Nas operações previstas nos incisos II e IV do

art. 1º, e sendo o estabelecimento destinatário localizado em município constante do

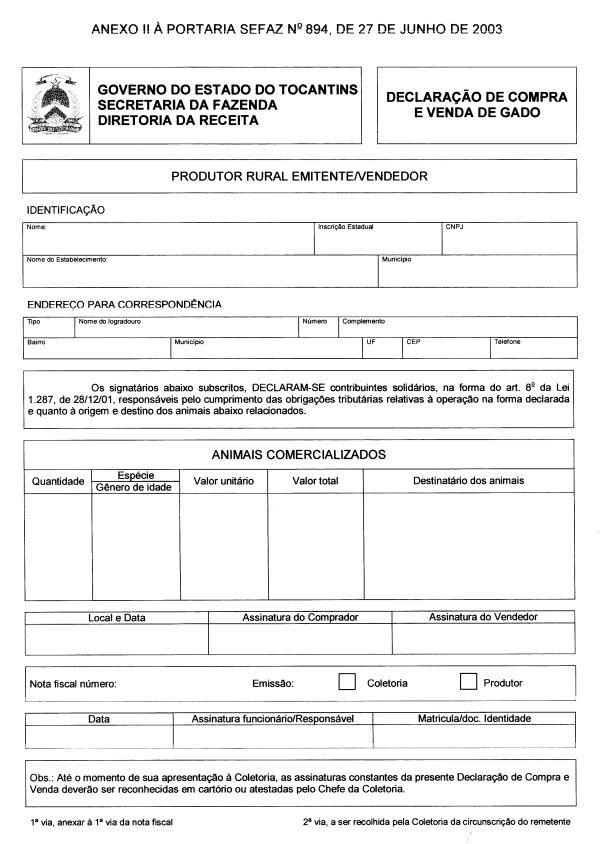

Anexo I, é obrigatória a emissão da Declaração de Compra e Venda de Gado, Anexo II,

excluídas as operações sujeitas a emissão de Aviso de Compra e Depósito - ACD.

§ 1º - A Declaração de Compra e Venda de Gado será

preenchida em duas vias, devendo a primeira acompanhar o trânsito dos animais até o

estabelecimento destinatário.

§ 2º - Quando da emissão da Nota Fiscal Avulsa ou da

apresentação, pelo produtor, de seu bloco de notas fiscais, o Coletor fará, também, a

retenção da Declaração de Compra e Venda de Gado.

§ 3º - Nas hipóteses não contempladas pelo parágrafo

anterior, observar-se-ão as normas específicas contidas nas demais normas tributárias.

Sessão II

Do Registro Das Operações

Art. 5º - O Produtor Agropecuário registrará no livro de

Registro de Movimento de Gado as mudanças de era e todas as operações realizadas pelo

estabelecimento, individualizando-as por aquisições, vendas, transferências para outro

estabelecimento do mesmo produtor, parceria, arrendamento, aluguel ou recurso de pasto,

remessa para venda fora do estabelecimento e seus respectivos retornos, quando for o caso,

e remessa para abate por conta própria.

Parágrafo único - Após os respectivos registros, os

documentos fiscais que acobertaram as operações a que se refere o caput, deverão ser

arquivados em poder do produtor, por cinco anos, para eventual exibição ao fisco

estadual, contados a partir do primeiro dia do exercício seguinte ao do lançamento.

Art. 6º - Ao final de cada exercício, levando em conta o

estoque existente no ano anterior, a movimentação do rebanho, as perdas, a produção e

mudanças de era, o produtor apurará o inventário final, que será transportado para as

linhas subseqüentes, precedido dos dizeres "Saldo do Exercício Anterior",

local, data e assinatura do produtor, seu procurador ou representante legal.

Sessão III

Da Movimentação do Rebanho e de seu Inventário

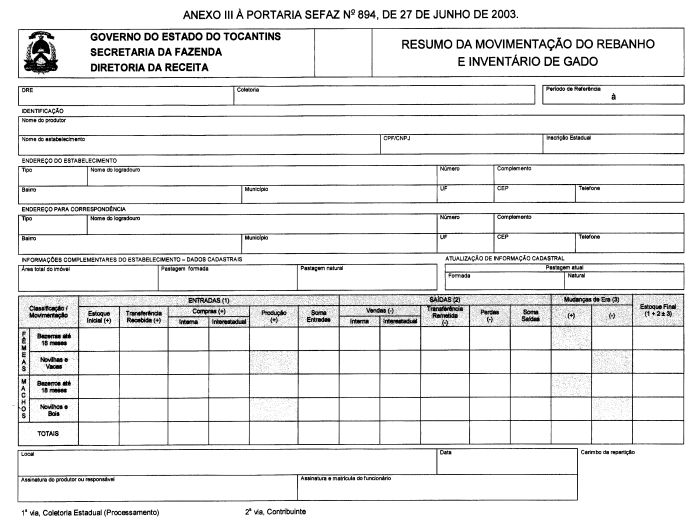

Art. 7º - Até o dia 31 de janeiro do exercício seguinte

será apresentado, em duas vias, à Coletoria Estadual da circunscrição do

estabelecimento produtor, ou por sistema eletrônico, o Resumo da Movimentação do

Rebanho e Inventário de Gado, em 31 de dezembro, discriminando os animais segundo o

gênero e idade, inclusive os existentes no estabelecimento, sob o regime de recurso de

pasto e os existentes em estabelecimentos de terceiros sob o mesmo regime.

§ 1º - As informações previstas no caput serão

apresentadas por meio do documento de Resumo da Movimentação do Rebanho e Inventário de

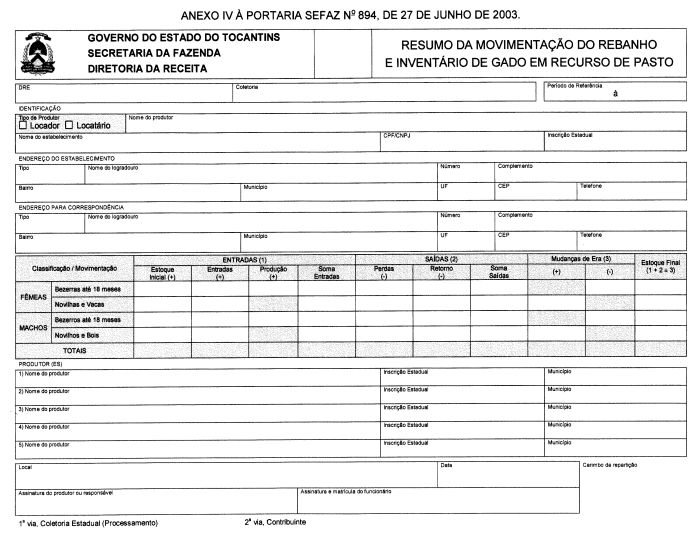

Gado e Resumo da Movimentação do Rebanho e Inventário de Gado em Recurso de Pasto,

Anexos III e IV, respectivamente, desta Portaria, ou, a critério do produtor, em sistema

eletrônico fornecido pela SEFAZ e pela Internet no site www.sefaz.to.gov.br.

§ 2º - O Anexo III será preenchido para informação das

operações próprias do produtor e o Anexo IV para informar a movimentação de gado, sob

o regime de recurso de pasto.

Art. 8º - Revoga-se a Portaria SEFAZ nº 1.947, de 30 de

dezembro de 1999.

Art. 9º - Esta Portaria entra em vigor na data de sua

publicação.

João Carlos da Costa

Secretário

ANEXO I

À PORTARIA SEFAZ No 894, DE 27 DE JUNHO DE 2003.

DELEGACIAS DA RECEITA ESTADUAL |

MUNICÍPIOS

DE FRONTEIRA |

ALVORADA |

PARAÍSO DO TOCANTINS |

Alvorada

Araguaçu

Talismã

São Salvador do Tocantins

Palmeirópolis

Jaú do Tocantins |

Araguacema

Caseara

Lagoa da Confusão |

ARAGUAÍNA |

TAGUATINGA |

Araguaína

Babaçulândia

Campos Lindos

Filadélfia

Goiatins

Santa Fé do Araguaia |

Arraias

Aurora do Tocantins

Combinado

Dianópolis

Lavandeira

Novo Alegre

Novo Jardim

Paranã

Ponte Alta do Bom Jesus

Taguatinga |

ARAGUATINS |

TOCANTINÓPOLIS |

Araguatins

Augustinópolis

Buriti do Tocantins

Carrasco Bonito

Esperantina

Sampaio

São Miguel do Tocantins

São Sebastião do Tocantins

Sítio Novo |

Itaguatins

Palmeiras do Tocantins

Tocantinópolis |

COLINAS DO TOCANTINS |

XAMBIOÁ |

Arapoema

Bernardo Sayão

Couto Magalhães

Pau D'arco |

Ananás

Araguanã

Xambioá |

GURUPI |

|

Dueré

Formoso do Araguaia |

|