ICMS

VALORES DE BASE DE CÁLCULO - PRODUTOS DIVERSOS

RESUMO: Ficam determinados os valores de base de cálculo, para efeito de cobrança do ICMS nas operações que indica em relação a bebidas, cereais e outros, sucatas, produtos do mar, etc.

INSTRUÇÃO

NORMATIVA SEF Nº 53, de 27.12.2002

(DOE de 07.01.2003)

Determina os valores de base de cálculo dos produtos constantes no anexo único desta Instrução Normativa, para efeito de cobrança do ICMS nas operações que indica.

O SECRETÁRIO DA FAZENDA DO ESTADO DO CEARÁ, no uso de suas atribuições legais, com fundamento no art.36 da Lei nº 12.670, de 31 de julho de 1996, e

CONSIDERANDO a coleta dos preços praticados no mercado,

RESOLVE:

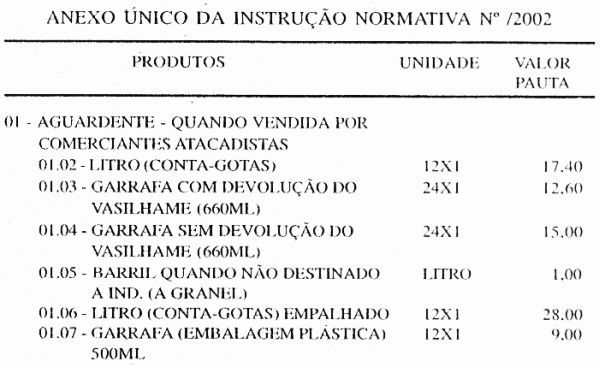

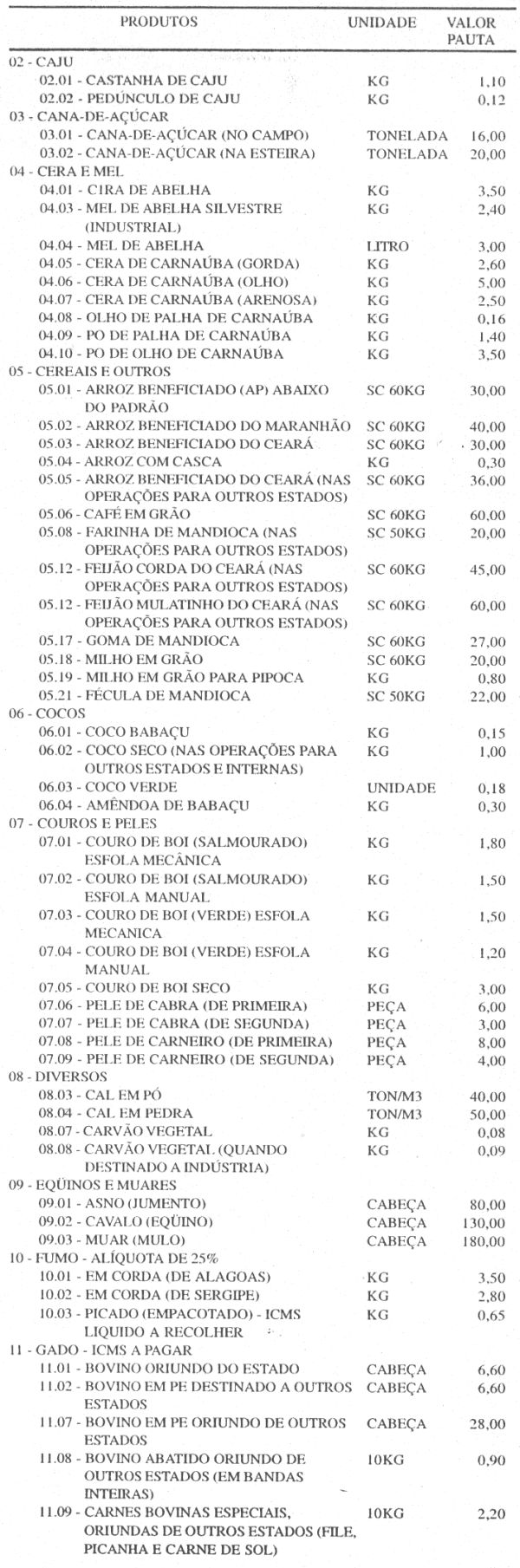

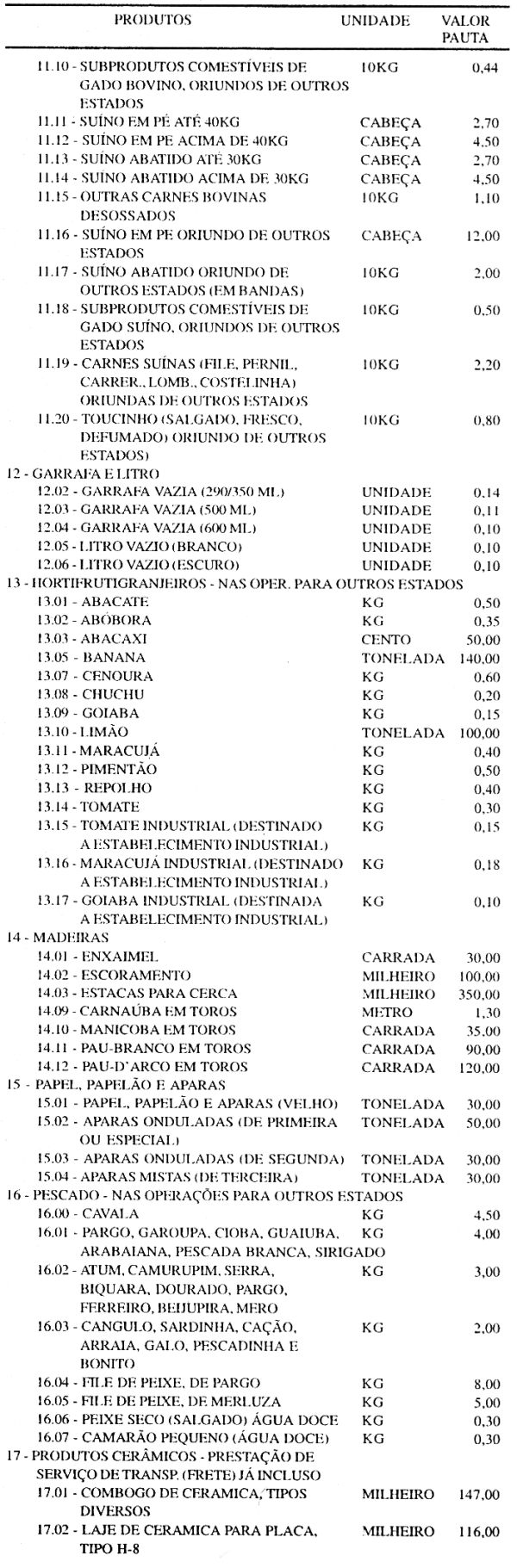

Art. lº - Ficam determinados, na forma indicada no Anexo Único desta Instrução Normativa, os valores de base de cálculo para efeito de cobrança do ICMS quando das operações realizadas por produtores e comerciantes atacadistas.

Art. 2º - Os valores referentes ao item "gado", constantes do item 11 do Anexo Único desta Instrução Normativa, referem-se a imposto a pagar, e não à base de cálculo.

Art..3° - Nas operações realizadas entre criadores de suínos destinados à recria, com peso não superior a 25 kg, e com matrizes destinadas à criação, fica diferido o pagamento do ICMS para as operações posteriores.

Art. 4º - Nas operações dentro deste Estado, já está incluído na base de cálculo dos produtos cerâmicos, o valor correspondente à prestação de serviço de transporte (FRETE), devendo constar no corpo do documento fiscal a expressão "FRETE INCLUÍDO NO PREÇO DA MERCADORIA".

Art. 5° - Os produtos cerâmicos, constantes do item 17. quando transportados por veículo de propriedade do adquirente, devidamente comprovado, poderão ter os valores correspondentes reduzidos em 20% (vinte por cento).

Art. 6° - Nas operações interestaduais realizadas com produtos cerâmicos, o valor correspondente à prestação de serviço de transporte (FRETE), deverá ser cobrado com base em 50% (cinqüenta por cento) dos valores constantes no Anexo Único da Instrução Normativa que estabeleça a tabela de cálculo do ICMS incidente sobre a prestação de serviço de transporte rodoviário de carga.

Art. 7° - Nas operações com produtos cerâmicos, realizadas por comerciantes atacadistas ou varejistas (depósitos de material de construção ou assemelhados), a base de cálculo será acrescida de 20% (vinte por cento).

Art. 8° - Nas operações realizadas com os produtos constantes no item 23.1 - AGUARDENTE QUANDO VENDIDA POR EMPRESAS INDUSTRIAIS, com devolução de vasilhames, deverá ser deduzido do valor correspondente o valor dos vasilhames constantes do item 12.05 - LITRO VAZIO BRANCO.

Art..9º - Nas operações para outros Estados, será acrescido o percentual de 20% (vinte por cento) ao valor do produto constante no item 05.03 do Anexo Único desta Instrução Normativa.

Art.10 - Esclarecer que a pauta é fixada pelos valores mínimos das operações tributáveis, prevalecendo, no entanto, o valor da operação, quando este for superior àquele.

Art. 11 - Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos financeiros a partir de 6 de janeiro de 2003.

Art. 12 - Ficam revogadas as Instruções Normativas nºs 36/2001, 02/2002, 16/2002, 27/2002, 34/2002 e 37/2002.

Secretaria da Fazenda do Estado do Ceará, em Fortaleza, aos 27 de dezembro de 2002.

Ednilton Gomes de Soárez

Secretário da Fazenda