ISSQN

NOTA FISCAL AVULSA

RESUMO: A presente Instrução Normativa institui a Nota Fiscal Avulsa, cuja emissão se dá exclusivamente pelo Sistema de Arrecadação Tributária e se condiciona ao pagamento prévio da taxa de expediente, bem como ao imediato recolhimento do ISSQN sobre o valor da respectiva Nota Fiscal avulsa e estabelece outros procedimentos.

INSTRUÇÃO

NORMATIVA GABS/SEFIN Nº 001,

de 02.06.2003 (DOM de 04.06.2003)

A SECRETÁRIA MUNICIPAL DE FINANÇAS no uso de suas atribuições legais e regulamentares,

CONSIDERANDO o art. 97, inciso "s" da Lei Orgânica do Município e o art. 3º do Decreto Municipal nº 37.888, de 18 de dezembro de 2000;

RESOLVE:

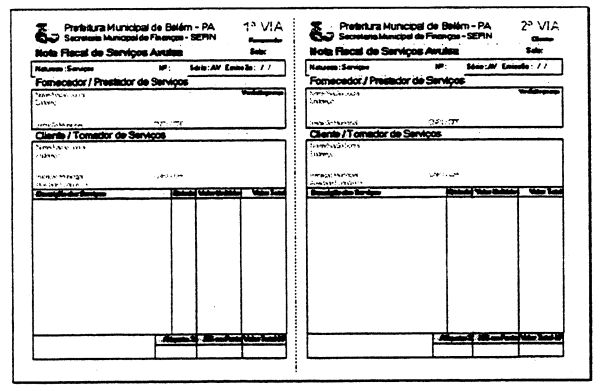

Art. 1º - Fica instituída a Nota Fiscal Avulsa, exclusivamente emitida pelo Sistema de Arrecadação Tributária desta Secretaria Municipal de Finanças, conforme modelo em anexo.

§ 1º - A emissão do Documento Fiscal, disposto neste artigo fica condicionada ao prévio pagamento da taxa de expediente, nos termos dos artigos 98 e 100 da Lei Municipal nº 7.056/77; bem como ao imediato recolhimento do ISSQN sobre o valor da respectiva Nota Fiscal Avulsa.

§ 2º - A utilização da Nota Fiscal de Serviços Avulsa destina-se exclusivamente às situações abaixo:

I - Aos prestadores de serviços pessoa física ou jurídica com domicílio, nos termos da lei civil, fora da circunscrição do Município de Belém;

II - Aos profissionais autônomos não inscritos no Cadastro Mobiliário do Município de Belém;

III - Aos profissionais autônomos inscritos no Cadastro Mobiliário Municipal quando lhe forem comprovadamente exigidos documentos fiscais pelos clientes. Neste caso, o recolhimento do Imposto Sobre Serviços, dar-se-á conforme estabelecido pela Lei Municipal nº 7.473/89, art. 4º, inciso I e II, observando os benefícios estabelecidos pelo inciso IX do art. 4º da Lei Municipal nº 7.933/98;

IV - Às empresas em fase de constituição pelo prazo de (60) sessenta dias, a contar de sua inscrição no órgão competente do registro civil das pessoas jurídicas;

V - As empresas já inscritas no Cadastro Mobiliário Municipal que tenham utilizado todas as Notas e estejam, excepcionalmente, sem talonário, pelo prazo de (30) trinta dias a contar da emissão da última Nota Fiscal de Serviço;

VI - Às empresas que não disponham de Nota Fiscal de Serviços em virtude de extravio, furto ou sinistro, pelo prazo de (30) trinta dias, a contar da data da comunicação à Secretaria Municipal da Fazenda.

Art. 2º - Esta Instrução Normativa entrará em vigor a partir de 02 de junho de 2003, ficando revogadas todas as ordens de serviço, instruções normativas e demais atos administrativos que versarem sobre os assuntos aqui normatizados, mantidas as que com esta não estiverem em contradição.

Dê-se ciência, publique-se e cumpra-se.

Belém, 02 de junho de 2003.

Gergina Tolosa Galvão

Secretária Municipal de Finanças