COMPENSAÇÃO

DE TRIBUTOS E CONTRIBUIÇÕES FEDERAIS

Normas Complementares

Sumário

1. POSSIBILIDADE DE COMPENSAÇÃO

O sujeito passivo que apurar crédito relativo a tributo ou contribuição administrado pela SRF, passível de restituição ou de ressarcimento, poderá utilizá-lo na compensação de débitos próprios, vencidos ou vincendos, relativos a quaisquer tributos ou contribuições sob administração da SRF, na forma prevista na Instrução Normativa SRF nº 210/02.

A compensação declarada à SRF extingue o crédito tributário, sob condição resolutória da ulterior homologação do procedimento.

O sujeito passivo poderá utilizar, na compensação de débitos próprios relativos aos tributos e contribuições administrados pela SRF, créditos que já tenham sido objeto de pedido de restituição ou de ressarcimento encaminhado à SRF, desde que referido pedido se encontre pendente de decisão administrativa à data do encaminhamento da "Declaração de Compensação".

2. TRIBUTOS QUE NÃO PODEM SER COMPENSADOS

Não poderão ser objeto de compensação efetuada pelo sujeito passivo:

- o saldo a restituir apurado na DIRPF;

- os tributos e contribuições devidos no registro da DI;

- os débitos relativos aos tributos e contribuições administrados pela SRF inscritos em Dívida Ativa da União; e

- os créditos relativos aos tributos e contribuições administrados pela SRF com o débito consolidado no âmbito do Programa de Recuperação Fiscal (Refis) ou do parcelamento a ele alternativo.

Também é vedada a compensação de débitos do sujeito passivo, relativos aos tributos e contribuições administrados pela SRF, com créditos de terceiros. Esta vedação não se aplica aos débitos consolidados no âmbito do Refis ou do parcelamento a ele alternativo, bem assim aos pedidos de compensação formalizados perante a SRF até 07 de abril de 2000.

3. REQUERIMENTO DA COMPENSAÇÃO

O requerimento poderá ser efetuado pela pessoa física ou jurídica, observado o seguinte:

I - se pessoa jurídica: o titular da firma individual, dirigente da sociedade, o sócio-gerente, o representante legal, o preposto, conforme definido nas normas reguladoras do Cadastro Nacional da Pessoa Jurídica - CNPJ ou procurador legalmente habilitado;

II - se pessoa física: o próprio contribuinte pessoa física ou procurador legalmente habilitado.

Na hipótese da declaração de compensação ser formulada por representante do sujeito passivo, o requerente deverá encaminhar à SRF procuração conferida por instrumento público ou por instrumento particular com firma reconhecida ou, quando for o caso, decisão judicial que o autorize a requerer a quantia.

4. DOCUMENTAÇÃO NECESSÁRIA

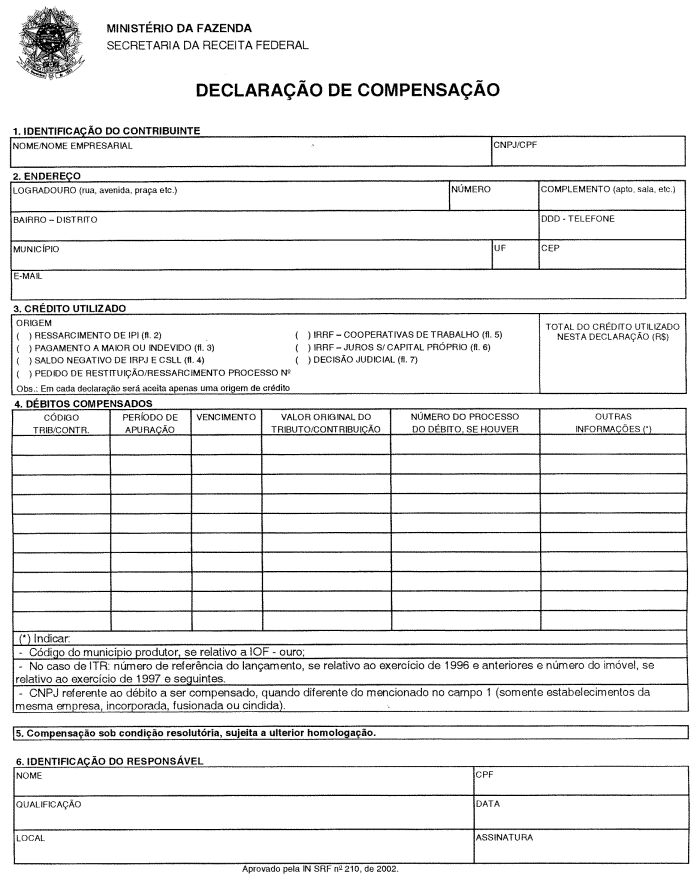

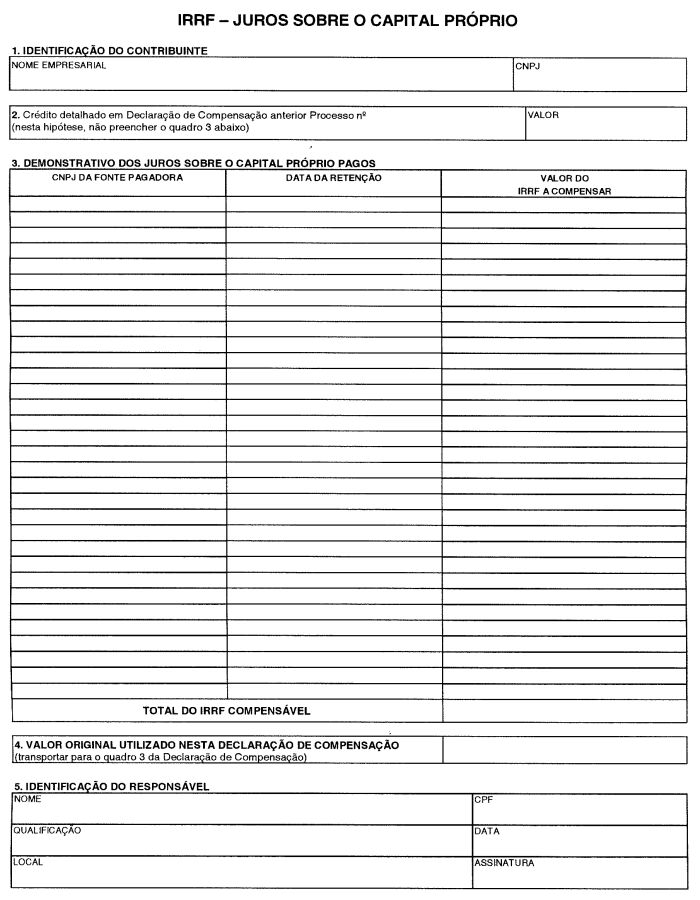

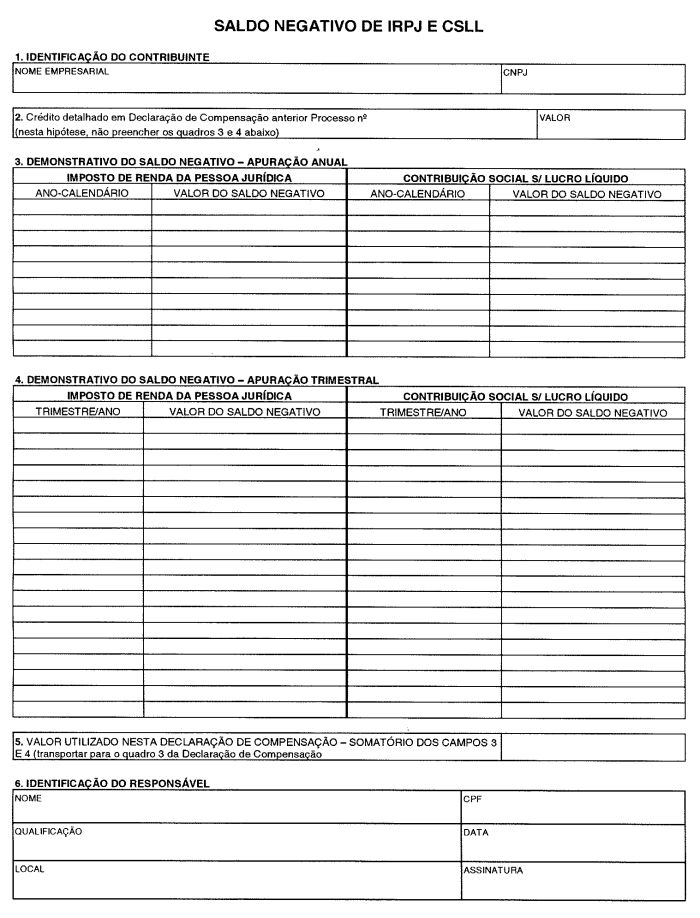

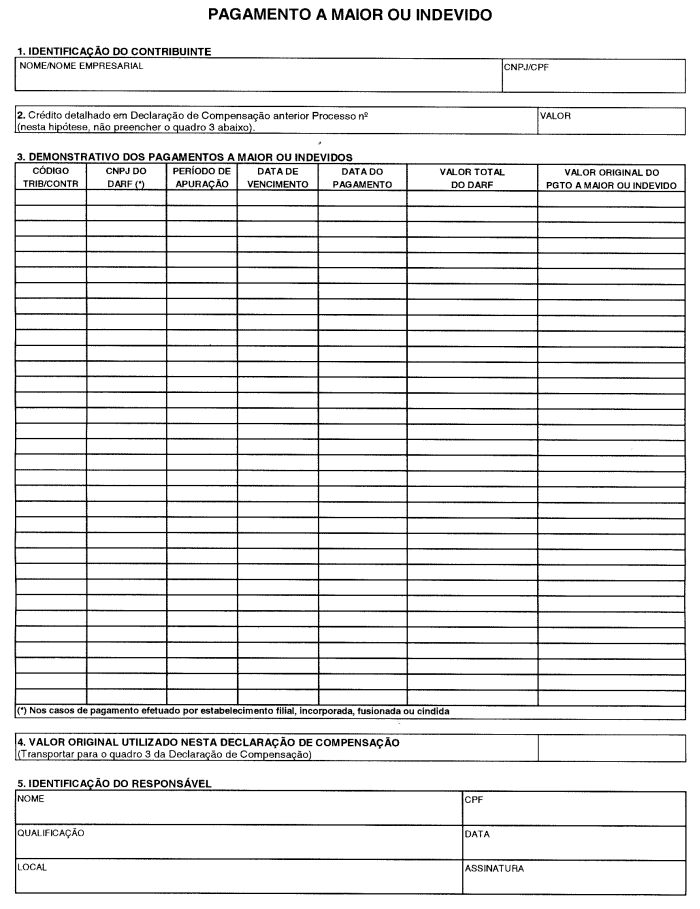

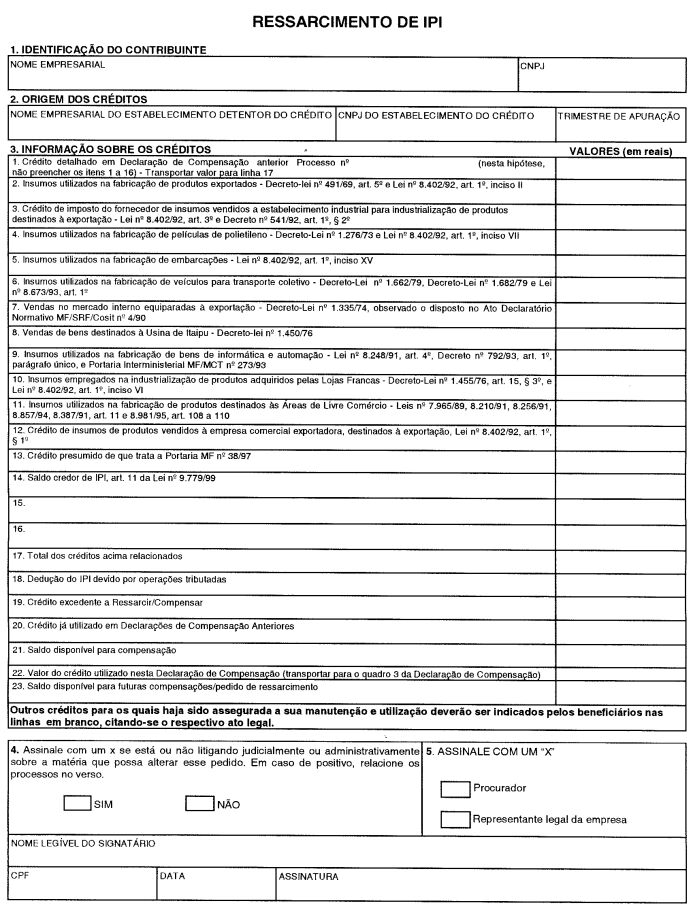

Deverá ser apresentado o formulário Declaração de Compensação, acompanhado das respectivas folhas anexas (reproduzidas no item 6) conforme assinalado no quadro 03 do formulário, de acordo com a origem do crédito tributário.

- Pessoa Jurídica: cópia simples do contrato social, Estatuto ou Ata de Assembléia e da última alteração;

- Pessoa Física: cópia simples do documento de identidade e CPF do requerente; cópia simples do(s) Darf(s) em caso de recolhimento indevido ou a maior ou documentos que comprovem o crédito tributário.

Notas:

1) Tratando-se de saldo negativo de IRPJ e CSLL, apurado na declaração, apresentar cópias das declarações de rendimento dos exercícios respectivos;

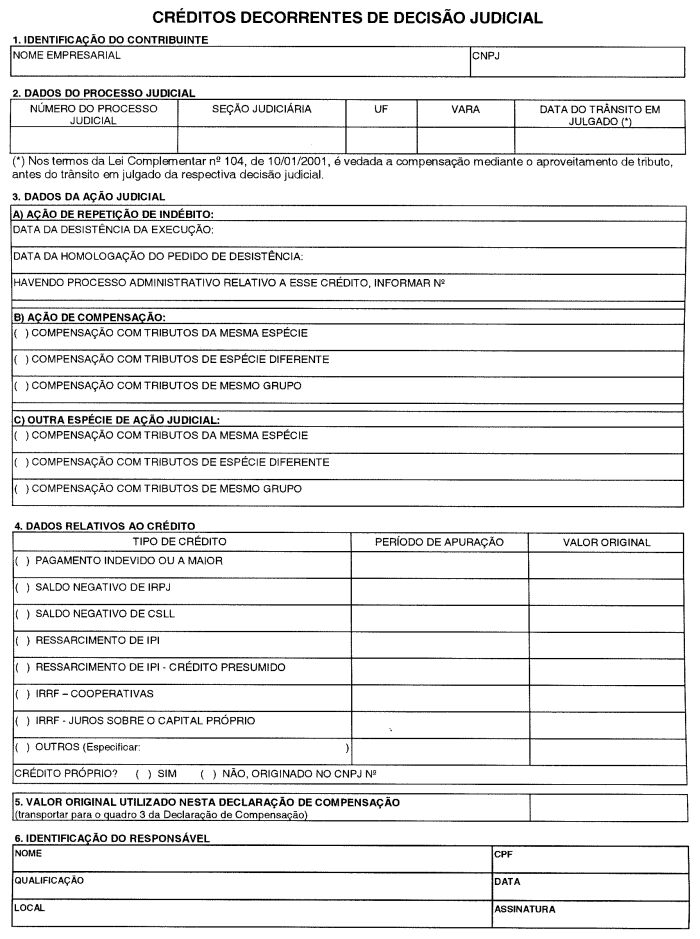

2) Anexar cópia do inteiro teor do processo judicial a que se referir o crédito e a respectiva sentença, caso o crédito seja decorrente de sentença judicial transitada em julgado;

3) No caso da empresa ter sido cancelada no cadastro em virtude de fusão, cisão, incorporação ou extinção, deverá ser anexada cópia do ato devidamente registrado no órgão competente.

5. LOCAL PARA APRESENTAÇÃO DO REQUERIMENTO

A Declaração de Compensação deverá ser apresentada na unidade da Receita Federal da jurisdição do domicilio fiscal do contribuinte.

6. MODELO DOS FORMULÁRIOS

Reproduzimos a seguir os modelos dos formulários, a serem utilizados nos processos de compensação.