ABATIMENTOS SOBRE VENDAS E COMPRAS ASPECTOS CONTÁBEIS

Sumário

1. CLASSIFICAÇÃO CONTÁBIL

Os abatimentos concedidos sobre vendas são classificados contabilmente como redutores da conta receita bruta de vendas da empresa vendedora. Nessa conta são registrados os descontos concedidos a clientes, posteriormente à entrega dos produtos, por defeitos de qualidade apresentados nos produtos entregues, ou por defeitos oriundos do transporte, desembarque, atraso na entrega da mercadoria, etc. Na empresa que adquire os produtos, o valor do abatimento caracteriza um desconto e assim será lançado em conta de resultado, intitulada descontos obtidos.

Dessa forma, os abatimentos não se referem a descontos financeiros por pagamentos antecipados, que são tratados como despesas financeiras, e não incluem também descontos de preço dados no momento da venda, que são deduzidos diretamente nas Notas Fiscais. Todavia, há empresas que adotam sistemas de contabilização das vendas de forma a registrar as vendas brutas pelos preços normais e debitar em conta especial de descontos comerciais as reduções dadas no preço, relativas a clientes especiais, grandes volumes, etc., para controle desses descontos. Nesse caso, tal conta deve também figurar como redução da conta receita bruta de vendas.

2. LANÇAMENTOS CONTÁBEIS

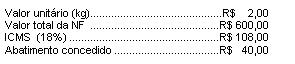

Considerando-se que uma empresa comercial atacadista de gêneros alimentícios tenha adquirido 300 Kg (trezentos quilos) de trigo e, pelo fato de ocorrer atraso na entrega do produto foi concedido um abatimento no valor de R$ 40,00, no ato do pagamento.

A Nota Fiscal referente à aquisição apresenta os seguintes dados:

O registro contábil referente à compra poderá ser efetuado da seguinte forma:

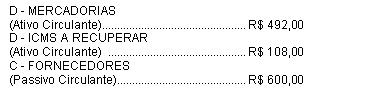

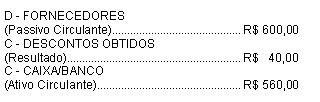

I - Na empresa adquirente do produto:

a) pelo valor constante da Nota Fiscal:

b) pelo abatimento recebido:

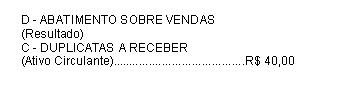

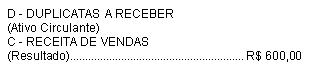

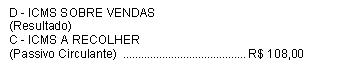

II - Na empresa vendedora do produto:

a) pela venda da mercadoria:

b) pelo valor do ICMS

c) pelo abatimento sobrevendas: